作者 芝商所执行董事兼首席经济师Erik Norland

2020-10-23

新冠疫情开始之前,据中国官方数据显示,中国经济增长率多年来稳定在6.2%到7.5%之间,且公布值与普遍预期值的差距鲜有超过0.1%。不过,这种情况已经不复存在。10月19日的数据显示,中国经济在2020年第三季度同比增长4.9%。尽管这一数字比普遍预期值低0.6%,但与第二季度增速3.2%和第一季度增速-6.8%相比,还是有所改善。今年前三季度,这个世界第二大经济体的增长率仅为0.7%,与2019年同期相比,约为正常增速的十分之一。

观察已有的重要数据,我们可以发现几个重要但容易被忽视的趋势,其中一些令人鼓舞,而另一些则不然:

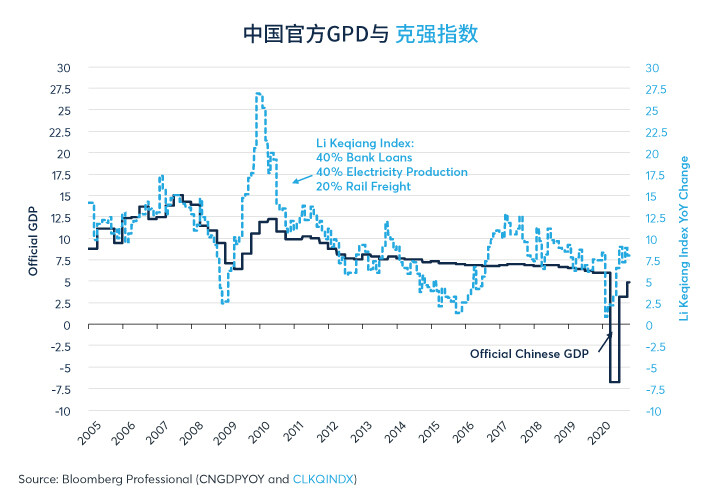

图1:工业同比增长8-9%,但第三季度GDP同比仅增长了4.9%

总的来说,将GDP数据与其他数据(像主要关注工业的克强指数)结合,会发现中国和世界上许多国家一样,正在经历“K”型复苏,即一部分上升,另一部分下降。在中国,与在世界其他地方一样,上升部分均包括那些可以远程办公的人们。而且,中国的工业可能比其他所有地方的表现都要好,更接近以往的增速。

“K”的下降部分几乎包括其他所有部分:出口、必须现场办公的人们(尤其是服务业)以及中国庞大的农民工群体。总体而言,第三季度GDP描绘了一幅服务业尚未完全恢复正常的图景。

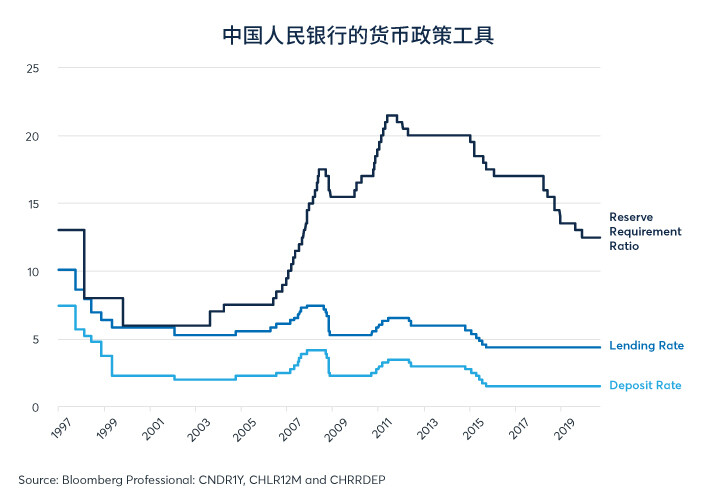

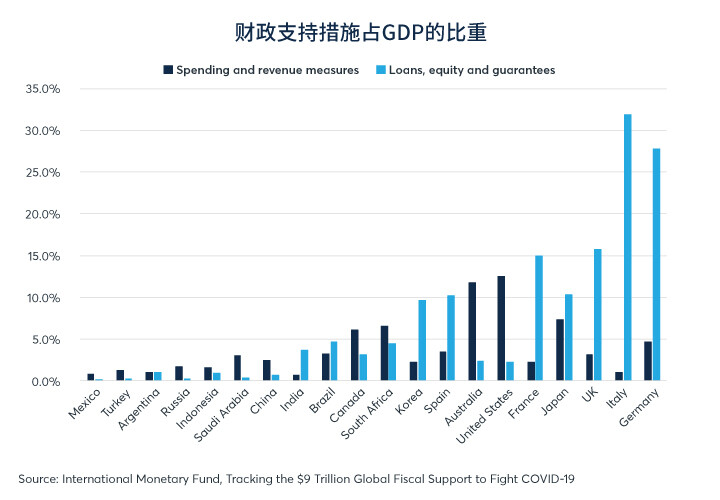

债务部分也令人不安。在2009年,当时债务水平较低(占GDP的140%),中国鼓励企业投资资本项目实现经济繁荣,期间产生了大量债务。但这一次,债务上升的原因并不那么明确。疫情以来,中国人民银行只是略微放宽了贷款标准,在降息方面并无太大作为(图2)。与此同时,中国的财政刺激措施也远不如世界其他地方激进(图3)。中国债务占GDP比重上升的一个原因是分母已经停止增长,而不是分子膨胀异常迅速。这就是说,2009年债务水平飙升是因为刺激经济增长,这一次不同,当前的债务是以相当普通的速度在增长,但由于GDP增长停滞,债务比率才不断扩大。

图2:自新冠疫情开始以来,中国央行并未放松贷款标准,也没有大幅降息

图3:与欧洲、日本和美国相比,中国的财政支持措施相对温和

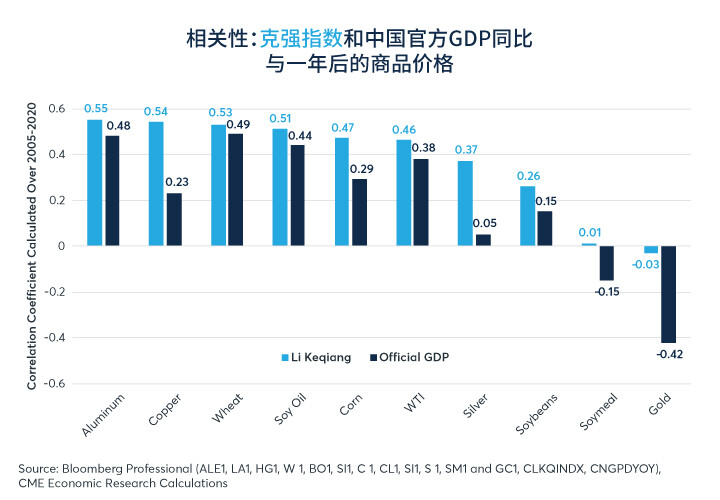

总体而言,中国经济令人担忧。随着新冠疫情在欧洲和北美重新肆虐,我们完全有理由认为,中国的出口需求疲软至少还会持续六个月,甚至更长时间。此外,中国国内经济增长不均衡,而债务水平不断上升已经在加剧这种不均衡。不过全球市场似乎并未过分担心,或许是因为大宗商品价格与中国工业相关性强。铁路货运量、电力消耗和银行贷款也是克强指数衡量的数据,在过去15年,该指数与许多商品和货币的价格都高度相关。

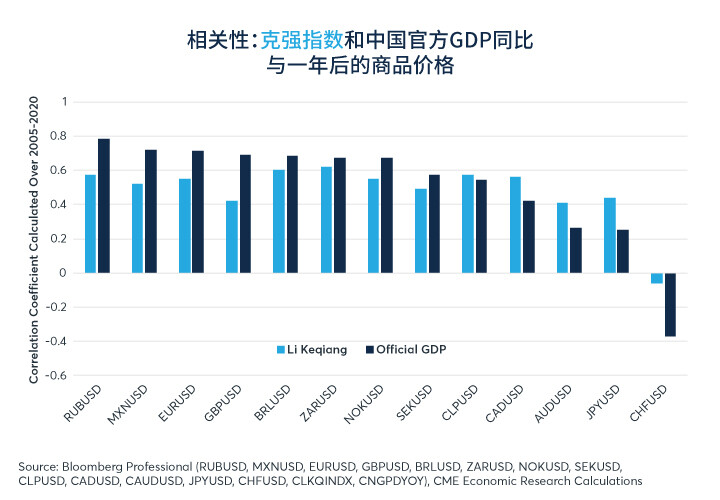

图4显示了克强指数同比变化与一年后各种商品价格水平的相关性。在过去15年里,克强指数通常是某些商品未来价格水平的良好先行指标,包括铜、小麦、大豆油、玉米、原油,甚至对具有很多工业用途的白银来说,也有一定的先行指示作用。不过,在大豆、豆粕等大宗商品和黄金上,该指数的可靠性一直较低。

虽然不能保证克强指数未来仍将是个有意义的指标,但中国工业增长的反弹(该指数可被视为一个指标)与过去六个月许多大宗商品价格的反弹是同时出现的。由此可见,克强指数可能是一个衡量中国工业扩张是否会因国内外终端用户需求疲软而放缓的指标。实际上,国际社会对中国工业品的需求得到了全球财政和货币宽松政策的支撑,不过,我们也不能想当然地认为外国政府会继续保持如此巨额的财政赤字。

图4数据还值得注意的是,大宗商品与克强指数之间的正相关程度比其与中国官方GDP之间的正相关程度更高。这是因为克强指数更加关注中国工业健康状况,而工业与工业金属和其他大宗商品的相关性更强,与中国服务业则不然。

图4:克强指数与中国官方GDP同比对一年后大宗商品价格水平的预示作用

克强指数,以及衡量范围更广的中国官方GDP,也与非美货币兑美元汇率的未来走势高度相关。若中国经济增长强劲,非美货币通常会在未来12个月反弹。若中国经济增长乏力,美元往往在随后一年走高(图5)。

图5:过去15年,中国经济增长强劲通常意味着其他货币兑美元走强

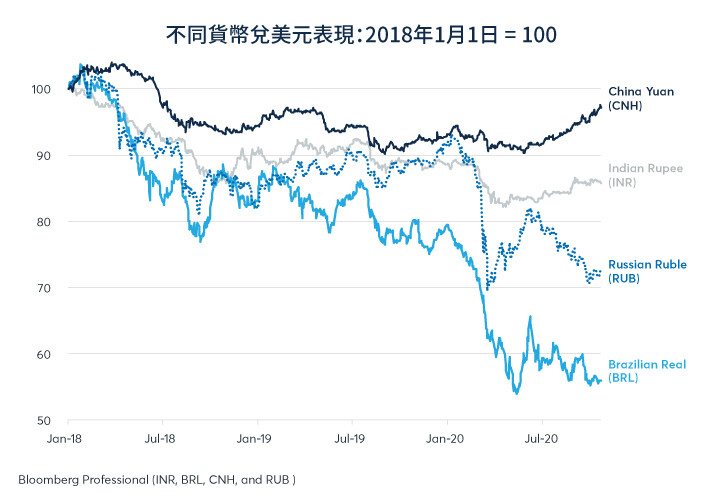

目前,人民币兑美元以及大多数其他新兴市场货币均表现良好。这可能说明中国比大多数国家重启经济更早,且许多国家持续面临着经济困境(图6)。话虽如此,在外部需求疲弱、国内服务业仍然受损以及负债率飙升的情况下,人民币持续走强与否取决于中国保持增长的能力。此外,如果历史会重演,中国经济的任何放缓都有可能利空大宗商品,并导致投资者纷纷转向美元。相反,中国经济如果持续增长,可能会像过去那样推高大宗商品与非美货币的价格。

图6:新冠疫情以来,离岸人民币相对其他新兴市场货币一直保持强势

免责声明

在交易所交易之衍生产品及场外结算("OTC")之衍生产品并不适合所有投资者,并具有亏损风险。在交易所交易及场外交易之衍生产品为杠杆投资工具,由于只需要合约价值一定百分比的资金即可进行交易,故此有可能损失超过最初存入的金额。本通讯不论在任何适用法规的涵义上,均不构成招股章程或公开发行证券,亦非关于购入、出售或持有任何特定投资或服务的建议、要约、邀请或招揽。

本通讯的内容乃由芝商所编制,仅作为一般介绍用途,并非旨在提供建议,亦不应被视为建议。本通讯未考虑您的目标、财务状况或需求,您应在根据或依赖本通讯中列出的信息采取行动之前获得适当的专业建议。虽然芝商所已尽力确保本通讯中的资料在通讯刊行当日准确无误,但芝商所对任何错漏概无责任,亦不会更新资料。此外,本通讯中的所有示例和资料仅作为说明之用,不应视为投资建议、实际市场经验的成果或任何特定产品或服务的推广。本通讯内所有与规则及合约规格相关的事项均以芝加哥商品交易所("CME")、芝加哥期货交易所("CBOT")、纽约商业交易所("NYMEX")和纽约商品交易所("COMEX")的正式规则,或芝商所的某些其他附属交易设施的规则为准(如适用)。不论在任何情况下,包括与合约规格有关的事项上,均应查询现行规则。