预计阅读时间 3分钟

钴的供应风险与需求驱动

作者 芝商所董事总经理兼首席经济学家 Erik Norland

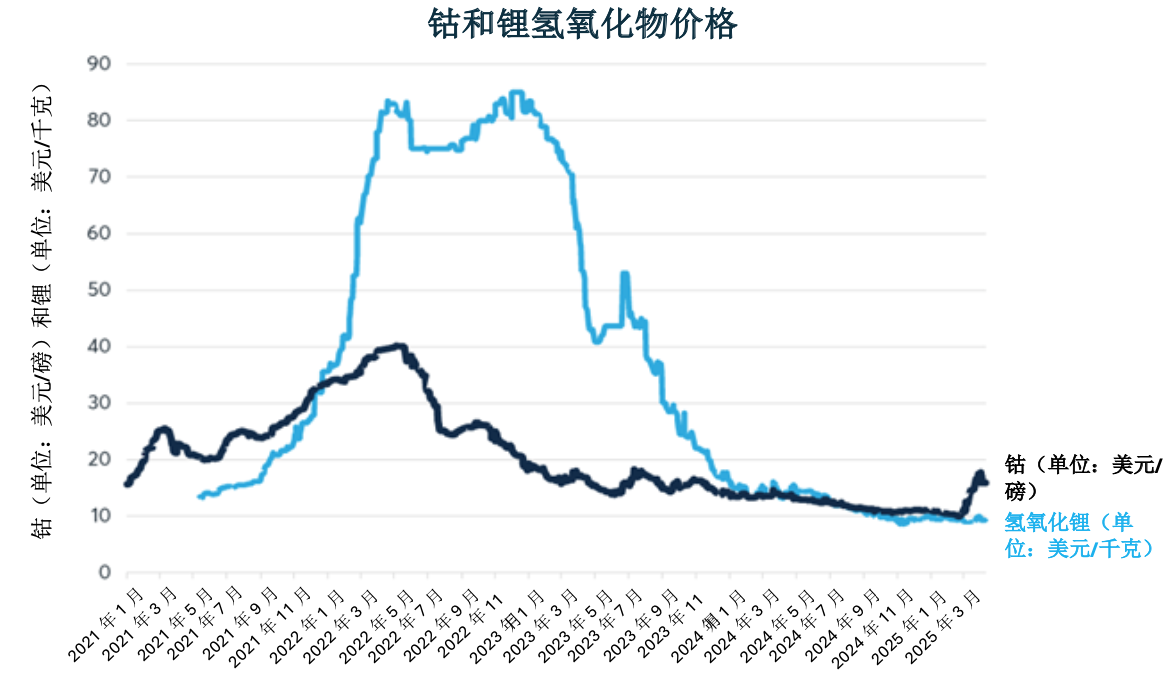

2025-04-16在刚果民主共和国(DRC)宣布实施为期四个月的钴出口禁令以应对全球供应过剩后,钴价自2月末开始强势反弹,累计涨幅已超过50%。尽管经历了一轮强势反弹,但当前钴价仍处于每磅15.88美元的相对低位,较2022年4-5月的历史峰值低60%(图1)。

图1:钴价近期飙升超50%,但距历史高位仍相去甚远

资料来源:彭博社(CVT1和LFA1)

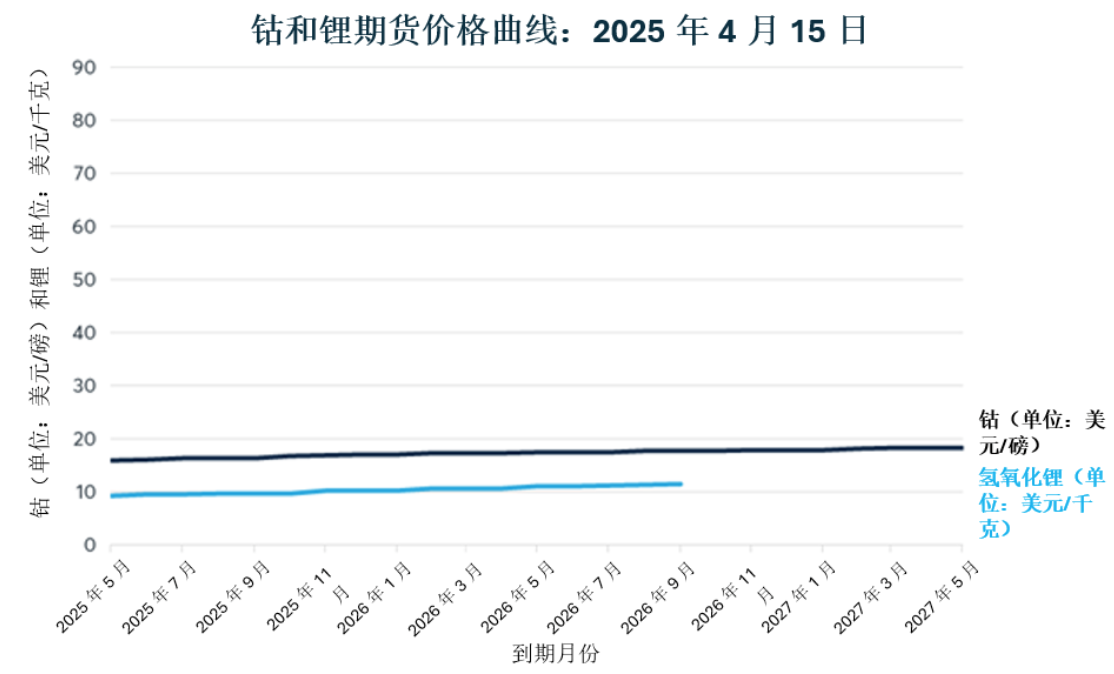

此外,钴期货价格曲线呈现相对平坦化特征。两年期远期合约报价为每磅18.23美元,仅较现货价格升水15%左右,与三年前接近每磅40美元的历史高点相比仍有较大差距(图2)。

图2:相较于现货价格下跌,钴锂期货曲线趋于平缓

资料来源:彭博社(CVT1…CVT26和LFA1…LFA 16)

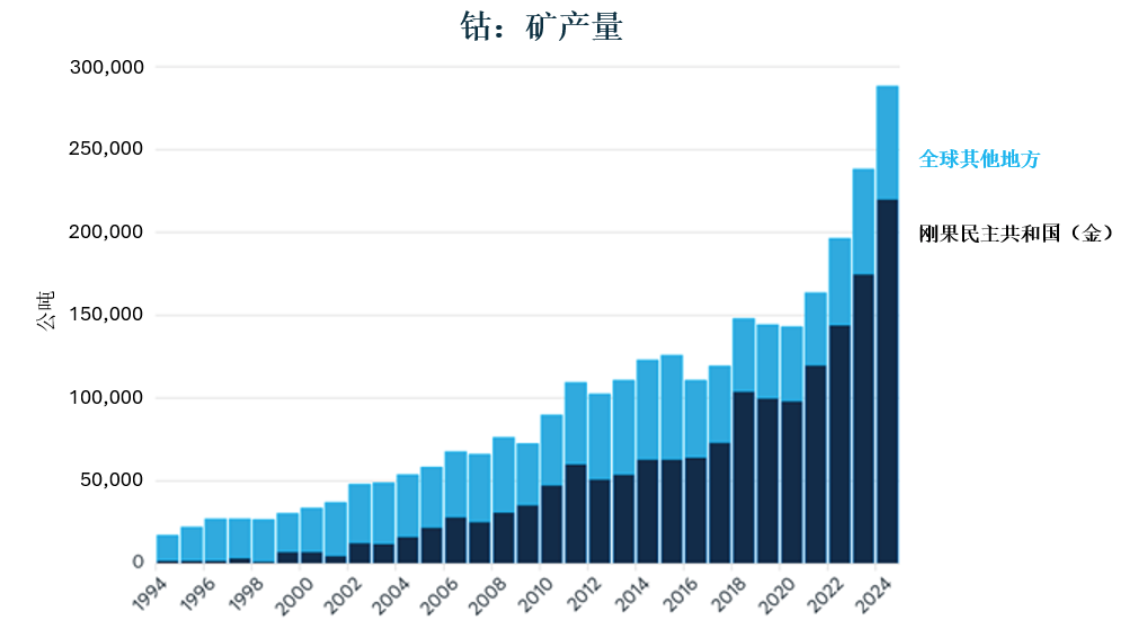

当前低价位和期货曲线平坦化的原因主要归结于钴供应量激增——2024年全球钴供应量由上年同期的237,960公吨大幅增长21%至288,200公吨(图3)。在50,240公吨的供应增量中,刚果民主共和国贡献了45,000公吨,其余主要来自印度尼西亚。对刚果民主共和国而言,出口限制与价格上涨可能刺激印尼等其他地区加速开发钴矿产能,或将构成一定风险。去年印尼钴产量已从19,000公吨增至28,000公吨。

图3:2024年钴产量激增21%,较1994年增长1,600%

资料来源:美国地质调查局,《钴统计和信息》,年度出版物1994-2025

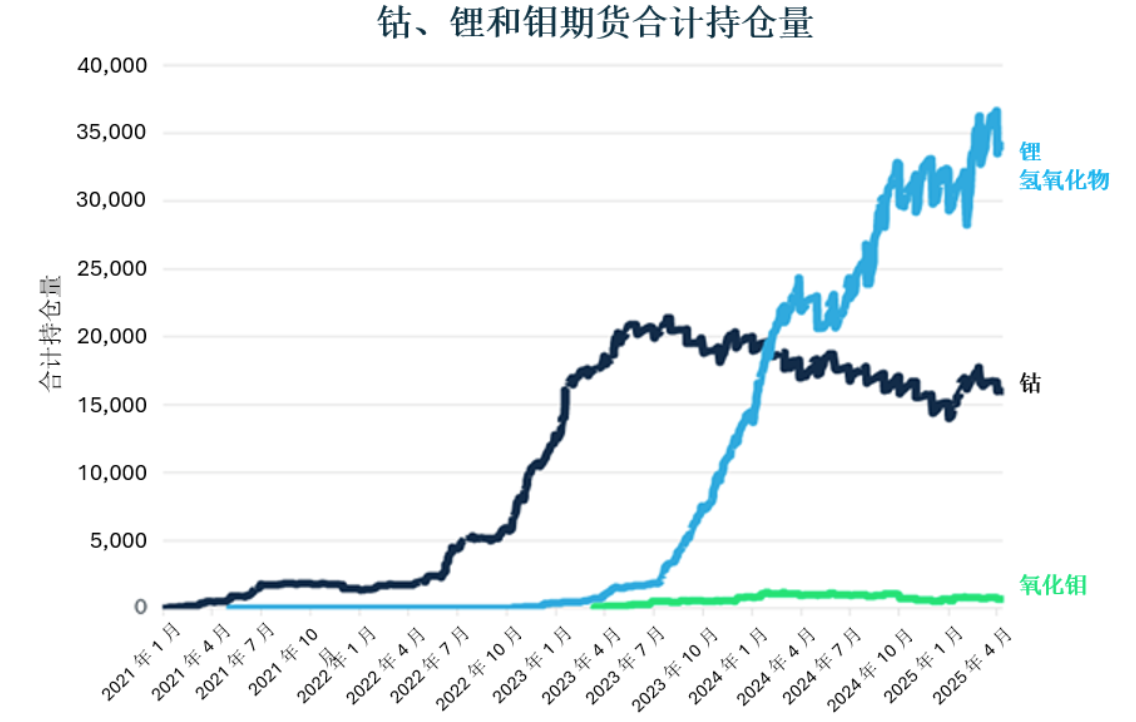

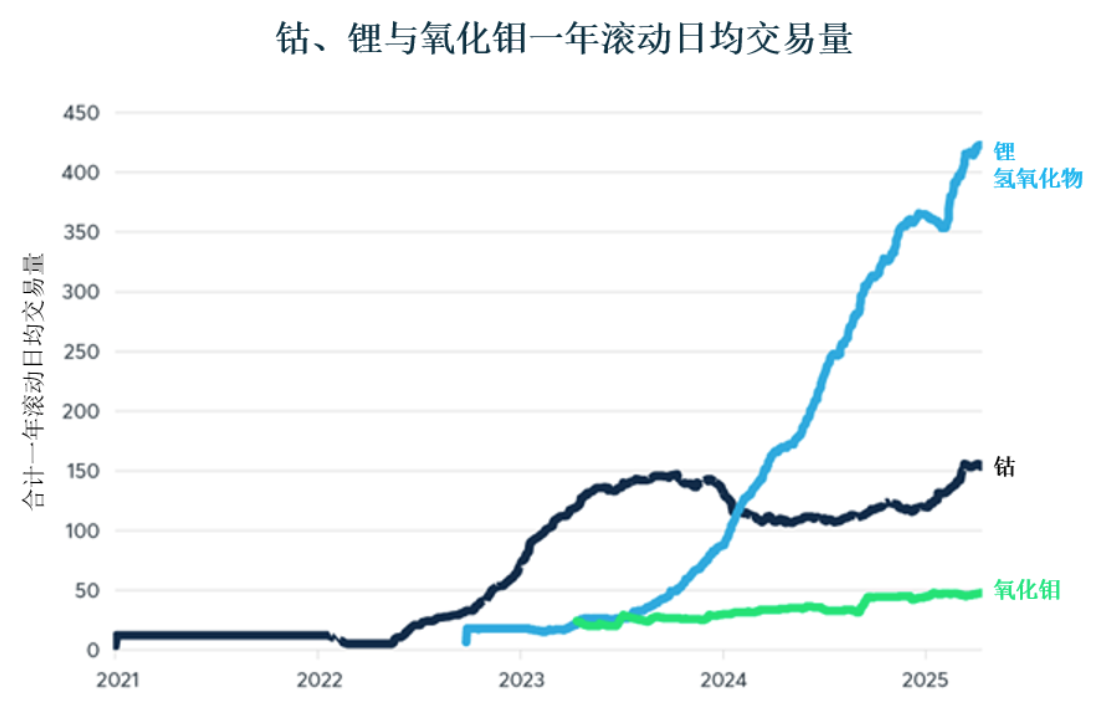

截至2025年4月中旬,钴期货市场总持仓量稳定维持在16,000份合约左右(图4)。过去一年日均交易量(ADV)亦持续攀升(图5)。这反映出由于电池及其他应用领域需求旺盛,叠加矿产供应持续增长,商业买卖双方的套期保值需求保持强劲。

图4:钴期货总持仓量稳定在16,000份合约左右

资料来源:彭博社(CVT1和LFA1)

图5:钴期货日均交易量近一年持续攀升

资料来源:彭博社(CVT1和LFA1)

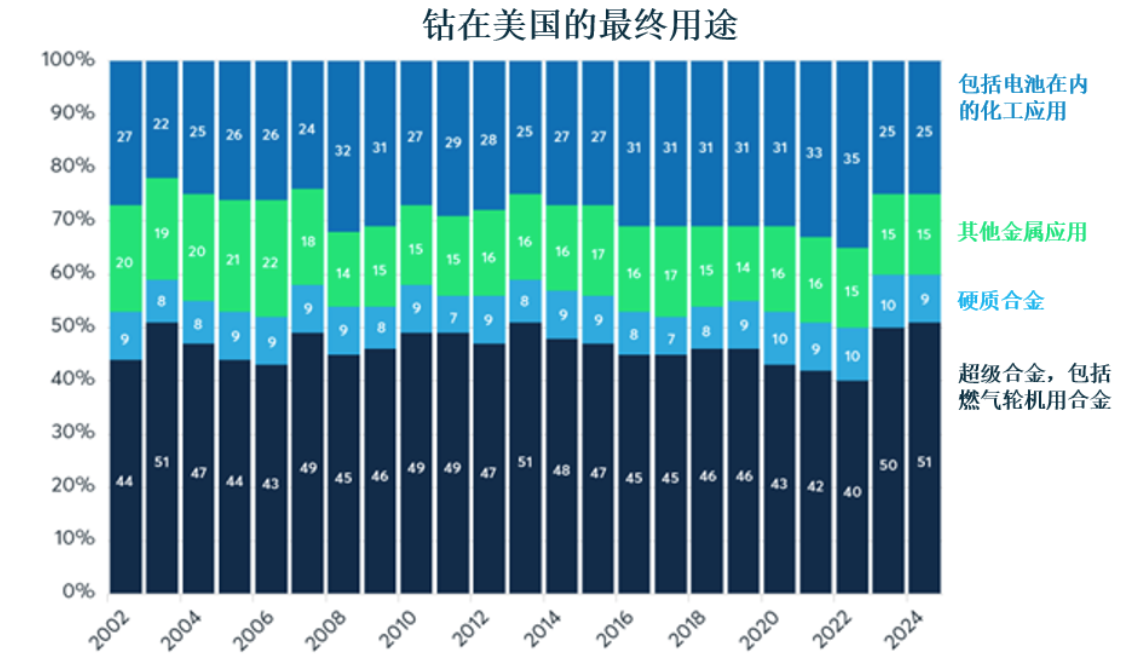

钴金属的应用范围十分广泛。美国制造商主要将其用于生产超级合金(包括燃气轮机用合金)。此外,钴也广泛应用于硬质合金及其他金属材料制造领域。在电池产业链中,钴作为锂离子电池正极材料的关键组分,能够有效稳定电池在充放电过程中的化学结构,显着提升电池的使用寿命和性能表现。钴酸锂和镍锰钴三元材料凭借其卓越的能量密度优势,已成为智能手机、笔记本电脑和电动汽车动力电池的核心材料。此外,钴元素的加入能增强电极材料的热稳定性,显着降低电池过热和自燃风险。

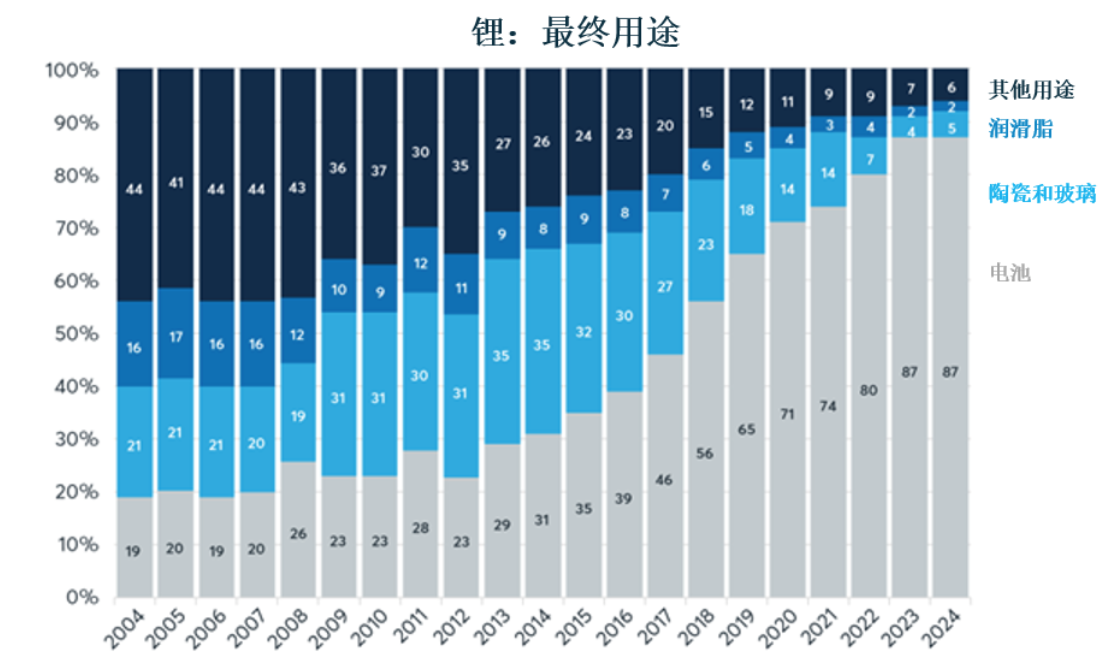

然而,由于全球超75%的钴矿产能集中在刚果民主共和国,基于价格波动和供应安全考虑,电池行业正在加速推进“低钴化”技术路线。数据显示,近年来美国电池领域的钴使用量已出现下滑趋势(图6)。这与锂元素形成鲜明对比——锂87%的消费量集中在电池领域(图7)。

图6:美国终端市场中钴的应用场景保持相对稳定

资料来源:美国地质调查局,《钴统计和信息》,年度出版物2002-2025

图7:而锂的终端应用已显着向电池集中

资料来源:美国地质调查局,《锂统计和信息》,年度出版物2005-2025

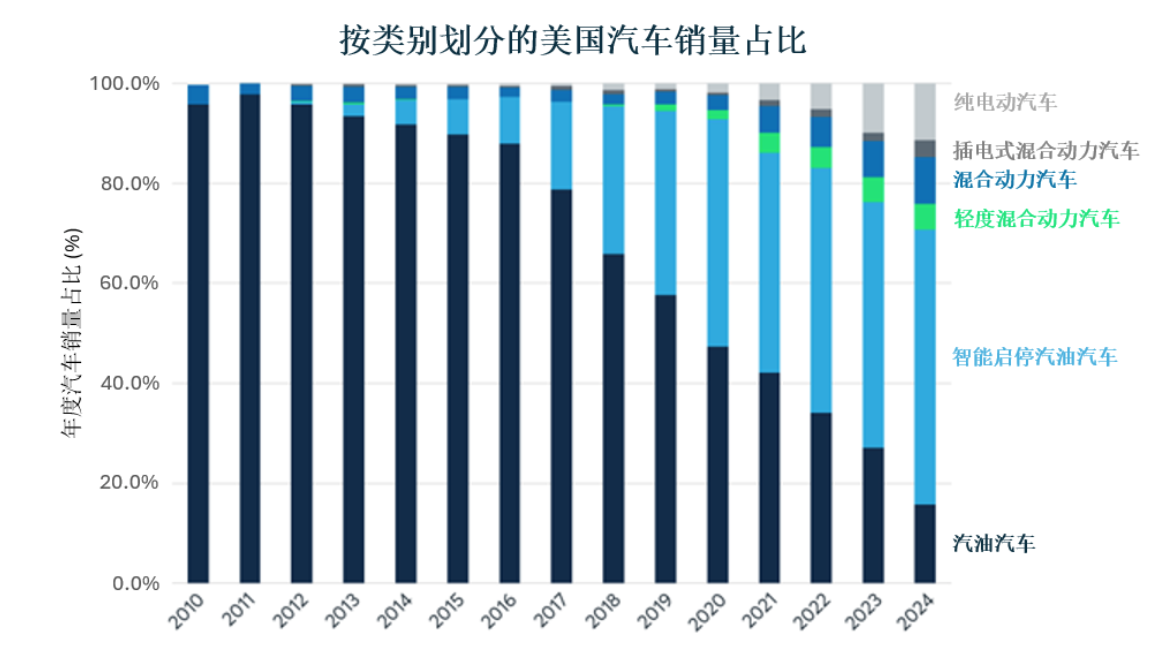

值得注意的是,电动汽车在全球消费市场的渗透率持续提升。2010年,电动汽车在美国汽车市场的占有率近乎0%。到2024年,电动汽车在汽车总销量中的占比已升至11.4%。混合动力汽车的销量也急剧上升(图8)。中国在全球电动汽车市场一直占据领先地位,2023年中国电动汽车销量占汽车总销量的35%,2024年占比超50%。因此,即使美国的电动汽车需求可能受政策变化影响而放缓,电动汽车在全球范围内的吸引力似乎将继续增长。

图8:电动汽车与各类混动车型的市场份额稳步提升

资料来源:EPA 2024年汽车趋势,www.epa.gov

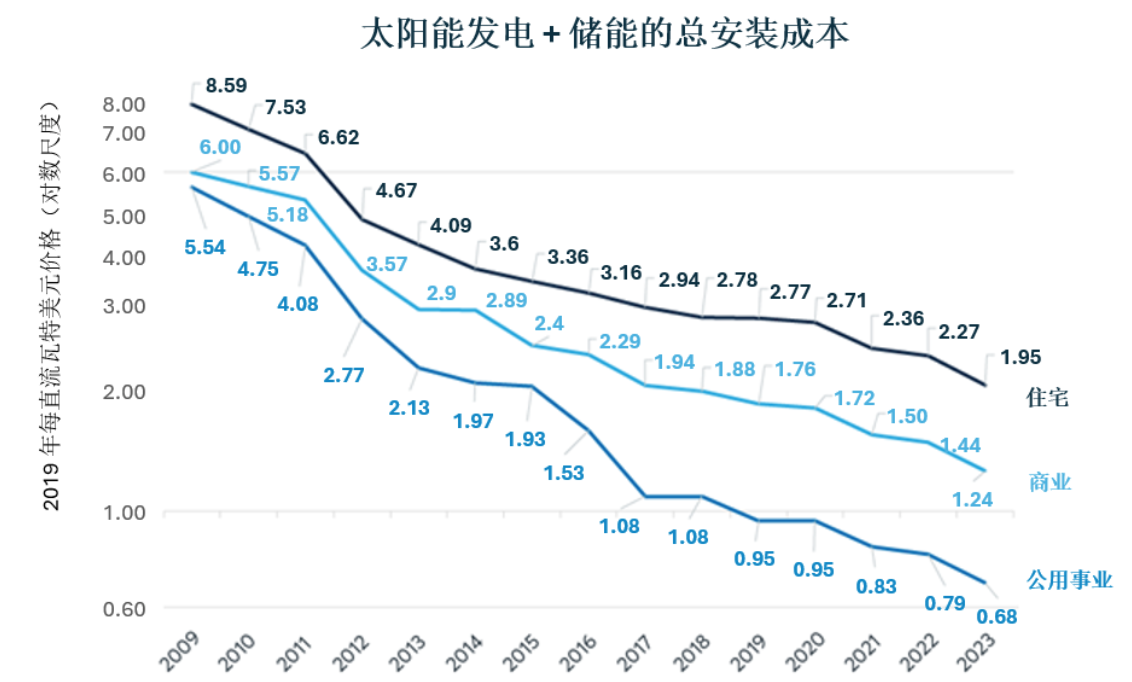

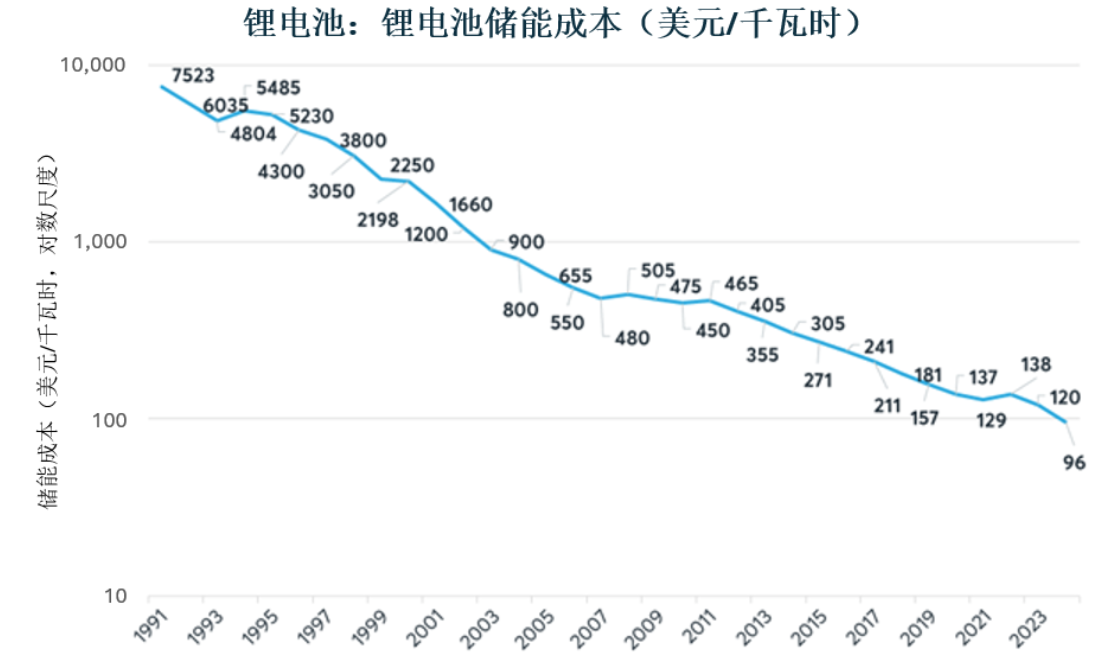

虽然“低钴化”技术路线持续推进,但在能源技术持续革新背景下,钴需求总量仍有望保持增长。太阳能发电和锂离子电池储能成本正以每十年约60%的降幅持续下降(图9和图10)。

图9和图10:太阳能发电和电池储能成本正以每十年60%的降幅持续下降

数据来源:www.nrel.gov,结合Statistica“全球光伏系统平均装机成本”2021-2023年更新数据。

资料来源:arstechnica.com,彭博新能源财经,ourworldindata.org,www.statista.com

要点:主要的上行和下行风险

钴价面临的上行风险包括:

· 全球76%的钴矿供给集中在刚果民主共和国

· 电池需求持续增长

· 替代能源与锂电池储能成本下行

钴价面临的下行风险包括:

· 刚果民主共和国可能于今夏解除出口限制,届时将引发供应激增

· 印尼等地或响应高价继续扩产

· 电池“低钴化”路线或将延缓需求增速

免责声明

在交易所交易之衍生产品及场外结算("OTC")之衍生产品并不适合所有投资者,并具有亏损风险。在交易所交易及场外交易之衍生产品为杠杆投资工具,由于只需要合约价值一定百分比的资金即可进行交易,故此有可能损失超过最初存入的金额。本通讯不论在任何适用法规的涵义上,均不构成招股章程或公开发行证券,亦非关于购入、出售或持有任何特定投资或服务的建议、要约、邀请或招揽。

本通讯的内容乃由芝商所编制,仅作为一般介绍用途,并非旨在提供建议,亦不应被视为建议。本通讯未考虑您的目标、财务状况或需求,您应在根据或依赖本通讯中列出的信息采取行动之前获得适当的专业建议。虽然芝商所已尽力确保本通讯中的资料在通讯刊行当日准确无误,但芝商所对任何错漏概无责任,亦不会更新资料。此外,本通讯中的所有示例和资料仅作为说明之用,不应视为投资建议、实际市场经验的成果或任何特定产品或服务的推广。本通讯内所有与规则及合约规格相关的事项均以芝加哥商品交易所("CME")、芝加哥期货交易所("CBOT")、纽约商业交易所("NYMEX")和纽约商品交易所("COMEX")的正式规则,或芝商所的某些其他附属交易设施的规则为准(如适用)。不论在任何情况下,包括与合约规格有关的事项上,均应查询现行规则。

最近文章推荐