预计阅读时间 4分钟

2025年能源市场值得关注的五大趋势

作者 Adila McHich、廖耕辉、Elizabeth Hui、Paul Wightman

2025-01-08

概览

· 从天然气供需动态到OPEC+决策,2025年市场波动可能加剧

· 由于不确定性持续存在,越来越多的交易者正在转向短期能源期权产品

在全球冲突频发、美国政权更替、能源转型或遭遇停滞、关税贸易政策以及供应端诸多限制因素纷繁交织的背景下,2025年能源市场可能会迎来动荡喧嚣的一年。

尽管新一届美国政府对能源行业的影响可能需要数月才能清晰显现,但在某些方面(如削减对电动汽车的支持)造成的冲击已一目了然。这些因素可能会重塑能源市场格局,并加剧天然气、原油和成品油市场波动。

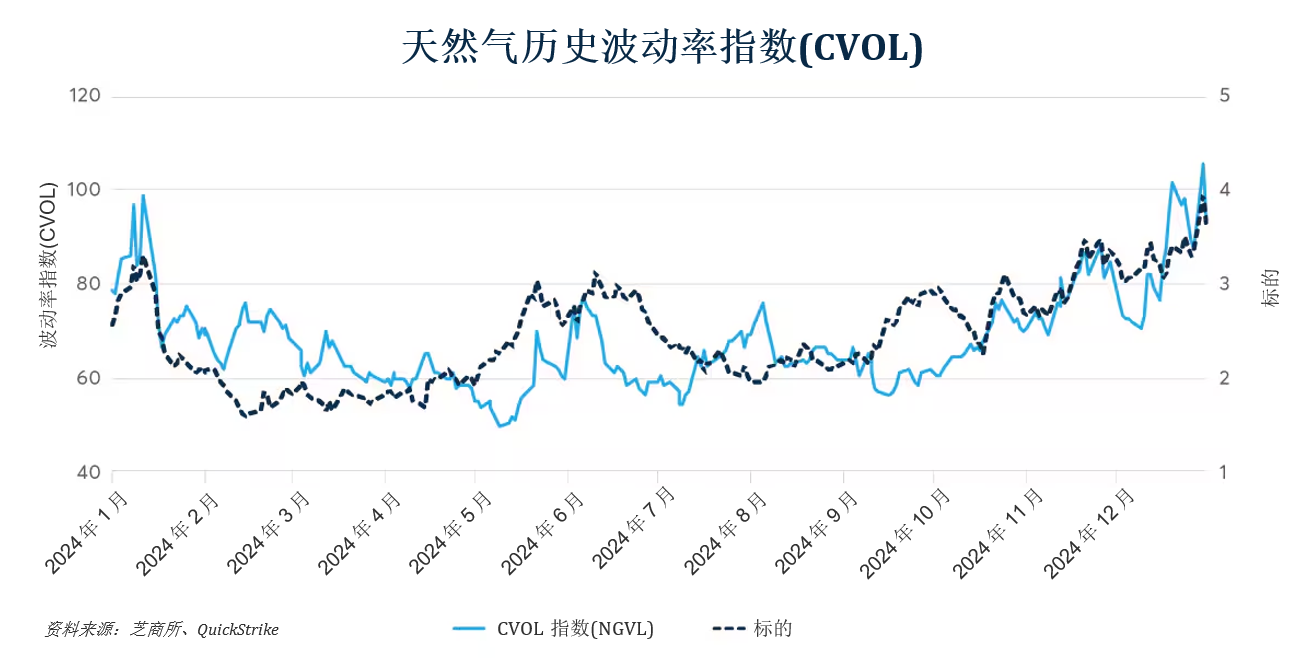

1. 看涨动能抬高天然气价格

2025年,天然气供需平衡预计将更为紧张,这一转变可能会对亨利港期货价格带来上行压力并加剧波动。今冬伊始气温高于正常水平,但气温走低的天气预报扭转了价格上涨趋势,同时引发居民和商业部门天然气预测消耗量攀升。与此同时,来自美国液化天然气(LNG)出口终端的原料气需求预计将持续旺盛,这是因为与欧洲和亚洲市场相比,美国LNG的净回值利润率(或利润)更具竞争力。随着供热能源从煤炭向天然气转型,天然气发电需求预计将继续增长。

供需平衡趋紧和天然气价格上涨,可能会促使生产商解除2024年初为应对价格走低而实施的天然气减产措施。虽然2025年天然气产量有望复苏,但预计新增供应将主要来自二叠纪盆地的伴生气。

由于新一届美国政府预计将解除暂停发放新的LNG出口许可证的禁令,天然气和LNG产业有望成为新一届美国政府的主要受益领域。该禁令于2024年1月颁布,导致LNG终端新建和扩建项目审批放缓。预计随着禁令解除,2025年天然气和LNG行业投资增长将全面加速。

2. 市场对OPEC+拭目以待

在油价接近数年低点以及预期石油供应过剩的背景下,对石油输出国组织(OPEC)而言,2025年可能是面临严峻挑战的一年。OPEC+(包括俄罗斯等OPEC盟国在内)自2024年6月以来多次试图将250万桶的石油减产量重新投放市场,12月份第三次推迟作出这一决定。标普全球大宗商品市场洞察认为,2025年OPEC+产量如果出现任何实质性增加,势必将给油价带来下行压力,该机构预计,在此情况下WTI期货价格最低可能会跌至每桶30美元。

如果美国调整对伊朗和委内瑞拉的政策,供需平衡将变得更加复杂。自2020年以来,这两个国家的石油产量增长了近200万桶,如果美国加强制裁可能会消除这部分石油供应。这些潜在的限制性措施可能会为OPEC期待已久的供应量回升打开大门,而此类行动产生的不确定性可能会让交易者在2025年保持警惕。

3. 产品需求结构转变

国际能源署(IEA)预测2025年新增需求为每天100万桶,与2024年的水平接近。然而,2025年预计这一新增需求中将有超过50%来自丙烷和丁烷等天然气凝液(NGL)产品,天然气凝液主要用作石化原料,是天然气生产的副产品。

以2019年为基准年,标普全球大宗商品市场洞察预计,2025年市场对汽油和柴油等传统石油燃料的新增需求仅为每天30万桶。随着汽车电气化和LNG卡车车队投资达到临界点,中国市场对传统石油燃料的需求早已见顶。

产品结构转变对中国以及全球其他地区的炼油厂带来了严峻挑战,其利润空间日益受到压缩,多家工厂宣告关停。随着尼日利亚丹格特(Dangote)炼油厂扩大成品油产量,以及墨西哥的奥尔梅卡(Olmeca)新建炼油厂在今年晚些时候投产,2025年现有炼油厂将面临更大压力。那些因进口原油、出口产品、能源成本高昂或受以上因素共同影响而面临高额运营成本的炼油厂,可能会成为2025年产能进一步合理化调整的重灾区。交易者应密切关注相关公告,为新一年的价格预测提供指引。

4. 生物燃料与能源转型

2025年,生物燃料市场预计将迎来若干变化,市场将更加关注可进一步削减温室气体减排的原料,从而实现更宏伟的减排目标。由于各国政府纷纷调整政策,以期到2050年达成净零排放的目标,废弃油脂等非传统原料有望成为市场上的一大亮点。

随着政府审查各种产品的温室气体减排量并批准合格的原料用于生物燃料生产,生物燃料原料的种类预计将会大大增加。例如欧盟已通过《再生能源指令》批准了广泛的生物燃料原料,而其他国家也纷纷效仿开始实施类似举措。

废料原料(如废弃油脂和动物脂肪)交易预计将在整个生物燃料供应中占到更大比例。鉴于可再生柴油等先进生物燃料的需求日益旺盛,买家数量持续增加,某些关键原料供应链面临的压力将有增无减,甚至会出现产品供不应求的局面。欧盟、美国等国已针对可持续航空燃料等产品颁布了首批生物柴油强制掺混比例,未来数年这将持续给供应链带来压力。

5. 不确定性是否会刺激短期期权交易增长?

受近期政策变化不确定性、地缘政治冲突频发以及主要经济体增长放缓等多重因素叠加影响,能源市场价格很容易出现大涨大跌。价格风险加剧推动短期期权的使用迅速增长,以芝商所WTI原油每周期权为例,由于该产品每周到期,因此为交易者提供了更加精准、成本更低的头寸管理工具。2024年,WTI每周期权的日均交易量突破20,000份合约,相当于2,000万桶原油,与2022年相比增长了将近四倍。

鉴于价格风险持续存在,短期能源期权工具的吸引力可能会与日俱增,使之成为2025年值得关注的重点领域。

在多重因素相交作用下,2025年将成为能源市场的关键之年,而供需格局可能面临着诸多外部事件的影响。考虑到交易者寻求针对2025年可能发生的诸多不确定性事件提供保护,能源市场的风险管理工具可能会持续快速发展。

本文作者

· Adila McHich是芝商所研究及产品开发总监。

· 廖耕辉是芝商所国际研究及产品开发总监。

· Elizabeth Hui是芝商所能源研究和产品开发总监。

· Paul Wightman是芝商所国际研究及产品开发总监。

免责声明

在交易所交易之衍生产品及场外结算("OTC")之衍生产品并不适合所有投资者,并具有亏损风险。在交易所交易及场外交易之衍生产品为杠杆投资工具,由于只需要合约价值一定百分比的资金即可进行交易,故此有可能损失超过最初存入的金额。本通讯不论在任何适用法规的涵义上,均不构成招股章程或公开发行证券,亦非关于购入、出售或持有任何特定投资或服务的建议、要约、邀请或招揽。

本通讯的内容乃由芝商所编制,仅作为一般介绍用途,并非旨在提供建议,亦不应被视为建议。本通讯未考虑您的目标、财务状况或需求,您应在根据或依赖本通讯中列出的信息采取行动之前获得适当的专业建议。虽然芝商所已尽力确保本通讯中的资料在通讯刊行当日准确无误,但芝商所对任何错漏概无责任,亦不会更新资料。此外,本通讯中的所有示例和资料仅作为说明之用,不应视为投资建议、实际市场经验的成果或任何特定产品或服务的推广。本通讯内所有与规则及合约规格相关的事项均以芝加哥商品交易所("CME")、芝加哥期货交易所("CBOT")、纽约商业交易所("NYMEX")和纽约商品交易所("COMEX")的正式规则,或芝商所的某些其他附属交易设施的规则为准(如适用)。不论在任何情况下,包括与合约规格有关的事项上,均应查询现行规则。

最近文章推荐