预计阅读时间 4分钟

铜价逆势上扬,背离其他金属和中国经济走势

作者 芝商所执行董事兼首席经济学家Erik Norland

2024-05-14过去两年,铜价走出了独特轨迹,与钢铁等基本金属、锂和钴等电池金属以及铝等黑色金属的走势脱钩。

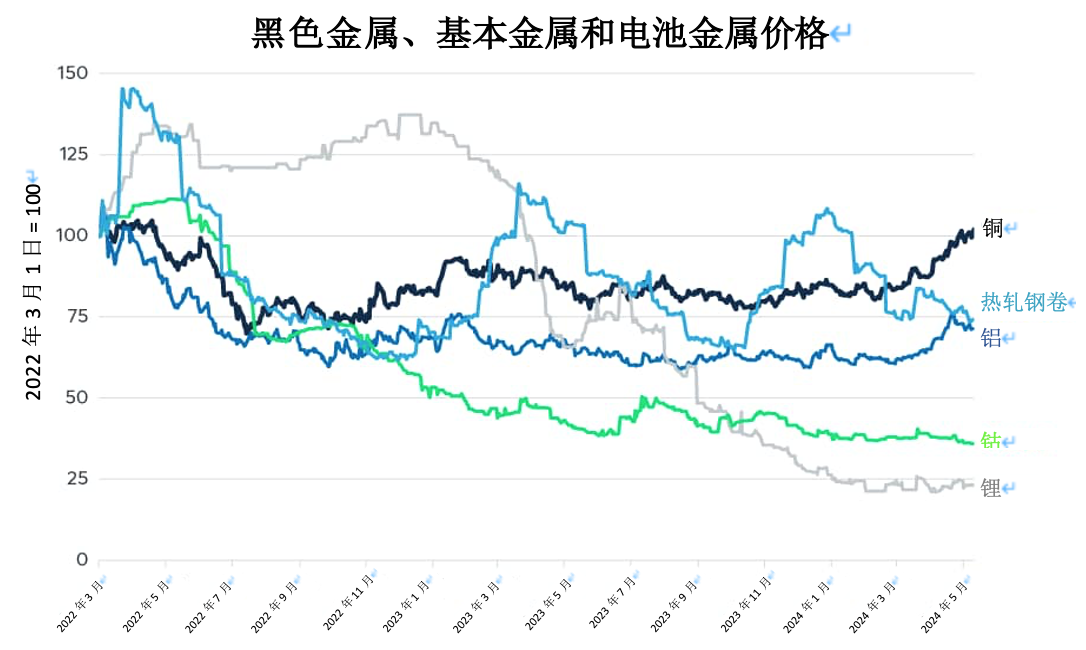

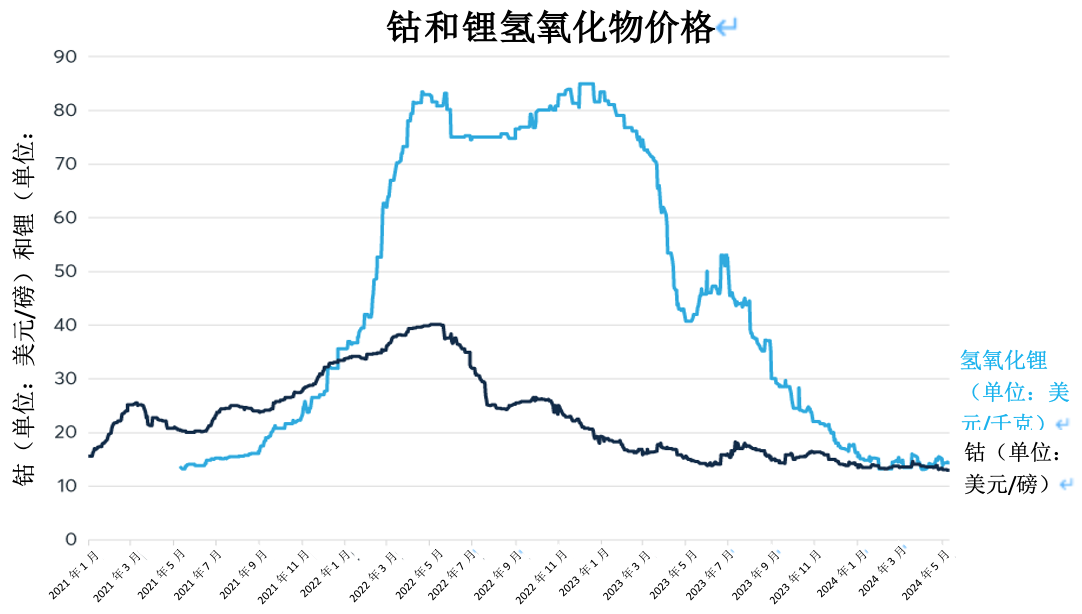

自2022年第一季度末以来,铜价上涨约2%,而同期钢铁价格下跌了26%,铝价下跌了29%,用于电动汽车电池的钴和锂价格分别暴跌了64%和77%(见图1)。

图1:铜价跑赢基本金属、电池金属和黑色金属

图1:资料来源:彭博专业服务(ALE1、HG1、LFA1、CVT1和HRC1)

铜价不仅逆势上涨,背离了其他工业和能源转型相关金属的普遍下跌趋势,还逆转了与原油的同步下行走势,而在过去几十年中,铜与原油价格通常表现出显著的协动性。自2022年以来,油价先是下跌,而后在区间内窄幅波动。相比之下,铜价在2022年末大幅上涨,随后有所回落,目前正重返历史高位(见图2)。

图2:铜矿开采的能源强度可能解释了其与原油价格的相关性

图2:资料来源:彭博专业服务(CL1和HG1)

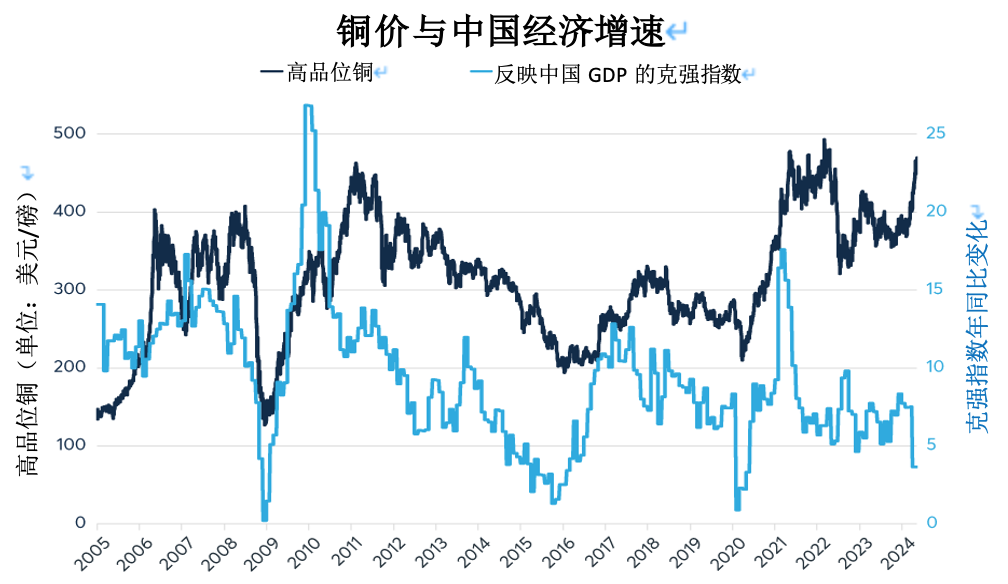

铜价也与中国经济走势背离。历史上,铜价通常追随中国经济增长趋势,但有几个月到一年不等的滞后期。中国的经济增速在2021年达到峰值,随后持续放缓。然而,铜价却仍在上涨(见图3)。

图3:铜价也与中国经济总体增长走势脱钩

图3:资料来源:彭博专业服务(HG1和CLKQINDX)

唯一与铜价保持正常价格关系的市场是美国股市(见图4)。几十年来,铜价与美股一直存在强弱不一的正相关关系(见图5)。

图4:近十年来,铜价与美股保持同步

图4:资料来源:彭博专业服务(SPX和HG1)

图5:自1999年以来,铜价与标准普尔500指数的一年滚动相关性始终为正

图5:资料来源:彭博专业服务(SPX和HG1)

那么,是什么因素导致铜价相对于其他金属商品、原油以及中国经济增速表现强劲?答案似乎归结于两个因素:能源转型和供应。

铜价相对于原油、铝和钢铁的背离始于2022年秋季,当时美国通过了《通胀削减法案》,其中包括批准投资600亿美元用于电动汽车充电站,并为大规模投资电网和替代能源铺平了道路,所有这些都需要大量使用铜。此后,欧洲也启动了规模较小但仍然重要的能源转型投资计划。铜价的上升进一步受到电动汽车销量增长的推动,尤其是在中国,2023年中国电动汽车占全部汽车销量的35-40%。

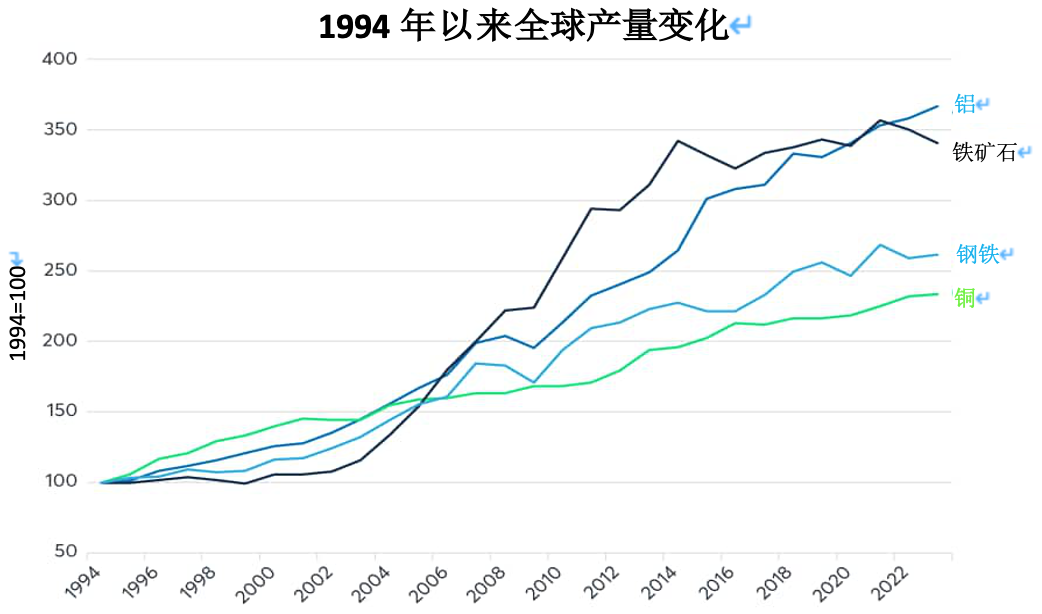

铜需求的增加与铜矿供应增长缓慢形成了冲突。在过去的30年里,铜矿供应仅增长了133%,远低于整体黑色金属(增长了165-240%)或铝(增长了265%以上)。自2014年以来,铜矿产量增长尤为缓慢(见图6)。

图6:铜供应是所有基本金属或黑色金属中增长最慢的之一

图6:资料来源:美国地质调查局、美国国家矿产资源信息中心、《矿物概要》1994-2020

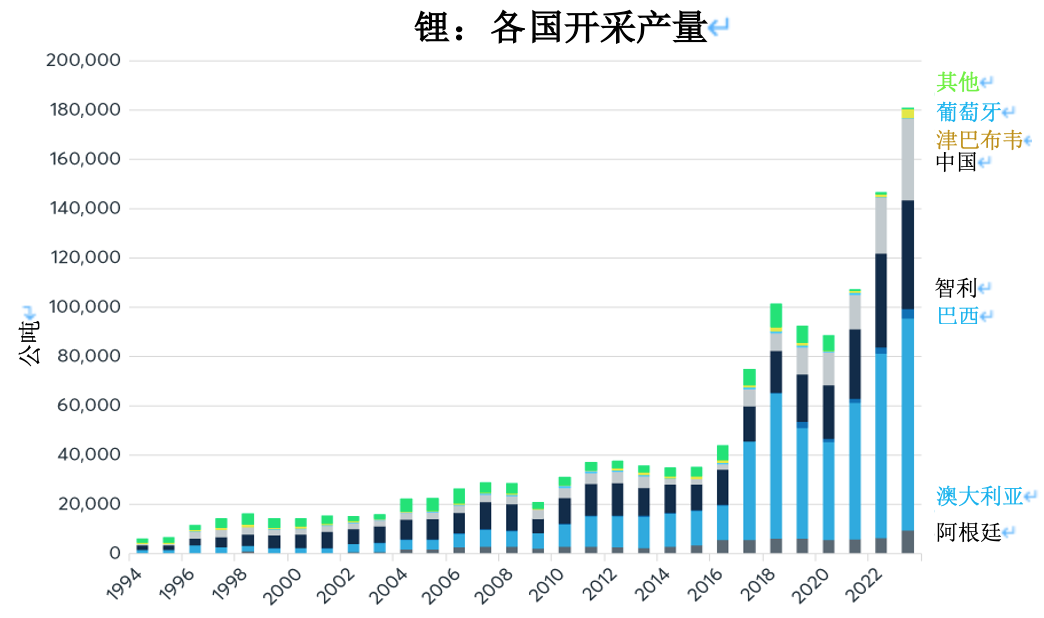

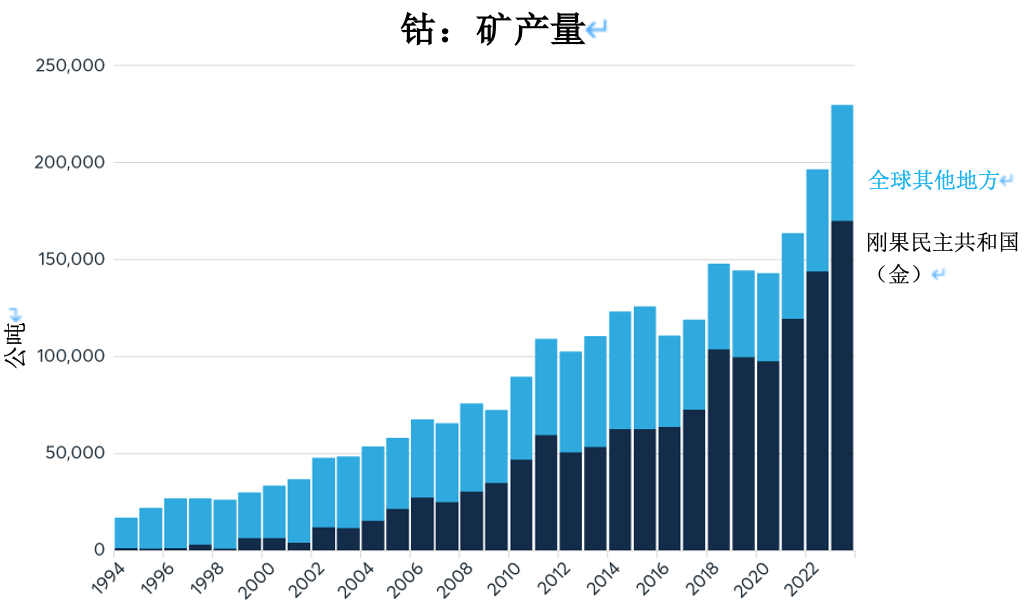

铜相对于锂和钴的优异表现也可以归因于供应。理论上,这两种电池金属应该是电动汽车电池需求增加的主要受益者。然而,这种需求增加被供应的上升所抵消。锂矿产量增长了28倍(见图7)。钴产量激增了12倍以上(见图8)。

图7:30年间锂供应量增长了2,750%

图7:资料来源:美国地质调查局,《锂统计和信息》,年度出版物2005-2023

图8:钴矿供应量自1994年以来增长了1,200%

图8:资料来源:美国地质调查局,《钴统计和信息》,年度出版物1994-2021

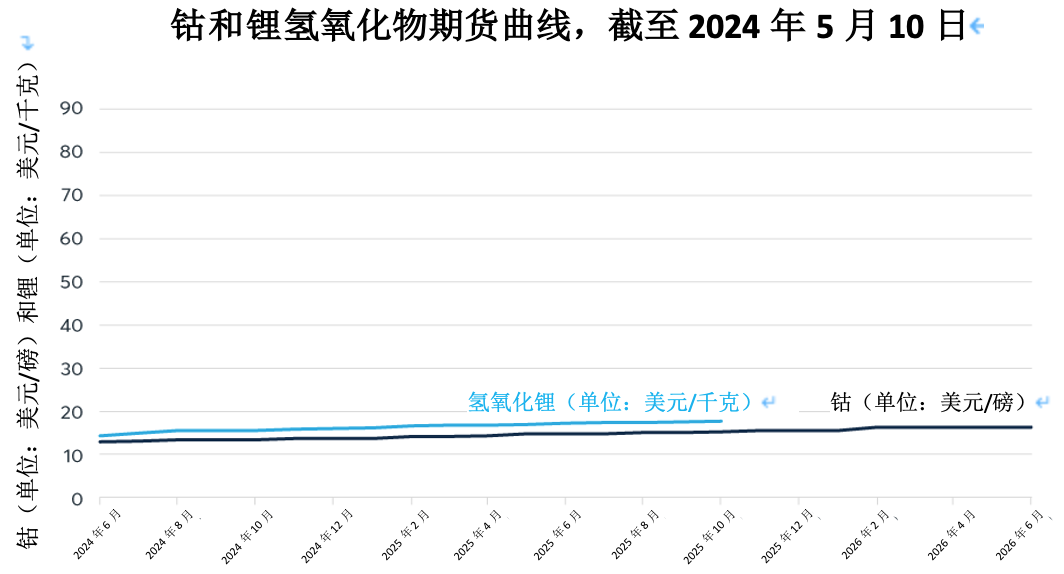

总体而言,这解释了锂和钴价格的异常熊市以及为何期货曲线虽然处于远期升水,但二者定价在未来12-18个月内都不会有太大的回升(见图9和图10)。

图9:钴和锂价格较高点下跌了67-75%

图9:资料来源:彭博社(CVT1和LFA1)

图10:尽管期货曲线处于远期升水状态,但钴和锂的价格复苏预期并不高

图10:资料来源:彭博社(CVT1...CVT26和LFA1...LFA 16)

需求方面的关键问题是:铜价高企会否激励供应进一步增长?同样,钴和锂的价格低迷是否会刺激电池需求,并抑制矿产量的迅猛增长?

免责声明

在交易所交易之衍生产品及场外结算("OTC")之衍生产品并不适合所有投资者,并具有亏损风险。在交易所交易及场外交易之衍生产品为杠杆投资工具,由于只需要合约价值一定百分比的资金即可进行交易,故此有可能损失超过最初存入的金额。本通讯不论在任何适用法规的涵义上,均不构成招股章程或公开发行证券,亦非关于购入、出售或持有任何特定投资或服务的建议、要约、邀请或招揽。

本通讯的内容乃由芝商所编制,仅作为一般介绍用途,并非旨在提供建议,亦不应被视为建议。本通讯未考虑您的目标、财务状况或需求,您应在根据或依赖本通讯中列出的信息采取行动之前获得适当的专业建议。虽然芝商所已尽力确保本通讯中的资料在通讯刊行当日准确无误,但芝商所对任何错漏概无责任,亦不会更新资料。此外,本通讯中的所有示例和资料仅作为说明之用,不应视为投资建议、实际市场经验的成果或任何特定产品或服务的推广。本通讯内所有与规则及合约规格相关的事项均以芝加哥商品交易所("CME")、芝加哥期货交易所("CBOT")、纽约商业交易所("NYMEX")和纽约商品交易所("COMEX")的正式规则,或芝商所的某些其他附属交易设施的规则为准(如适用)。不论在任何情况下,包括与合约规格有关的事项上,均应查询现行规则。

最近文章推荐