预计阅读时间 3分钟

美国通胀率和就业人数是上升还是下降?

作者 芝商所执行董事兼首席经济学家Erik Norland

2024-04-01近期的美国经济数据与其说解答了疑问,似乎不如说引发了更多困惑,由此产生了诸多不确定性。

美国劳工部发布的数据相互矛盾,既可以解读为美国在创造数十万个工作岗位,也可以解释为在削减上百万个工作岗位。根据投资者对最新消费物价指数(CPI)数据的解读方式不同,通胀率既可以表述为依然居高不下,也可以理解为已低于疫情前的水平。

虽然美联储近期宣布将保持利率不变,但投资者得出的结论却可能与美联储和当前市场共识背道而驰。

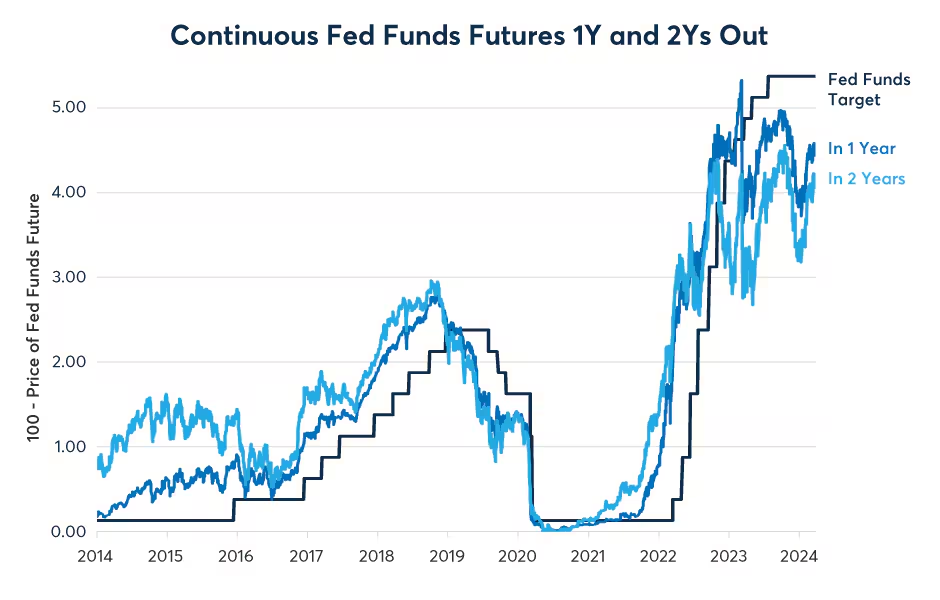

今年开局至今,固定收益市场和大盘股投资者对经济数据做出了积极解读。他们认为就业增长强劲、核心通胀率高于预期,而利率投资者也一再推迟降息的预期时间(图1)。受此推动,标普500指数®和纳斯达克100指数®双双创下新高。

图1:2024年开局至今,固定收益投资者的降息预期已有所减退

联邦基金期货连续1年和2年远期

资料来源:彭博专业服务(FDTRMID、FFZ15…FFZ25)、芝商所经济研究计算值

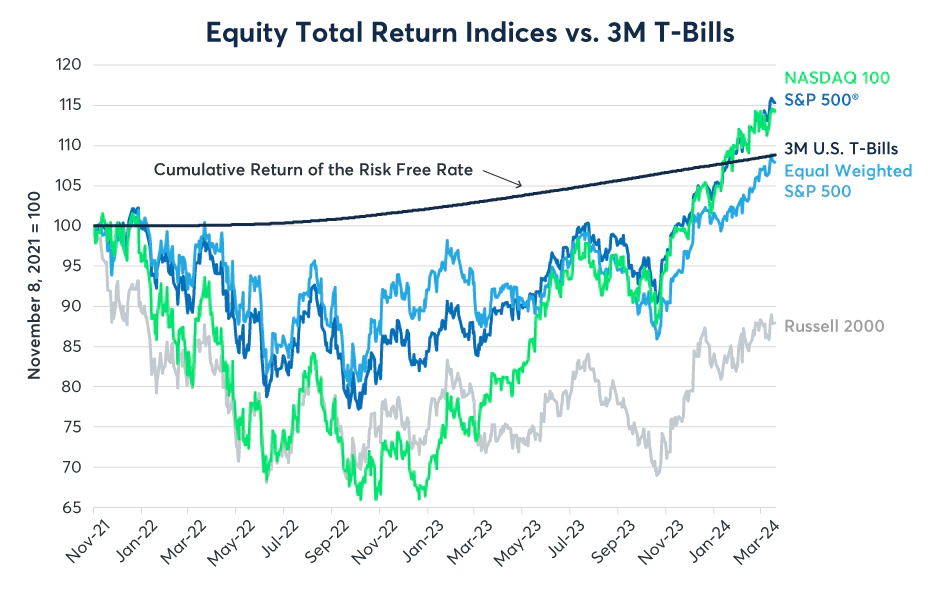

相比之下,罗素2000®小盘股指数的投资者对经济前景的预测则更加晦暗:小型企业纷纷陷入困境,就业岗位在迅速减少。

罗素2000指数自2021年创下历史新高以来,已跑输3个月美国国债近20%,而大盘股则保持涨势(图2)。黄金通常情况下会因“在更长时间内维持高利率”的讯号而承压,但近期却屡创新高。

图2:小盘股持续下挫,而大盘股则繁荣上涨

股票总回报指数与3个月美国国债对比

资料来源:彭博专业服务(GB3、RU20INTR、SPXT、SPXEWTR和XNDX)、芝商所经济研究计算值

这就像是指引固定收益市场和大盘股投资者的经济数据与小盘股和黄金投资者所依赖的经济指标截然不同一样。而实际情况可能确实如此。就业和通胀报告都包含大量的数据组——其中不乏指向相反的数据。

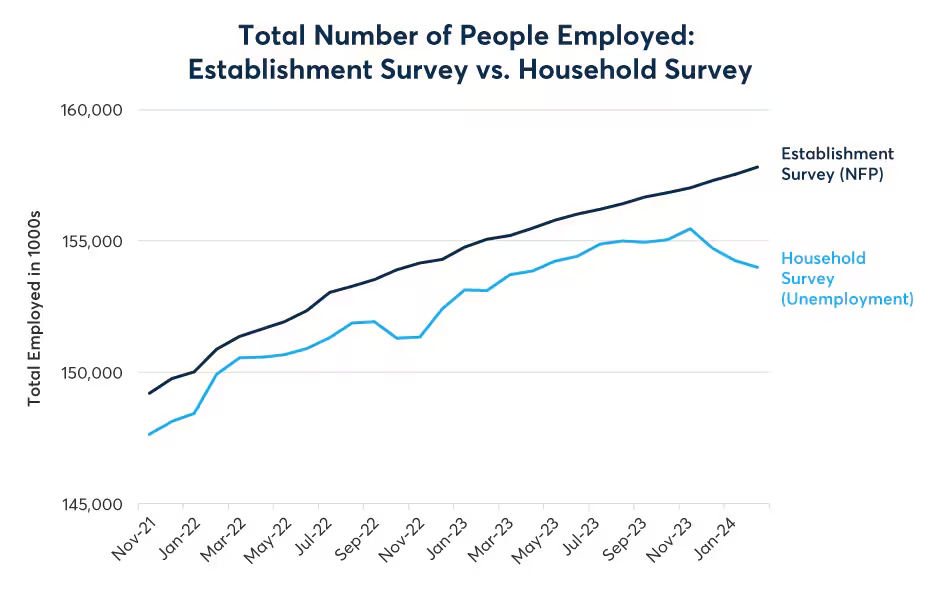

美国劳工部发布的一项主要就业报告显示,过去三个月,美国经济新增逾70万个工作岗位;而美国劳工部的另一项主要就业报告则显示同期减少了近150万个工作岗位。

机构调查(主要收集大中型企业数据)显示过去三个月非农就业数据增长强劲,自12月初以来已创造了70.8万个工作岗位。这一规模可以媲美2010年至2019年期间的工作岗位增长速度,显示出美国劳动力市场良好的健康状况。

与之相反,家庭调查显示同期累计减少了147.4万个工作岗位(图3)。家庭调查每月统计6万名美国人的就业信息,较少关注大型雇主的情况。20世纪90年代期间,家庭调查的新增岗位指标也低于机构调查,当时小盘股表现同样落后于大盘股。

图3:就业数据出现背离,一组数据显示美国新增70万个工作岗位,另一组则显示减少了150万个工作岗位

就业总人数:机构调查与家庭调查对比

资料来源:彭博专业服务(USHSHOUS和NFP T)

借贷成本差异可能是使当前数据出现这种矛盾的一项原因。许多大公司在2020年和2021年趁收益率处于历史低位时,通过发行债券成功锁定了较低的长期融资成本;而小型企业主要依赖银行借款。此后,利率已累计上涨逾500个基点。此外,许多大公司拥有大量现金储备,只需持有短期债券,就能赚取每年5%的收益。

至于通胀率,根据投资者对业主等价租金(美国CPI指数的重要组成因素)的重视程度不同,可以得出截然相反的结论。整体通胀率的计算涵盖业主等价租金。随着3月份核心通胀率超预期上涨3.8%,市场的降息预期已回落至与美联储展望相当的水平。

然而,通胀之所以显得居高不下,主要是因为业主等价租金。业主等价租金假设房屋业主租用自己的房屋,并支付相应租金。这项指标保持着每年6%的涨幅,约占核心CPI指数的四分之一。如果按照欧洲的标准剔除这项指标,美国CPI指数将从3.2%变为1.9%。这意味着核心通胀率约为2.5%,与疫情前的正常水平相去不远。这表明美联储的实际利率约为3%,接近全球金融危机爆发前18个月的水平。

美联储是否由于过于关注核心通胀数据,而导致目前反应过度,过分收紧了货币政策呢?债券市场并不认同这种观点。债券市场预计美联储利率将从目前的5.25%-5.50%逐步降至3.75%。相比之下,黄金投资者的预期降息幅度可能要高得多。虽然金价通常会因高利率前景而承压,但近期黄金却反弹至历史新高,这可能表明投资者预计美联储未来将以更大幅度下调利率。

投资者试图通过分析美国经济数据,管理各种情景下的风险展望。究竟是经济过热,高通胀挥之不去?还是就业强劲、通胀较低的金发姑娘经济?还是20世纪70年代式的滞胀情景?抑或典型的经济衰退初期阶段?最终,一种情景可能会占据主导。但目前来看,人们几乎很难从经济数据中得出结论。

免责声明

在交易所交易之衍生产品及场外结算("OTC")之衍生产品并不适合所有投资者,并具有亏损风险。在交易所交易及场外交易之衍生产品为杠杆投资工具,由于只需要合约价值一定百分比的资金即可进行交易,故此有可能损失超过最初存入的金额。本通讯不论在任何适用法规的涵义上,均不构成招股章程或公开发行证券,亦非关于购入、出售或持有任何特定投资或服务的建议、要约、邀请或招揽。

本通讯的内容乃由芝商所编制,仅作为一般介绍用途,并非旨在提供建议,亦不应被视为建议。本通讯未考虑您的目标、财务状况或需求,您应在根据或依赖本通讯中列出的信息采取行动之前获得适当的专业建议。虽然芝商所已尽力确保本通讯中的资料在通讯刊行当日准确无误,但芝商所对任何错漏概无责任,亦不会更新资料。此外,本通讯中的所有示例和资料仅作为说明之用,不应视为投资建议、实际市场经验的成果或任何特定产品或服务的推广。本通讯内所有与规则及合约规格相关的事项均以芝加哥商品交易所("CME")、芝加哥期货交易所("CBOT")、纽约商业交易所("NYMEX")和纽约商品交易所("COMEX")的正式规则,或芝商所的某些其他附属交易设施的规则为准(如适用)。不论在任何情况下,包括与合约规格有关的事项上,均应查询现行规则。

最近文章推荐