预计阅读时间 7分钟

期权数据显示美股的下行风险有限

作者 芝商所执行董事兼首席经济学家Erik Norland

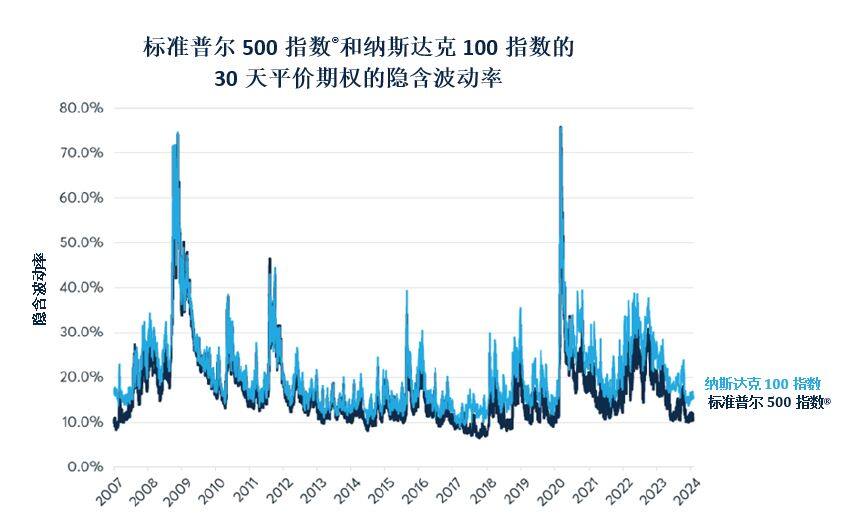

2024-02-15最近,标准普尔500指数和纳斯达克100指数的平价(ATM)期权的隐含波动率已降至接近历史低位的水平(图1)。从某些方面来看,这并不奇怪,因为这两个指数在持续稳步上涨,而且自2021年末以来首次创下历史新高。

图1:标准普尔500指数和纳斯达克100指数期权的隐含波动率接近历史低位

QuikStrike(ES_30和NQ_30平价期权的波动率)

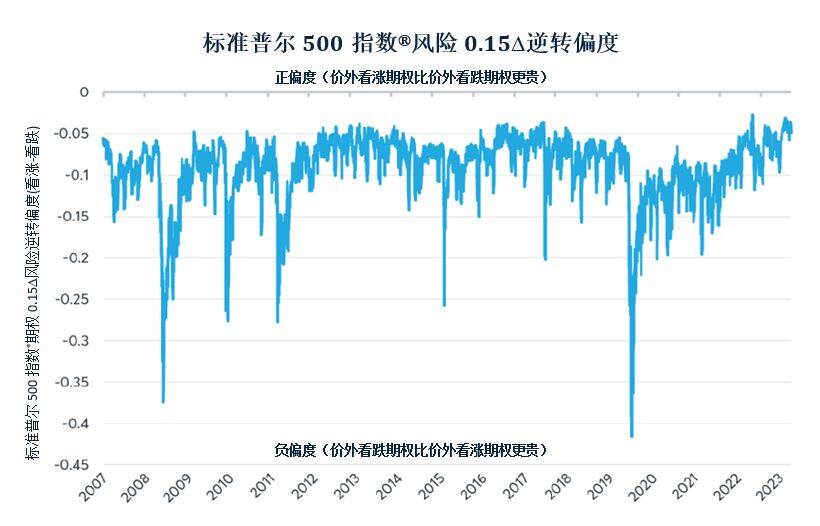

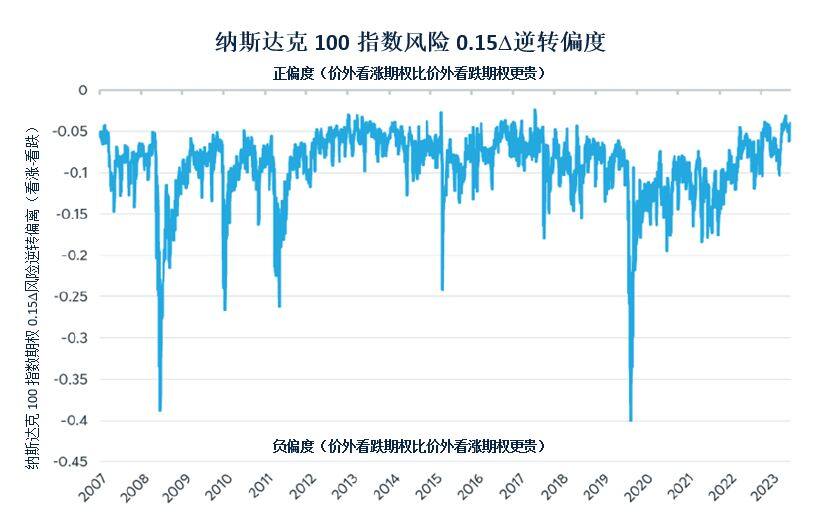

这两个指数的波动率偏度(也称为风险逆转)非常均衡,价外看跌期权的价格仅略高于价外看涨期权(图2和图3)。因此,交易者不仅认为未来的总体风险远低于平常的水平,而且他们对股市发生急剧下跌的可能性的关注度也比平时要低。为什么期权交易者如此乐观?

图2:从历史数据看,标准普尔500指数看跌期权比看涨期权便宜

资料来源:QuikStrike(ES_30风险逆转偏度(看涨-看跌))

图3:从历史数据看,纳斯达克100指数看跌期权比看涨期权便宜

资料来源:QuikStrike(NQ_30风险逆转偏度(看涨-看跌))

有理由怀疑交易者普遍低估了风险,尤其是低估了标准普尔500指数和纳斯达克100指数可能出现的下行风险。首先,美联储及各国央行刚刚结束自1981年以来最大规模的紧缩周期。

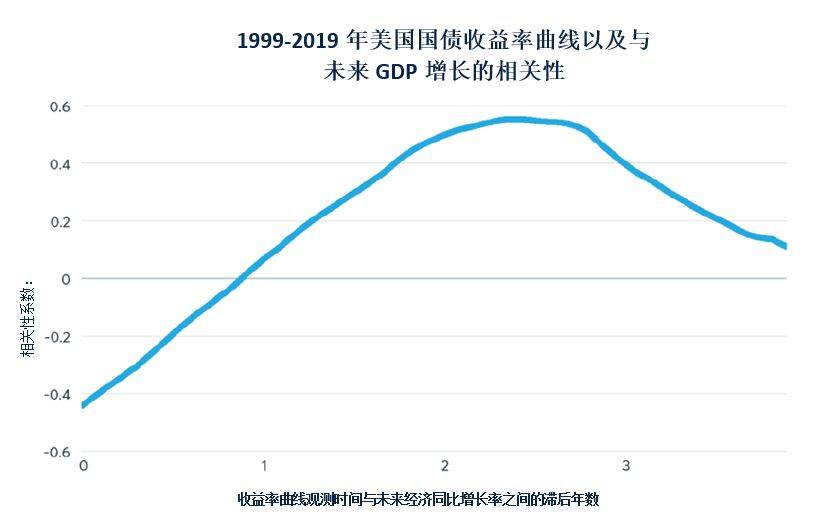

连续加息导致收益率曲线倒挂明显,特别是美国国债短期利率比长期收益率高出100多个基点。美国国债收益率曲线创40多年来最深的倒挂。1979年、1981年、1989年、1990-2000年和2006-2007年出现收益率曲线倒挂,分别领先于1980年、1981-1982年、1990-1991年、2001年和2007-2009年发生的经济衰退。平均而言,收益率曲线的斜率与未来的经济增速呈正相关,领先两年到两年半,其中收益率曲线陡峭上升的时期通常预示着经济增长期即将到来,而收益率曲线倒挂则往往比经济衰退提前几年发生(图4和图5)。

图4:衰退通常跟随收益率曲线倒挂而出现,但会滞后一段时间

资料来源:彭博专业服务(GDP CYOY、USGG10YR和GB3)

图5:收益率曲线与未来的GDP增长之间往往有2年以上的滞后期

资料来源:彭博专业服务(GDP CYOY、USGG10YR和GB3)

如果美联储最近结束的525个基点的紧缩周期导致2024年或2025年发生经济衰退,这可能会对股市产生深远影响。标准普尔500指数在1981-1982年经济衰退期间从高点下跌达27%,在1990-1991年衰退期间下跌了20%,在2000年代初期“科技股灾”衰退期间重挫了50%,而在2007-2009年全球金融危机期间则暴跌了60%。

从历史上看,伴随货币政策紧缩周期和平坦或倒挂的收益率曲线结束后,会出现股市隐含(和实际)波动性上升的阶段。2021年,我们的研究引起了里士满联邦储备银行的Anne Lundgaard Hansen博士的注意(https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3943982),她对这一现象进行学术研究并得出结论,股指波动率-收益率曲线周期实际上是预测经济下行期的最强指标,其表现优于孤立地分析收益率曲线。

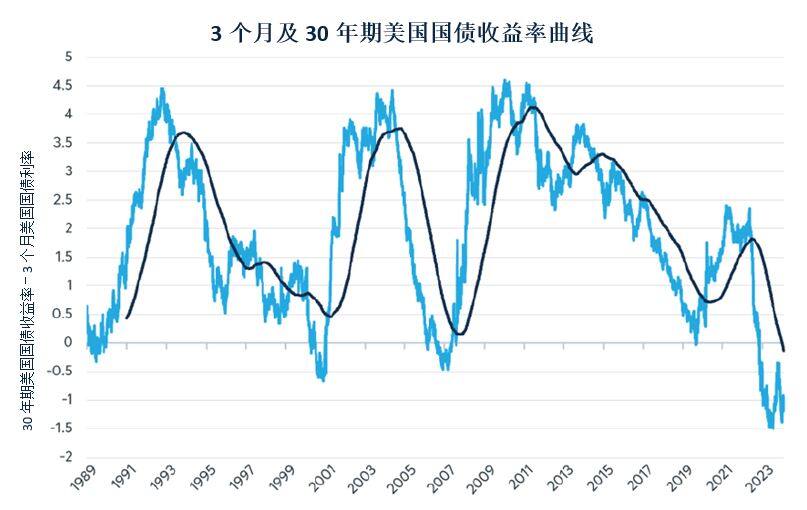

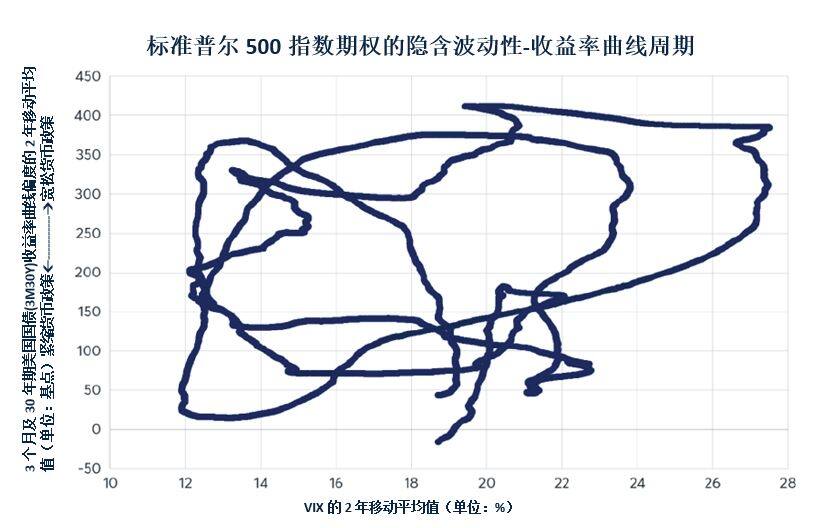

诚然,初看之下,30年期美国国债收益率–3个月美国国债利率(3M30Y)曲线与标准普尔500波动率指数之间的关系似乎并不明显(图6和图7)。但是,如果采用3个月及30年期美国国债收益率(3M30Y)曲线的两年移动平均值和标准普尔500指数平价期权隐含波动率的两年移动平均值(2007年前采用VIX指数回填),就会发现两者之间存在一种与经济周期紧密相关的、显著且反复出现的关系。单独观察该图,并不一目了然(图8)。它看起来像是一件相当古怪的现代艺术作品。但是,当按年份把图表细分为流程图时,很快就会看出一种周期性模式。

图6和图7:初看之下,隐含波动率和收益率曲线之间的关系并不明显

资料来源:Quikstrike(ES_30_ATM),2007年之前:彭博专业服务(VIX,1993年之前为VXO)

资料来源:彭博专业服务(USGGY30和GB3)和芝商所经济研究计算小组

图8:现代艺术还是蓝色意面?

资料来源:彭博专业服务(GB3、USGG30YR和VIX)和芝商所经济研究计算小组

基本上,该周期可以概括为四个阶段:

1.早期复苏:经济复苏通常伴随着陡峭的收益率曲线,同时指数期权隐含波动率处于高位但开始下降。

2.中期扩张:经济扩张中期,波动率通常会降至较低水平,且收益率曲线依然相当陡峭。但到了某个时点,随着市场稳定和经济扩张,央行将注意力转向通胀风险并开始紧缩政策。

3.中期扩张:经济扩张中期,波动率通常会降至较低水平,且收益率曲线依然相当陡峭。

4.后期扩张:后期扩张以紧缩的货币政策和平坦的收益率曲线为特点。波动率往往开始上扬,从中期扩张时的极低状态转变为高波动率环境。

5.经济衰退:在过去35年里,经济下行通常伴随着平坦或倒挂的收益率曲线和高波动率水平。央行为应对经济衰退通常会降息和导致收益率曲线陡峭化,于是新的周期重新开始。

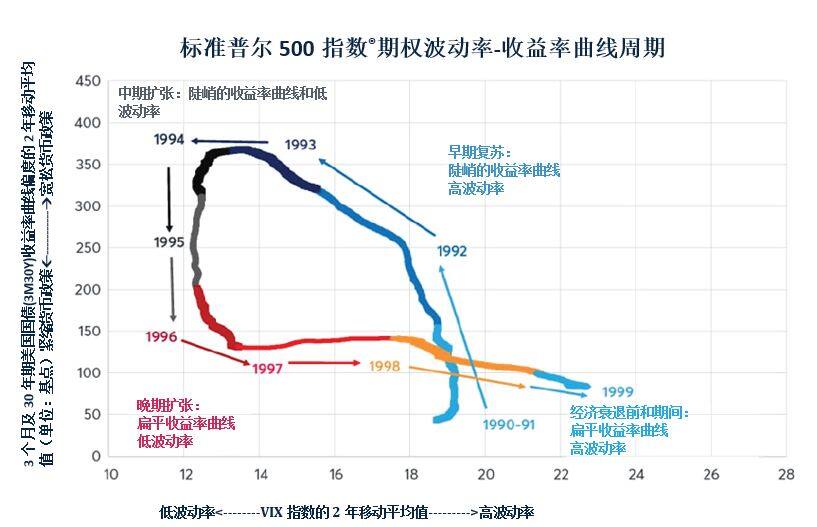

第一轮周期发生在1990年至2000年之间(图9)。根据美国国家经济研究局(NBER)经济周期日期记录,美联储在1988年和1989年初加息387.5个基点,此后美国经济开始放缓,并于1990年7月正式进入衰退。这次经济衰退的特点是爆发了小型银行危机,数百家储蓄和贷款机构相继倒闭。股票波动性上升。

图9:隐含波动率收益率曲线的第一次周期出现在20世纪90年代

资料来源:彭博专业服务(GB3、USGG30YR和VIX)和芝商所经济研究计算小组

美联储为应对经济低迷降息675个基点,推动收益率曲线走陡。股票波动率下降。到了1994年,经济开始复苏,市场表现平稳。1994年和1995年初,美联储加息300个基点。1995年和1996年,美国开始经历经济软着陆,最初股市仍保持平稳,但美国国债收益率曲线显著趋平。

但并非处处都实现了软着陆。美国国债利率走高在新兴市场引发了融资危机。1997年6月,泰铢兑美元暴跌,危机迅速蔓延至整个亚洲。到了1998年,俄罗斯爆发债务违约,点燃了对美国高杠杆对冲基金长期资本管理公司(Long Term Capital Management)的挤兑潮。1997年至2000年期间,虽然股价上涨但股票隐含波动率仅平稳走高。

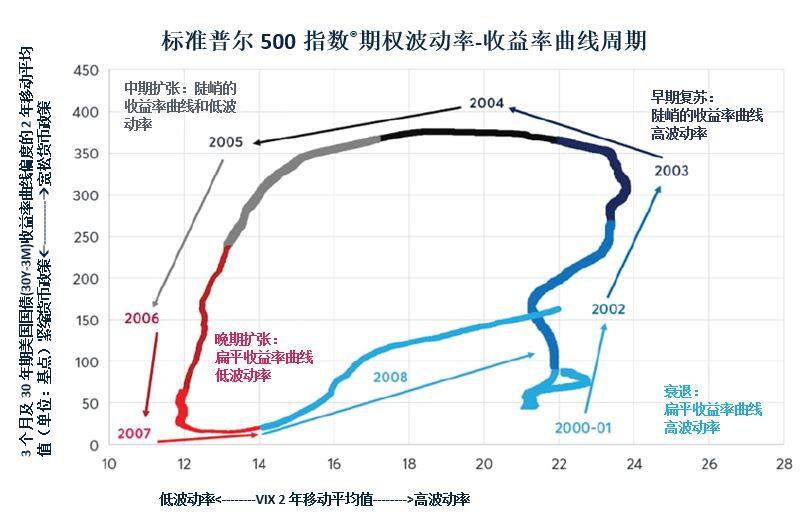

第二轮周期发生在2000年至2008年之间(图10)。1999年和2000年的高波动率和紧缩货币政策最终导致美国爆发科技股灾和陷入衰退。这次衰退的主要特征商业投资机构倒闭。美联储降息550个基点,使收益率曲线不断走陡。到了2003年,在宽松货币政策和美国房地产业蓬勃发展的背景下,波动率开始回落。

图10:第二次周期发生在2000年至2008年之间

资料来源:QuikStrike(ES_30_ATM),彭博专业服务(GB3、USGG30YR和VIX)和芝商所经济研究计算小组

2004年中期,美联储开始逐步采取紧缩政策,到2006年中期,收益率曲线趋于平坦甚至略有倒挂。在本轮紧缩周期结束后的12个月中,经济持续增长,股市风平浪静,期权隐含波动率意味着交易者几乎看不到未来发生极端风险的迹象。许多投资者最初都忽视了这些警告信号。2007年2月,两只与贝尔斯登相关的抵押贷款基金损失殆尽。到2007年7月,银行基本上停止了银行间拆借。标准普尔500指数直至2007年10月才触及高点。2008年,波动率飙升,标准普尔500指数期权的隐含波动率最终升至80%以上。

第三轮周期从2008年持续至2020年(图11)。到2008年末,美联储已将利率降至接近于零的水平,这使得收益率曲线变得更加陡峭。经济复苏从2009年12月开始,一直持续到2020年新冠疫情爆发。这一次,波动率的下降过程耗时五年多。到2015年12月,美联储认为市场足够平稳,经济复苏足够稳健,所以有必要启动一系列非常缓慢的加息进程。到2018年12月,美联储已加息达225个基点,再次压平收益率曲线。

图11:最近一轮周期始于2009年

资料来源:QuikStrike(ES_30_ATM),彭博专业服务(GB3和USGG30YR)和芝商所经济研究计算小组

美联储从2022年开始加息,起初股价下滑,但随着通胀回落股市在2023年上演反弹。总体而言,隐含波动率持续下行,并且到2024年初已降至接近历史低点的水平。截至2024年初,美国出现了数十年来程度最深的收益率曲线倒挂,且股市仍表现平稳。过去40年的历史表明,紧缩货币政策和平稳的市场最终可能互不相容,也许最可能的结果是波动率飙升。还需要指出,自2007年以来,纳斯达克100指数期权(采用QuikStrike平价期权数据)的周期走势与标准普尔500指数相仿(图12)。

图12:纳斯达克100指数期权跟随收益率曲线呈现周期特征。

资料来源:QuikStrike(NQ_30ATM),彭博专业服务(USGG30YR和GB3)和芝商所经济研究计算小组

我们近期对标准普尔500股息指数期货的研究及其有关股市目前可能估值过高的探讨,总体上会加剧对未来市场可能出现异常波动的担忧。如果美联储的紧缩政策最终导致经济下行,高估值的股市可能更容易下跌。

免责声明

在交易所交易之衍生产品及场外结算("OTC")之衍生产品并不适合所有投资者,并具有亏损风险。在交易所交易及场外交易之衍生产品为杠杆投资工具,由于只需要合约价值一定百分比的资金即可进行交易,故此有可能损失超过最初存入的金额。本通讯不论在任何适用法规的涵义上,均不构成招股章程或公开发行证券,亦非关于购入、出售或持有任何特定投资或服务的建议、要约、邀请或招揽。

本通讯的内容乃由芝商所编制,仅作为一般介绍用途,并非旨在提供建议,亦不应被视为建议。本通讯未考虑您的目标、财务状况或需求,您应在根据或依赖本通讯中列出的信息采取行动之前获得适当的专业建议。虽然芝商所已尽力确保本通讯中的资料在通讯刊行当日准确无误,但芝商所对任何错漏概无责任,亦不会更新资料。此外,本通讯中的所有示例和资料仅作为说明之用,不应视为投资建议、实际市场经验的成果或任何特定产品或服务的推广。本通讯内所有与规则及合约规格相关的事项均以芝加哥商品交易所("CME")、芝加哥期货交易所("CBOT")、纽约商业交易所("NYMEX")和纽约商品交易所("COMEX")的正式规则,或芝商所的某些其他附属交易设施的规则为准(如适用)。不论在任何情况下,包括与合约规格有关的事项上,均应查询现行规则。

最近文章推荐