过去两年,俄乌冲突扰乱了黑海地区的粮食供应,同时由于欧洲基本停止从俄罗斯进口石油和天然气,从而改变了全球能源运输路线图。此外,OPEC+已削减了360万桶/日的石油产量,而最近巴以冲突加剧了石油市场的不确定性,同时胡塞武装对红海船只的袭击已导致红海的部分航运量转移至其他路线。虽然出现上述情况加之地缘政局升温,但原油、玉米、小麦和大豆等主要大宗商品价格仍处于或低于2022年俄乌冲突爆发前的水平(图1、图2和图3)。

图1:尽管地缘政局持续升温,但2022年6月至今,玉米和原油价格均下跌了35%以上

资料来源:彭博专业服务(CL1和C 1)

图2:小麦价格较2022年高点下跌了50%

资料来源:彭博专业服务(CL1和W 1)

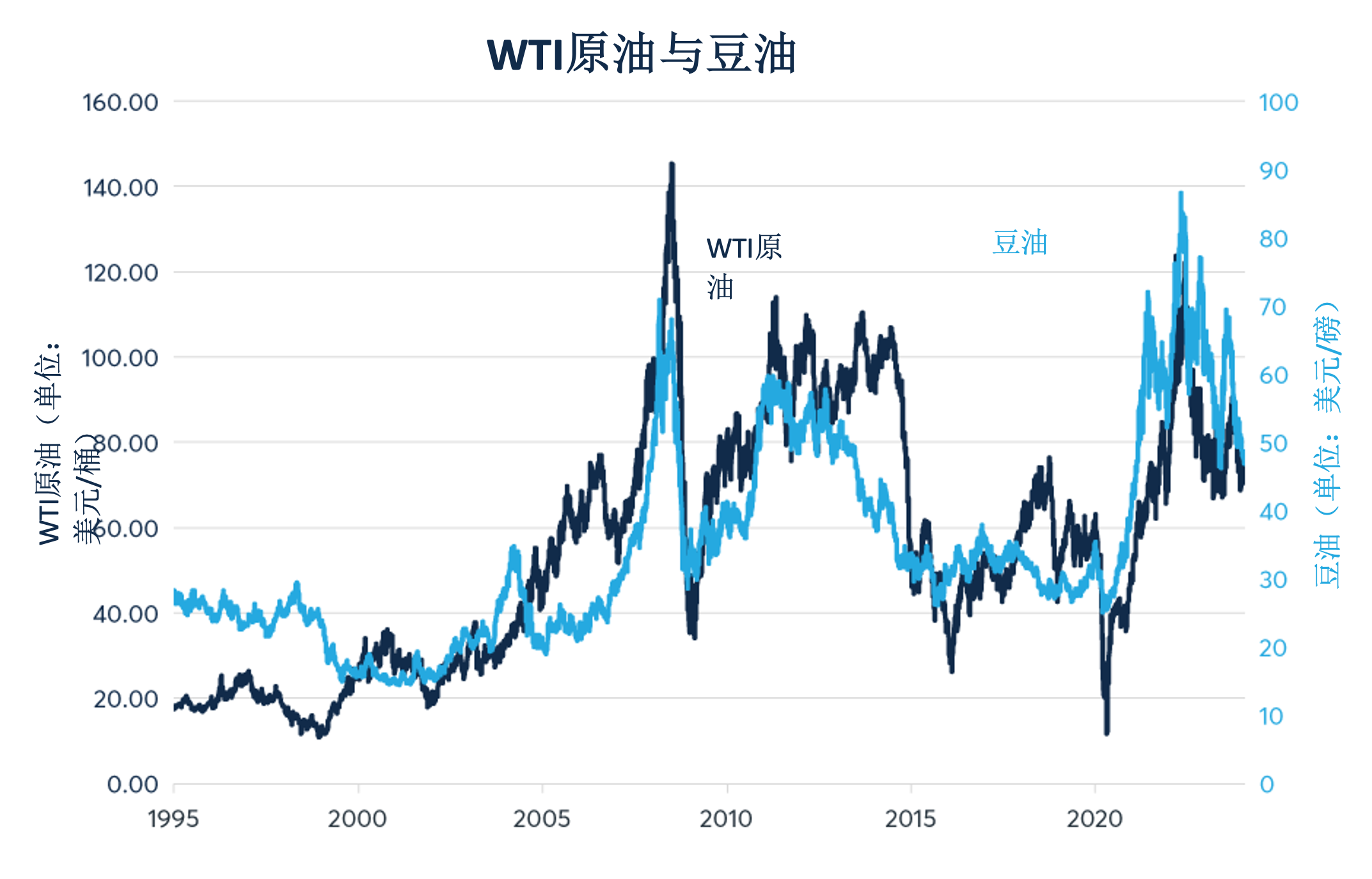

图3:大豆价格也较高点下跌了30%以上

资料来源:彭博专业服务(CL1和BO1)

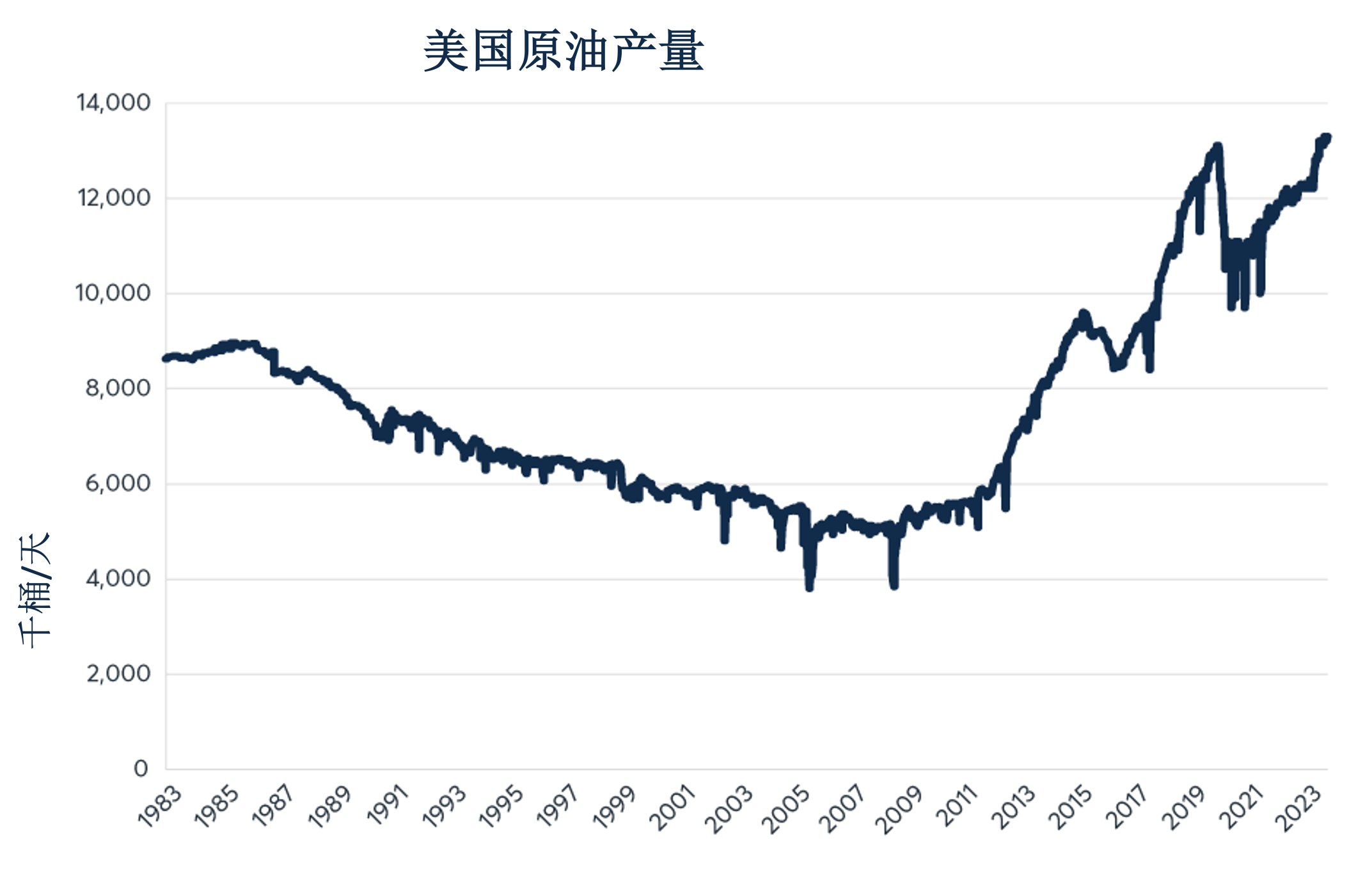

虽然造成这种局面的原因多种多样,比如美国原油产量激增(图4),但中国经济增长带来的影响更明显。生产商之间的激烈竞争也是其中一个原因。OPEC+和美国的页岩生产商在角逐“摇摆生产商”的头衔,即那些能够在不显著增加成本的同时迅速提高产量的生产商。美国、巴西和黑海地区的农民则在争相成为玉米、大豆和小麦等农作物的摇摆生产商。另一方面,中国无疑是上述所有产品的摇摆消费者,而这个世界第二大经济体近期的增长乏力表现,也就解释了为什么虽然供应环境有利好支撑,但包括铝和铜在内的多种大宗商品价格在过去两年普遍下跌。

图4:美国原油产量激增,填补了大约一半的OPEC+减产量

资料来源:美国原油产量、EIA(DOETCRUD)

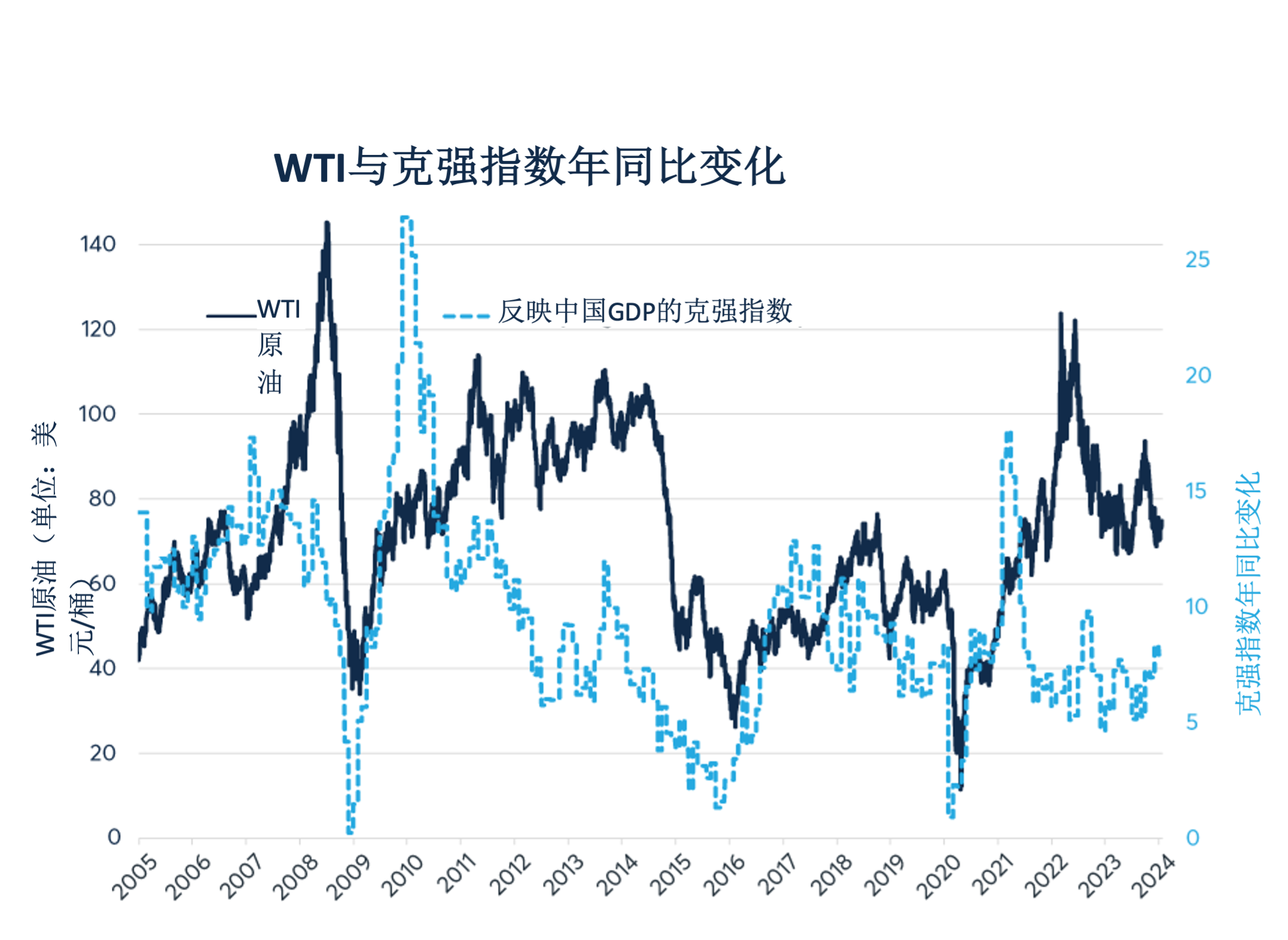

几乎所有大宗商品的价格都会追随中国经济发展的走势,通常滞后一年左右。中国经济增速于2007年、2010年、2017年和2021年达到峰值。在历次情形下,主要大宗商品价格也分别于一年后的2008年、2011年、2018年和2022年见顶。在中国经济增长放缓时情况也是如此。我们可以通过反映中国经济增长的指标来追踪这种现象,例如体现铁路货运量、发电量及银行贷款发放量的克强指数。(图5至图7显示了滞后12个月的WTI原油价格与克强指数以及其他多种大宗商品价格之间的相关性。其他大宗商品图表可参见附图)。

图5:WTI原油价格追随中国经济增长,通常滞后一年左右

资料来源:彭博专业服务(CL1(在到期前10天滚动)和CLKQINDX)

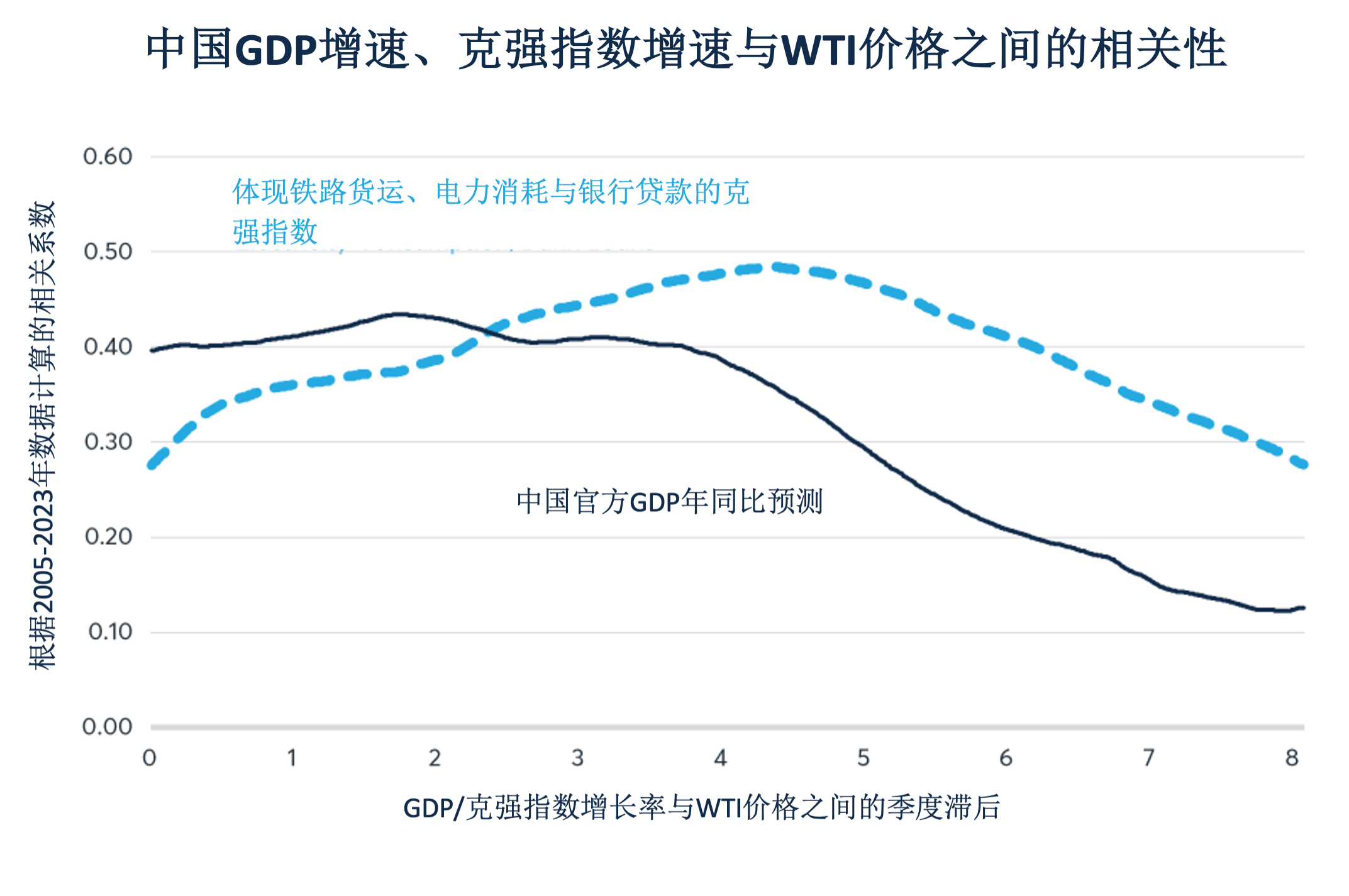

图6:中国经济增长与WTI原油价格之间的相关性在滞后4至5个季度时达到顶峰

资料来源:彭博专业服务(CL1、CNGDPYOY和CLKQINDX)和

芝商所

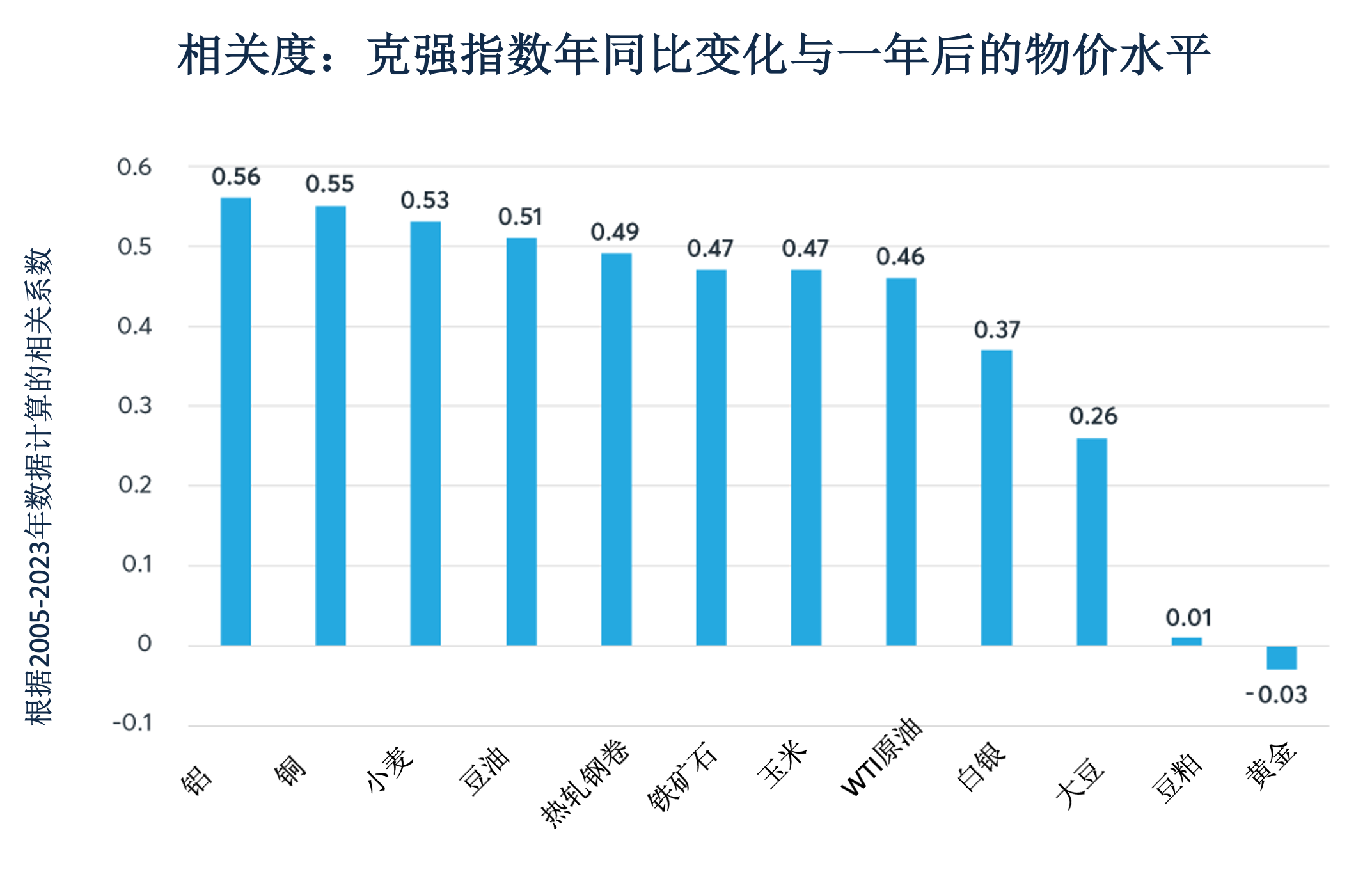

图7:中国经济增长率与一年后的多种大宗商品价格水平存在相关性

资料来源:彭博专业服务(ALE1、LA1、HG1、W 1、BO1、SI1、C 1、CL1、SI1、S 1、SM1和GC1、CLKQINDX、CNGPDYOY)和芝商所

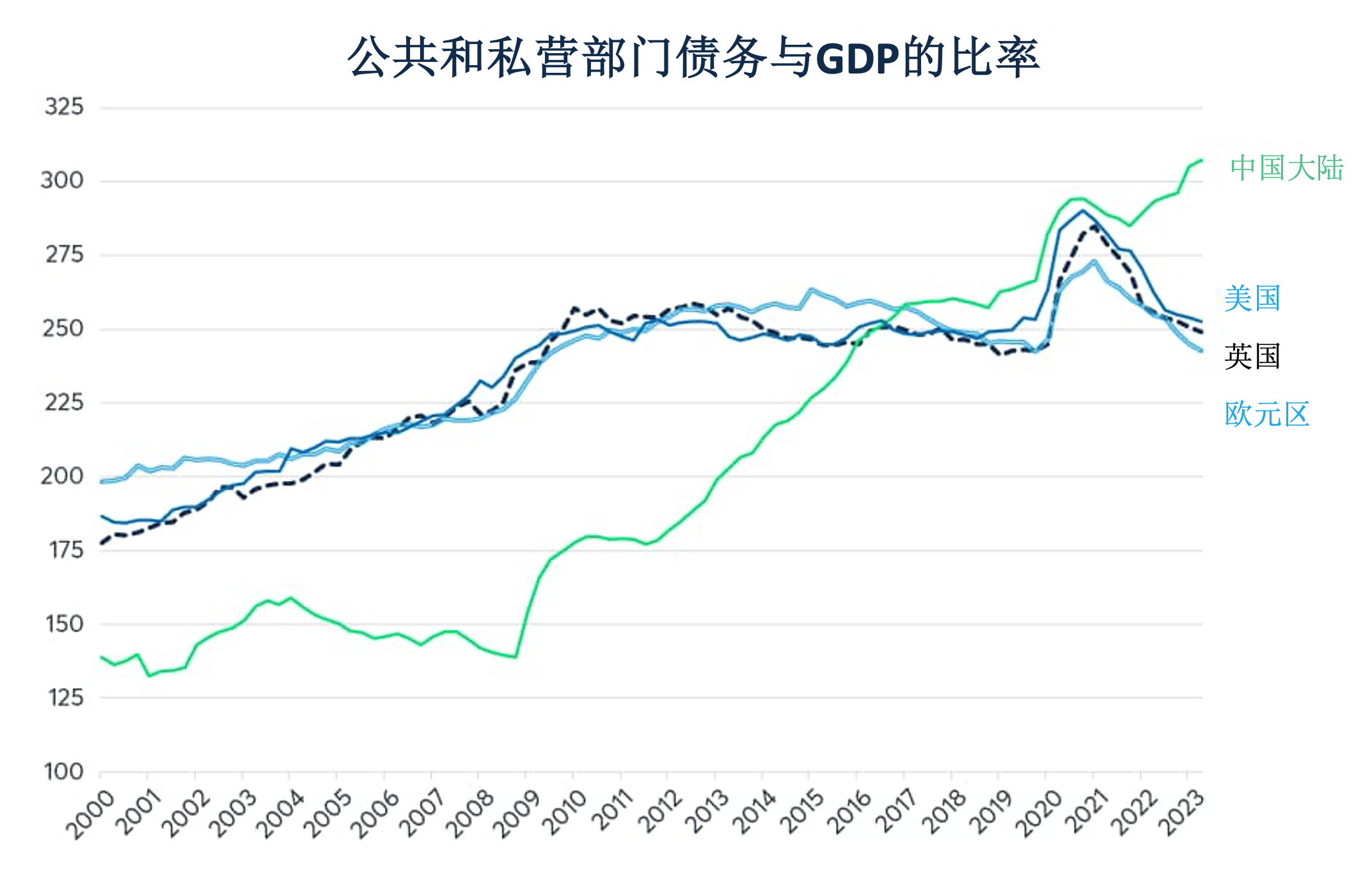

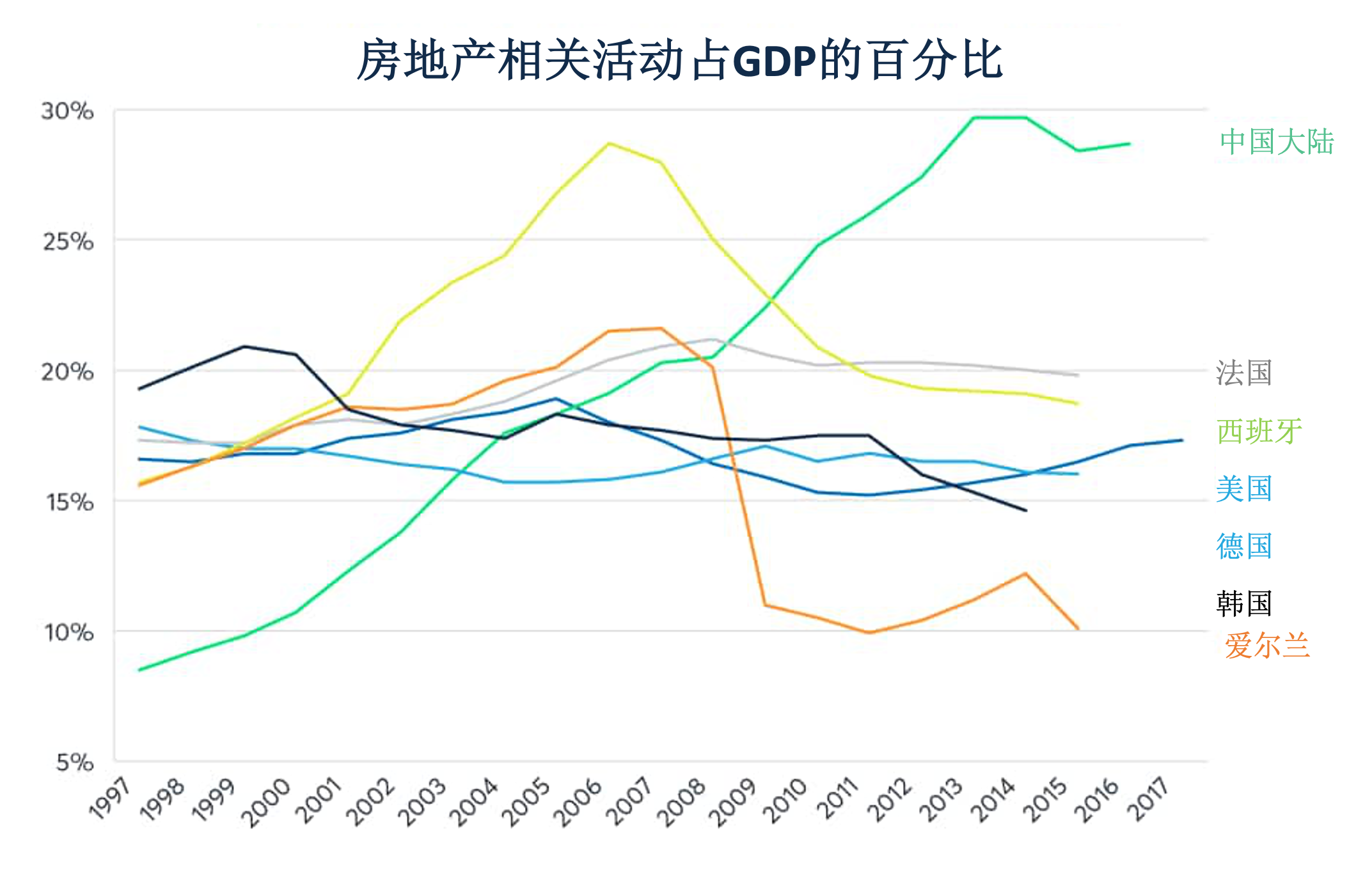

由于债务水平飙升和过度依赖住宅行业,中国经济面临挑战。2008年全球金融危机期间,中国公共和私营部门债务总额相对于GDP的比重远低于欧洲和美国的水平。此后,中国的债务水平已逐渐超过欧洲和美国(图8)。同时,中国房地产行业占GDP的比重从20世纪90年代末的8%飙升至21世纪10年代中期的近30%(图9)。

图8:中国的债务水平已超过美国和英国

图9:中国对房地产行业的依赖度攀升

资料来源:Rogoff and Yang,"China and the World Economy",Harvard University 20

随着中国房地产行业开始收缩、房价下跌和建筑活动急剧放缓,这一问题变得尤为严峻(图10和图11)。中国工业产出和消费支出的增速也已大幅放缓(图12和图13)。此外,过去两年中国出口量下降了13%,进口量则下降了近17%(图14)。

图10:中国房地产业已开始收缩

资料来源:彭博专业服务、CHHEAVGM和芝商所

图11:中国的建筑活动急剧放缓

资料来源:彭博专业服务(CSTNRES)和芝商所

图12:中国工业产出增速大幅回落

资料来源:彭博专业服务、CNSRCYOY和芝商所

图13:中国的消费支出持续下滑

资料来源:彭博专业服务、CNSRCYOY和芝商所

图14:中国进出口额持续萎缩

资料来源:彭博专业服务、CNFRIMP$和CNFREXP$、CPI指数、芝商所

除上述挑战外,中国还需应对通胀低迷、实际利率高企、股市下跌以及人民币汇率可能过高等问题。虽然物价下降对消费者来说是一件好事,但却不利债务人,因为他们必须付出比借款时更多的货币价值来偿还债务。这往往会推动违约率上升。实际上,中国规模最大的前50家房地产开发商中有34家存在某种形式的贷款违约,这也导致中国高收益债券的价值大幅下挫(图15)。债券价格下降即意味着收益率上升,进而推动企业债务融资成本攀升。

图15:中国高收益债券的价值持续走低

资料来源:彭博专业服务(IBXXAJ32)

在这种环境下,市场可能预期人民币(CNY)兑美元(USD)将会贬值,尽管贬值幅度有限(图16)。此外,虽然各国央行几乎都在加息,但中国央行一直在通过下调存款准备金率和降息的举措逆势推行宽松政策。但即便如此,中国人民银行(PBOC)的政策利率仍远高于核心通胀率(图17)。

图16:中国持续放松货币政策,同时其他大多数国家都在加息

资料来源:彭博专业服务:(CHRRDEP、CNH和2011年前为CNY)

图17:中国通胀较低,央行多次宣布降息

资料来源:彭博专业服务(CHLLM1YR、PBOC7P、CNDR1Y和CNCPCRY)

当全球金融危机和新冠疫情席卷美国和欧洲时,美欧央行纷纷将政策利率下调至接近于零的水平,同时多年来将其维持在通胀之下,从而成功重振经济增长。中国人民银行可能不愿意这样做,因为大举降息可能促使人民币持有者转向其他市场寻求更高的回报,从而进一步推高资本外逃的压力。虽然实施货币贬值和降息有其经济合理性,但从短期来看其后果可能与推动人民币成为全球储备资产的目标背道而驰。此外,如果美国或欧洲认为人民币贬值构成不公平的贸易行为,则可能会引发美欧采取保护主义报复行动。

此外,中国有意进行结构性改革以促进增长。在欧洲和美国,消费支出约占GDP的60%至70%。而在中国,这一数字通常接近35%。其中一种解决方法是出台消费刺激政策,例如建立健全社会保障体系(失业保险、退休福利和医疗补助),这将有助于推动中国家庭的储蓄率从30%降至5%或10%等更接近全球均值的水平。

中国经济增长不如预期,其主要原因之一是中国政府提供的财政支持力度相对有限,与此相反,美国则通过推出财政刺激计划应对疫情冲击,从而实现经济超速发展。当疫情爆发时,西方政府认为由于其民众储蓄率较低,推行大规模财政刺激计划势在必行。此举带动消费支出增长,而受益于此,中国产出和出口额也在2020年至2021年期间一路走高,进而推动大宗商品价格的涨势持续至2022年中期。相比之下,中国政府采取的刺激措施则较为有限,中国家庭因此不得不动用个人储蓄熬过疫情的冲击。随着2022年底疫情限制措施宣告解除,正如许多人所预期,中国经济确实出现了的短暂繁荣,这是因为在储蓄枯竭、房价下行以及股票和固定收益投资贬值的背景下,中国消费者的要务仍是修复住房资产负债表。

或许最令人担忧的是其他国家和地区央行大幅加息带来的潜在冲击,比如美联储加息525个基点,这可能会拖累全球经济增长放缓,并进一步减少对中国出口的需求。由于全球消费趋势正从购买制成品转向购买服务和体验,同时为减少对中国制造商的依赖而逐渐转向生产本土化和近岸化趋势,中国出口本已面临下行压力。

中国经济命运是否会在2024年迎来复苏,仍需拭目以待。无论发生什么情况,中国经济走向似乎仍是未来几年影响大宗商品价格的主要因素,如果历史经验可资借鉴,交易者或许可以通过密切关注中国经济数据,赶在大宗商品价格走势变动前抢占先机。

附图

附录1:玉米价格倾向于追随中国经济增长,在其后约4至6个季度见顶/触底

资料来源:彭博专业服务(C 1和CLKQINDX)

附录2:玉米价格与中国经济增长存在相关性,滞后4至6个季度

资料来源:彭博专业服务(C 1、CNGDPYOY和CLKQINDX)和芝商所

附录3:豆油价格倾向于追随中国经济增长,并滞后4个季度

资料来源:彭博专业服务(BO1和CNGDPYOY)

附录4:豆油价格倾向于追随中国经济增长,并滞后4个季度

资料来源:彭博专业服务(BO1、CNGDPYOY和CLKQINDX)和芝商所

附录5:小麦价格倾向于追随中国经济增长,并滞后4至5个季度

资料来源:彭博专业服务(W 1和CLKQINDX)

附录6:小麦价格倾向于追随中国经济增长,并滞后4至5个季度

资料来源:彭博专业服务(W 1、CNGDPYOY和CLKQINDX)和芝商所

附录7:铜价倾向于追随中国经济增长,至多滞后1年

资料来源:彭博专业服务(HG1和CLKQINDX)

附录8:铜价倾向于追随中国经济增长,至多滞后一年

资料来源:务(HG1、CNGDPYOY和CLKQINDX)

附录9:原铝价格倾向于追随中国经济增长,至多滞后一年

资料来源:彭博专业服务(LA1和CLKQINDX)

5666

附录10:原铝价格倾向于追随中国经济增长,至多滞后一年

资料来源:彭博专业服务(LA1、CNGDPYOY和CLKQINDX)