预计阅读时间 7分钟

美国这次能否避免经济衰退?

作者 芝商所执行董事兼首席经济师Erik Norland

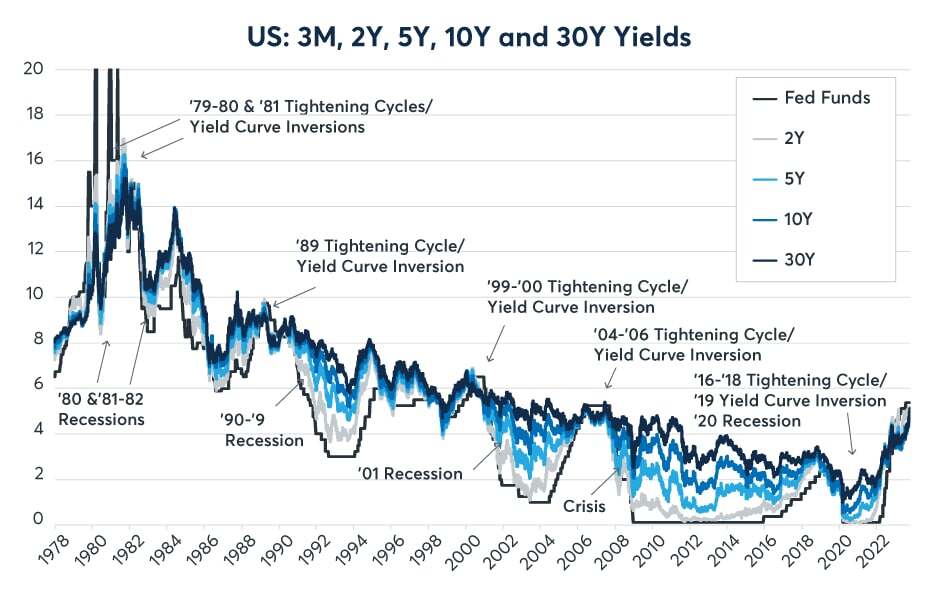

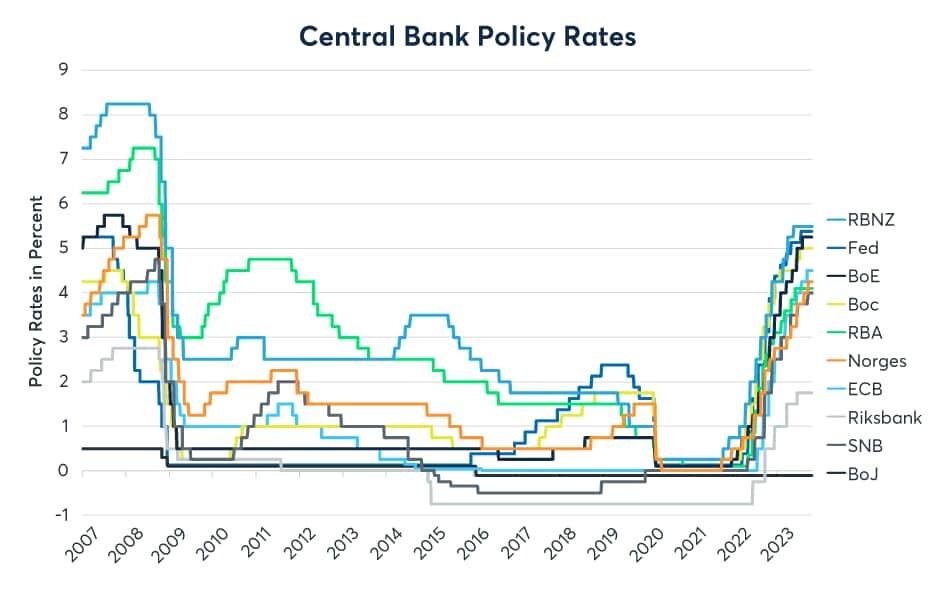

2023-11-02在过去的18个月,美联储实施了自1981年以来最激进的货币紧缩政策,共计将利率提高了525个基点。长期债券收益率也大幅飙升(图1)。除了日本银行和中国人民银行之外,其他主要央行也都大幅提高了利率(图2)。

图1:自1981年以来最大幅度加息,收益率曲线急剧倒挂

美国:3月期、2年期、5年期、10年期和30年期收益率

图2:除中国和日本外,几乎所有市场都启动了加息

央行政策利率

然而,美国经济韧性仍超出了人们的预期。尽管美联储上调了利率,且收益率曲线急剧倒挂(一般被认为是经济衰退的先兆),但美国第三季度年化增长率仍较第二季度高出近5%,国内生产总值(GDP)也比一年前增长了近3%。我们该感到惊讶吗?当然不。为什么呢?

1. 因为利率上调与经济衰退之间往往存在较长的滞后期

经济对政策收紧做出的反应向来滞后,而且自上世纪80年代初以来,滞后时间似乎还在延长。在过去的三次内生性衰退中(不包括2020年新冠肺炎带来的外生性冲击),经济均在美联储最近一次加息后9-18个月才最终陷入衰退(图3)。现在,我们距离美联储最近一次,也可能是最后一次加息已经过去了大约三个月。

图3:经济衰退通常会在紧缩周期之后延迟9-18个月左右发生

资料来源:彭博专业服务(FDTRMID)、NBER商业周期年代测定

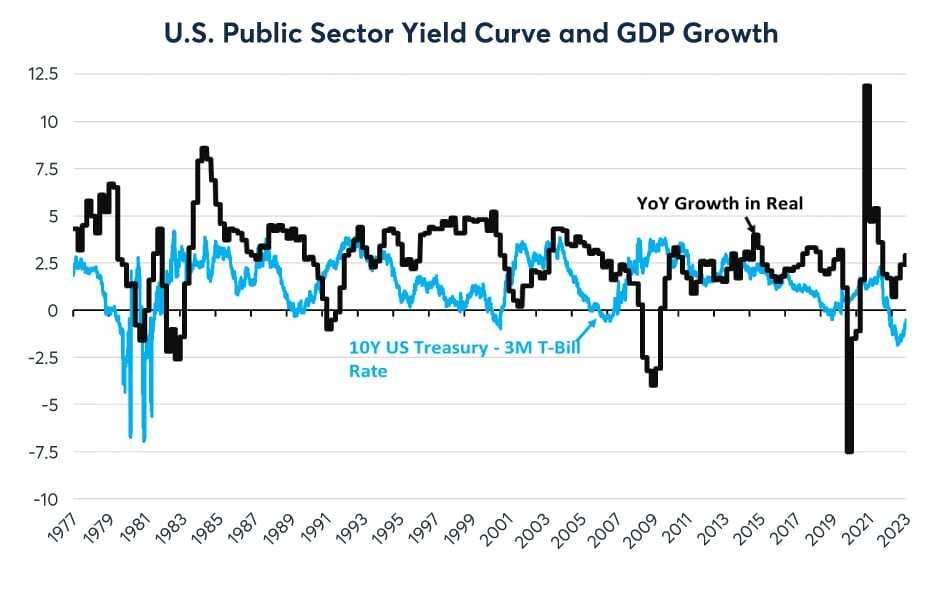

2. 收益率曲线倒挂与经济衰退之间存在较长滞后期

收益率曲线倒挂往往能提前两年左右预测经济走势。1988年和1989年收益率曲线出现倒挂,然后到1990-1991年经济才陷入衰退。1999年和2000年初,收益率曲线再次倒挂,随后2001年出现经济衰退。2006年和2007年初,收益率曲线出现倒挂,2007年12月经济衰退开始,一直持续到2009年11月(图4)。

图4:收益率曲线倒挂与经济开始衰退之间存在较长滞后期

美国公共部门收益率曲线和GDP增长

3.这次可能会不一样:面对更高的利率,经济却仍在增长,这一事实让“这次不一样”的呼声更高。支撑这一论调的主要论据是,有两个因素或许能够使得美国避免美联储紧缩周期/收益率曲线倒挂后常见的经济衰退。首先,在疫情时期,当长期利率处于谷底时,许多大公司通过发行收益率极低的债券进行再融资。其次,一些人认为,在疫情刺激计划高峰期,家庭储蓄激增,因此目前人们手中仍有大量现金可用。

关于“这次不一样”的观点,第一个论据得到了有力支持。许多大公司确实在低利率时期锁定了廉价的长期融资。

然而,中小型公司的情况却断然并非如此,其中包括罗素2000指数中的小市值公司,而罗素2000指数的表现近来均不及标准普尔500指数和纳斯达克100指数。这类中小公司很少发行长期债券,而更倾向于依赖银行融资。根据圣路易斯联邦储备银行的数据,企业贷款的平均期限为749天,约为23个月。巧合的是,这与美联储加息(或降息)和最终经济反应之间的平均滞后时间非常接近。无论如何,利率上调可能会迫使许多中小企业未来几年在人员配备和投资方面面临艰难抉择,而这可能会导致失业率上升,消费者支出和商业投资减少。

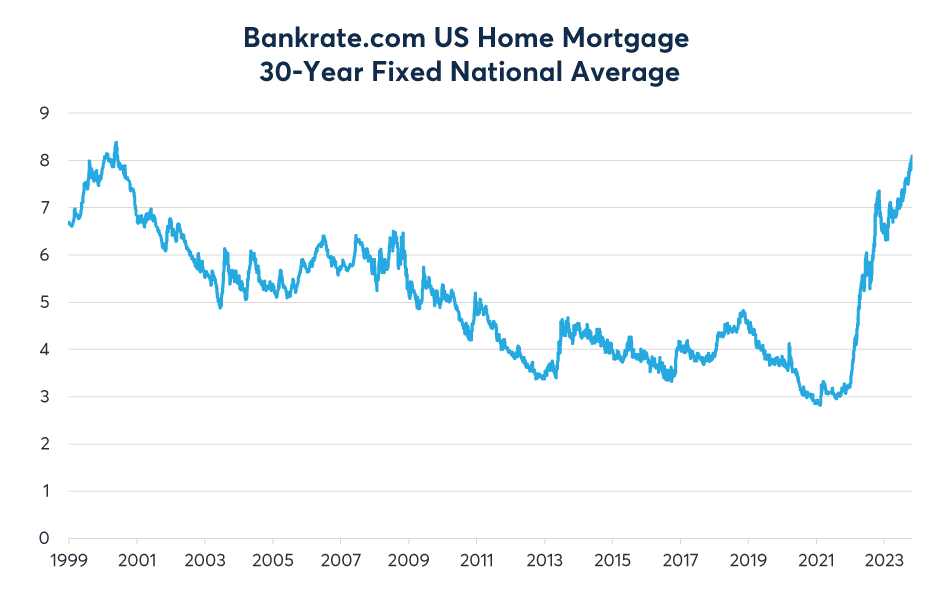

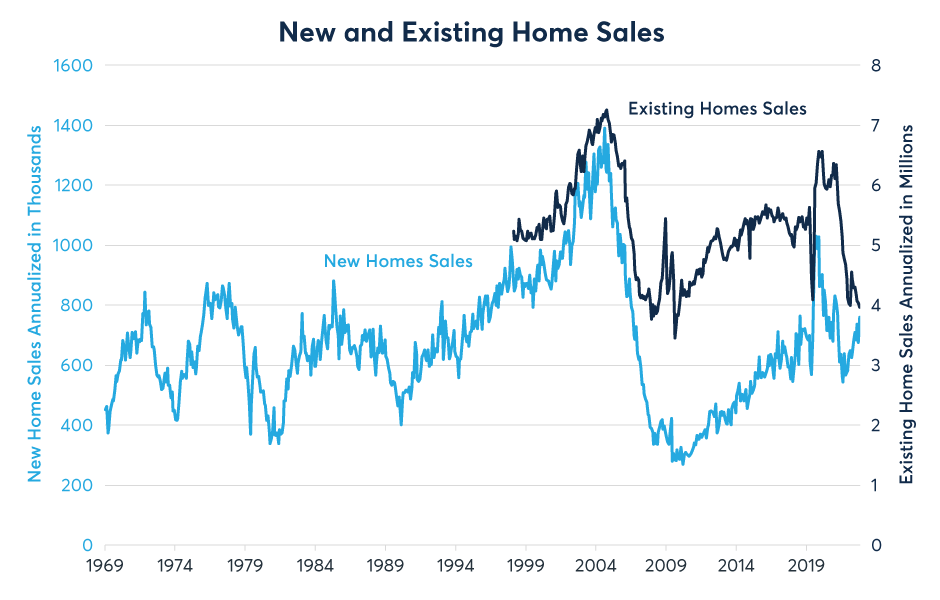

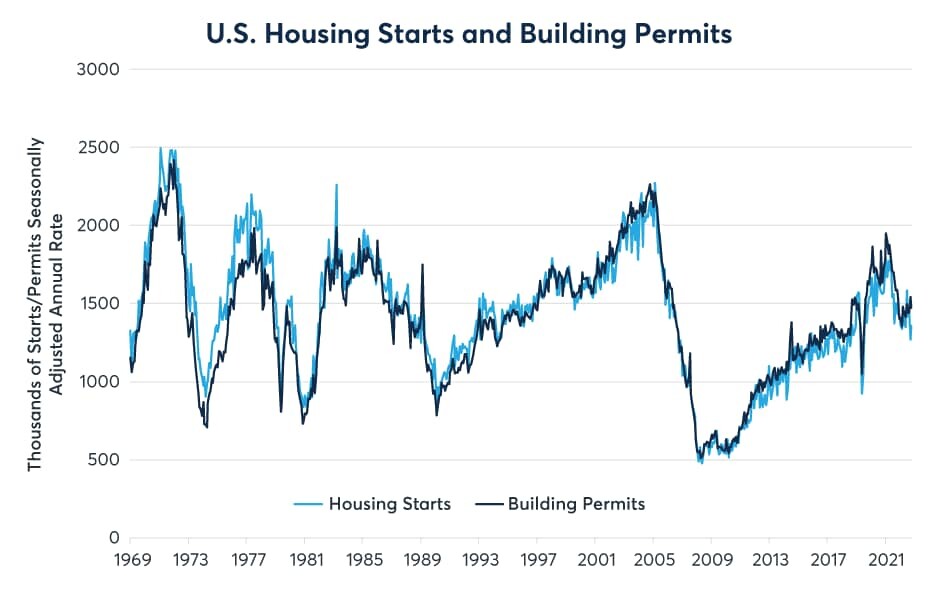

说到消费者,疫情过后他们还剩下多少现金储备是一个有争议的话题。但是,零售额的增长速度并不快。此外,抵押贷款利率已从2.9%飙升至接近8%(图5)。虽然这对于90%以上固定利率抵押贷款的业主来说没有什么影响,但新的抵押贷款申请已经跌至1995年以来的最低点(图6),而新屋和现房销售则急剧下降(图7)。建造许可证和新屋开工也有所下降(图8)。

图5:抵押贷款利率从2.9%飙升到8%以上

Bankrate.com美国住房抵押贷款和30年固定利率全国平均值

图6:抵押贷款申请已降至28年来的最低水平

抵押贷款申请

图7:现房销售下降了三分之一以上

新屋和现房销售

图8:新屋开工和建造许可证也有所下降

美国新屋开工与建造许可证

此外,信用卡的平均贷款利率也从14.5%飙升至21%。美联储的数据显示,截至2022年底,美国家庭的信用卡债务平均为9228.38美元。今后,平均每个美国家庭每年将为偿还债务多支出640美元,整体人口来看则将多支出约780亿美元。虽然这只占GDP的0.3%,但汽车贷款和学生贷款的增加可能会抑制经济活动。

总体而言,美国2023年第三季度GDP同比增长2.9%,但消费者支出同比增长仅为2.4%,低于平均水平(第三季度较第二季度年化增长4%),而住宅建设同比下降7.8%。联邦政府非国防支出增长6.3%,国防支出增长4.9%,是推动经济增长的主要因素。然而,非国防支出的增加主要是由于上届国会通过了《通胀削减法案》;国防开支则是为了应对俄乌战争。鉴于美国政治环境的变化,联邦支出在未来四个季度似乎不太可能对经济增长做出太大的贡献。第三季度库存也在增加,这可能预示着未来增长将放缓。

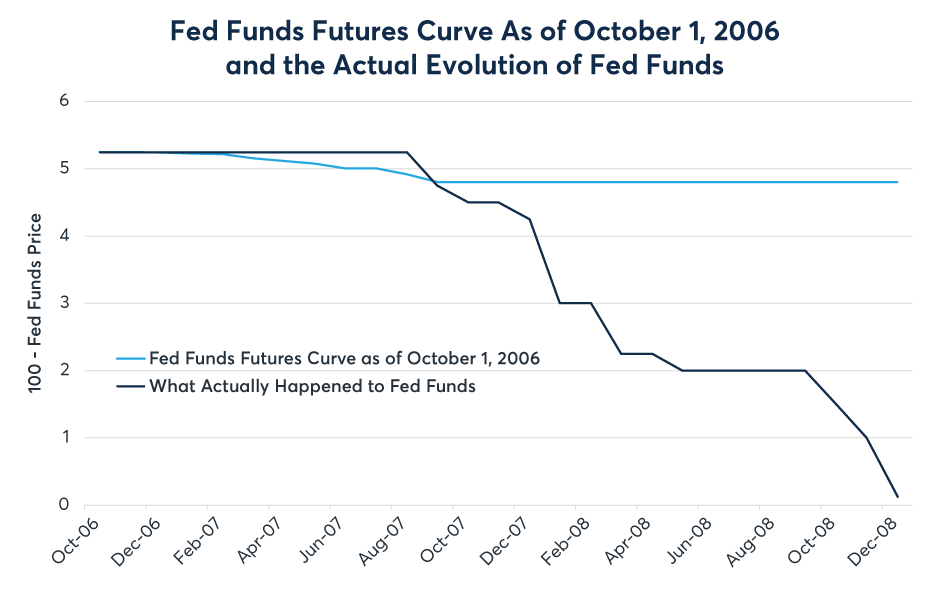

因此,面对远期曲线,我们不禁要问,利率是否真的会长期保持高位?2006年6月,美联储停止加息三个月后,市场认为美联储最终可能会在2008年底前将利率下调25-50个基点。但几乎没有人预见到最终将利率降至(接近)零。

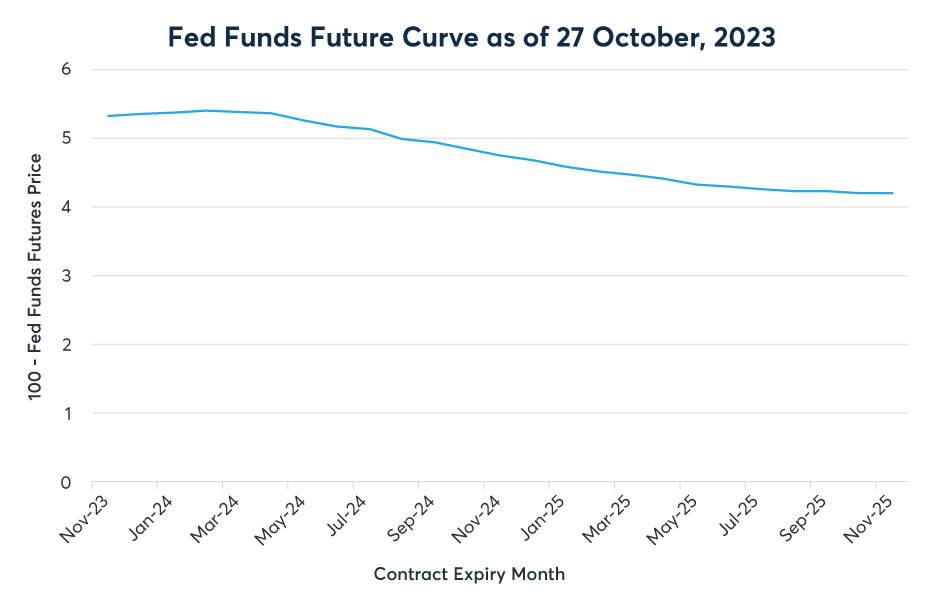

这一次,在美联储于2023年7月(可能是)最后一次加息的三个月后,美联储基金期货曲线看起来和之前惊人地相似,反映出从现在到2025年末美联储将有若干次降息(图9)。就在通胀保持粘性的情况下实现软着陆的情景而言,这样一条远期曲线是合理的。然而,这并不意味着一定会发生经济衰退(图10)。最后,值得指出的是,在不断上涨的租金成本之外,美国的通胀率已降至同比仅2.1%,而租金成本的上涨似乎在大约四个月前已经见顶。

图9:美联储2004-2006年的紧缩政策结束三个月后,投资者并没有预料到会有大幅降息

截至2006年10月1日的联邦基金期货曲线以及联邦基金的实际演变

图10:联邦基金期货定价反映软着陆预期——至少目前是如此

截至2003年10月27日的联邦基金期货曲线

免责声明

在交易所交易之衍生产品及场外结算("OTC")之衍生产品并不适合所有投资者,并具有亏损风险。在交易所交易及场外交易之衍生产品为杠杆投资工具,由于只需要合约价值一定百分比的资金即可进行交易,故此有可能损失超过最初存入的金额。本通讯不论在任何适用法规的涵义上,均不构成招股章程或公开发行证券,亦非关于购入、出售或持有任何特定投资或服务的建议、要约、邀请或招揽。

本通讯的内容乃由芝商所编制,仅作为一般介绍用途,并非旨在提供建议,亦不应被视为建议。本通讯未考虑您的目标、财务状况或需求,您应在根据或依赖本通讯中列出的信息采取行动之前获得适当的专业建议。虽然芝商所已尽力确保本通讯中的资料在通讯刊行当日准确无误,但芝商所对任何错漏概无责任,亦不会更新资料。此外,本通讯中的所有示例和资料仅作为说明之用,不应视为投资建议、实际市场经验的成果或任何特定产品或服务的推广。本通讯内所有与规则及合约规格相关的事项均以芝加哥商品交易所("CME")、芝加哥期货交易所("CBOT")、纽约商业交易所("NYMEX")和纽约商品交易所("COMEX")的正式规则,或芝商所的某些其他附属交易设施的规则为准(如适用)。不论在任何情况下,包括与合约规格有关的事项上,均应查询现行规则。

最近文章推荐