预计阅读时间 4分钟

债务上限:2011年预算之争的经验启示

作者 芝商所执行董事兼首席经济师Erik Norland

2023-04-23美国众议院和白宫似乎正在为联邦预算和债务限额争执不下,美国财政部发行的短期、中期和长期国债有可能因此延迟支付票息和本金。美国国会预算办公室2月中旬暗示称,政府可能在7月到9月间面临资金枯竭。4月收到的税款金额可能使该期限提前或推后不超过三个月。无论如何,美国政府证券以及股票、黄金和其他资产的投资者可能在2023年第三季度遭遇严峻挑战。

那么,假如华盛顿的预算之争陷入僵局,预期会出现怎样的局面?尽管过去数十年发生过若干次政府停摆(包括1995-96年、2013年和2018-19年),但只有在2011年夏季,违约的可能性真正变为了现实。投资者可以回顾2011年夏季,参考不同市场在当时作出的反应。但必须指出的是,2011年的经济和财政状况与当前大相径庭。因此,即便当前的预算之争得出与2011年相似的结论,也无法保证市场将会作出相似的反应。

在回顾2011年之前,有必要指出政府资金危机和债务上限违约之间的区别。资金危机会导致部分非必要的政府服务被关闭,可能约有800,000名雇员暂时下岗。当资金方案最终获批后,职员将获得补发工资。债务上限问题则不一样。税收将填补联邦政府所需开支的大约80%。然而,美国国会从未通过立法向行政部门指明优先的支付对象。

在现金和信贷额度短缺时,个人通常会先偿还抵押贷款和汽车贷款。如果必须有所取舍,他们会放弃偿还学生贷款和信用卡还款。但政府无从判断优先顺序。政府是该支付军费和军人退休金,而不支付社会保险、医疗保险和医疗补助费用?还是该优先向投资者兑付到期的短期国债/债券或国库券票息?优先顺序的缺失,会造成有人收不到付款的可能性。因此,债务违约不仅牵涉到债券投资者,其对消费开支、商业投资和整体经济活动产生的影响可能远远超过政府停摆。

2011年出现了什么危机

2011年春季和夏季的情况与现在存在某些相似之处:

· 预算之争:国会两党难以就旨在解决不断增长的联邦债务的预算案达成一致。

· 债务上限危机:到2011年中,步步逼近国会设定的债务上限,国会需要批准增加预算,才能避免发生债务违约。鉴于两党僵持不下,美国财政部警告称美国到2011年8月2日可能面临违约。

· 违约的可能性:由于预期难以达成一致,投资者对于美国可能在所有债务上发生违约的担忧加剧,导致股票发生剧烈调整,避险资金涌入债市且金价大幅反弹。

· 《2011年预算控制法案》:美国国会于2011年8月2日达成协议,包括提高债务上限,组建两党参与的“超级委员会”以确定进一步的赤字削减方案,且如果超级委员会未达成一致意见则将实施自动减支。

· 标普评级下调:2011年8月5日,在将美国列为负面评级观察四个月后,标普将美国长期信用评级从AAA下调为AA+。标普援引的理由是政治冒险政策以及对美国债务管理能力的担忧。穆迪和惠誉等其他评级机构未附和标普的决定,依然对美国赋予最高评级,但此做法一直存在争议。

市场在2011年的反应

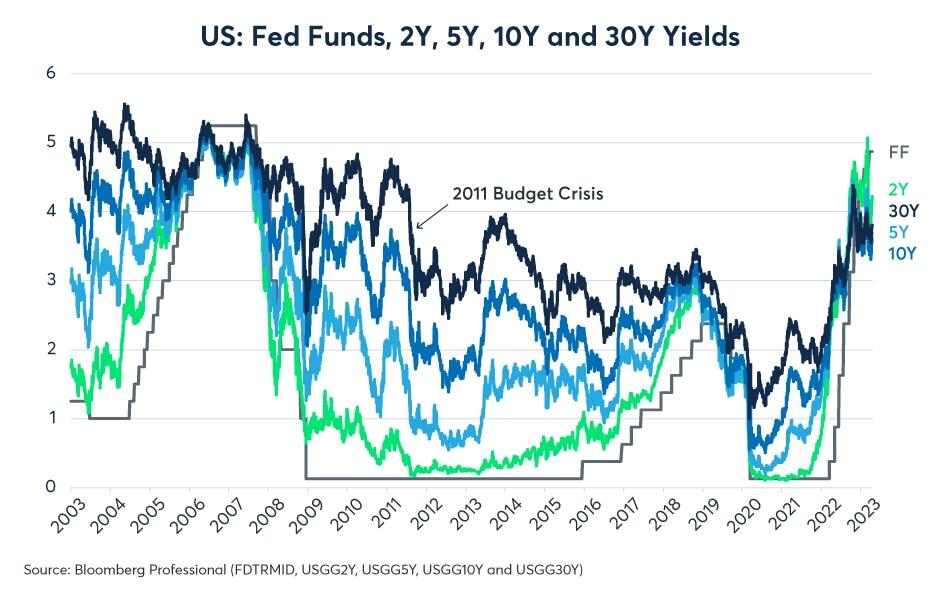

或许有人认为,违约的可能性和评级下调会导致美国国债价格下跌、收益率走高,但现实却截然相反(图1)。预算危机前夕,10年期美国国债的收益率已在下滑,从2011年2月初的峰值3.73%一路下跌至7月28日的2.94%。随后,其继续下跌122个基点,到9月底仅为1.72%。30年期美国国债收益率也呈现出相似的跌幅。相比之下,2年期美国国债收益率并未出现如此大的波动,从2011年2月初的0.85%到9月中旬的低谷仅下跌15个基点。推动美国国债收益率走低的是来自股市的避险资金。

图1:随着短期利率固定于零,收益率曲线在2011年走平

美国联邦基金,2年期、5年期、10年期和20年期美国国债收益率

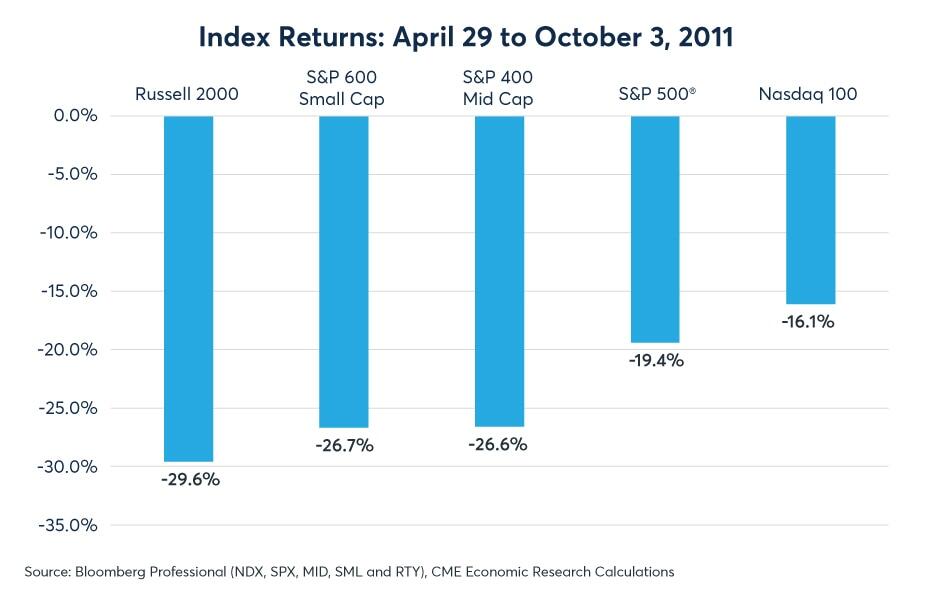

标普500®从2011年4月底的高位跌至2011年10月初的低位,损失了19.4%的价值,造就了2009年到2020年牛市期间幅度最大的调整之一。中小盘股表现尤其差,罗素2000贬值29.6%,标普中盘股400下跌26.6%,而标普小盘股600则跌去26.7%。科技股云集的纳斯达克100表现相对出众,峰谷仅相差16.1%(图2)。

图2:中小盘股在2011年预算危机时期表现落后

指数回报:2011年4月20日至10月3日

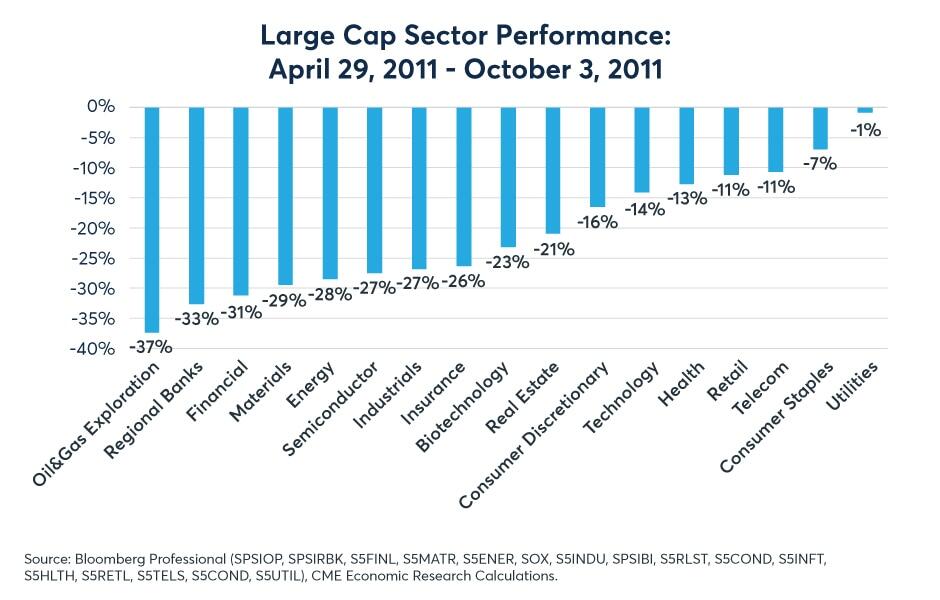

各行业指数在此期间均有下滑,但幅度差异显著。受冲击最严重的是与金融相关的各种指数,包括区域性银行、金融机构和保险业。表现相对较好的包括消费类股票(必需和非必需消费品)、信息技术、医疗、零售和公用事业(图3)。

图3:预算危机期间,标普500所覆盖的行业表现迥异

大盘股行业表现:2011年4月29日至2011年10月3日

发生变动的不仅限于金融资产。随着美元价值受到质疑,黄金价格每盎司飙升400美元,2011年7月1日至8月22日从1,482美元上涨至1,890美元,涨幅达27%。

2011年和2023年的区别

尽管2011年和2023年从表面看存在许多相似之处,但其实有很大区别。首先,华盛顿的参政者不相同,总统和众议院议长之位等均已易主。因此,此次的政治事件可能演化出截然不同的结果。其次,市场反应取决于多种因素,包括事件的演化情况、投资者对事件的看法以及各市场本身的初始状况。2023年,市场的初始状况与2011年相比有很大出入。

1)固定收益市场方面,美联储在2011年实行的利率区间为0-0.25%,而且当时正在推行量化宽松(QE)。零利率可能阻碍短期利率出现明显回升,而量化宽松则可能鼓励避险资金流入较长期的债券。

2023年的情况基本相反。目前,联邦基金所处的利率区间为4.75%-5.00%,而且投资者预期美联储有相当大的可能性(芝商所Fed Watch Tool截至2023年4月14日显示为81.5%)加息至5.00%-5.25%。因而与2011年不同的是,如有需要,美联储这次有充足的降息空间。这或许能在一定程度上解释为何当前的收益率曲线呈倒挂状态,相比之下2011年则为正斜率状态。此外,美联储当前实施的是量化紧缩(QT),允许其债券投资组合到期而不买入更长期的新债券。这基本上与量化宽松背道而驰。

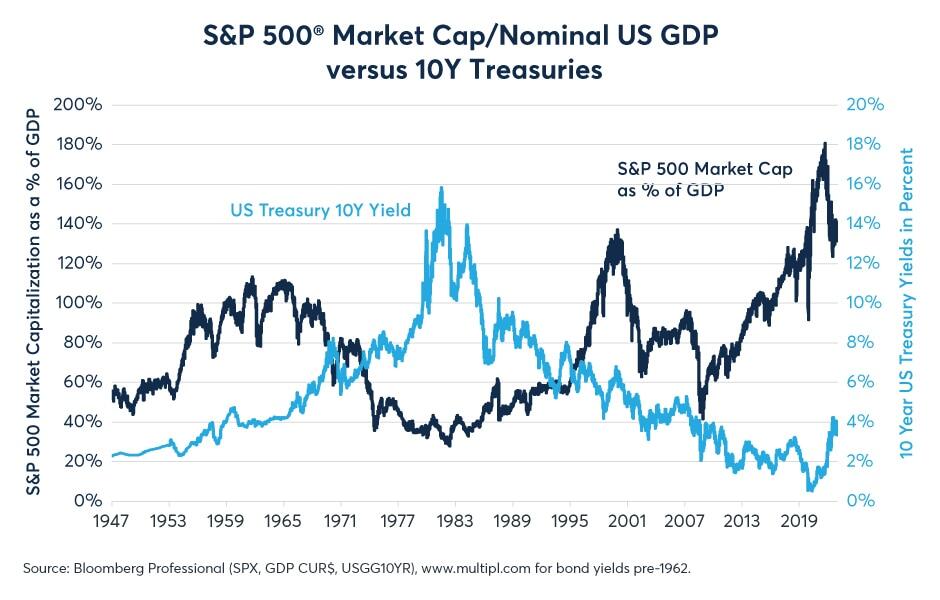

2)当前的股票估值远远高于2011年(图4)。当市场在2011年4月29日登顶时,标普500市值相当于GDP的79%。到2011年10月3日,该比率已降至62%。截至2023年4月14日,标普500市值相当于GDP的141%,几乎为2011年的两倍。由此不难想象,较高的估值水平会放大股市的下行幅度。这一点或许尤其适用于科技股,它们在2011年估值压缩,但在2023年却估值高企。

图4:2023年的股市估值达到2011年的2倍

标普500市值/美国名义GDP对比10年期美国国债

3)2011年,通胀率较低且稳定在2%左右(自1994年以来便保持在该水平,并将持续到2021年第一季度),而失业率则高达约9%。当前的失业率为3.5%,且核心通胀率达5.6%,仍然远高于美联储的目标。因此,美联储恐怕很难在降息或以其他方式放宽政策的同时避免引发债券投资者的不安,后者可能将预算之争相关的政策放宽视为抗通胀之路上的退步。

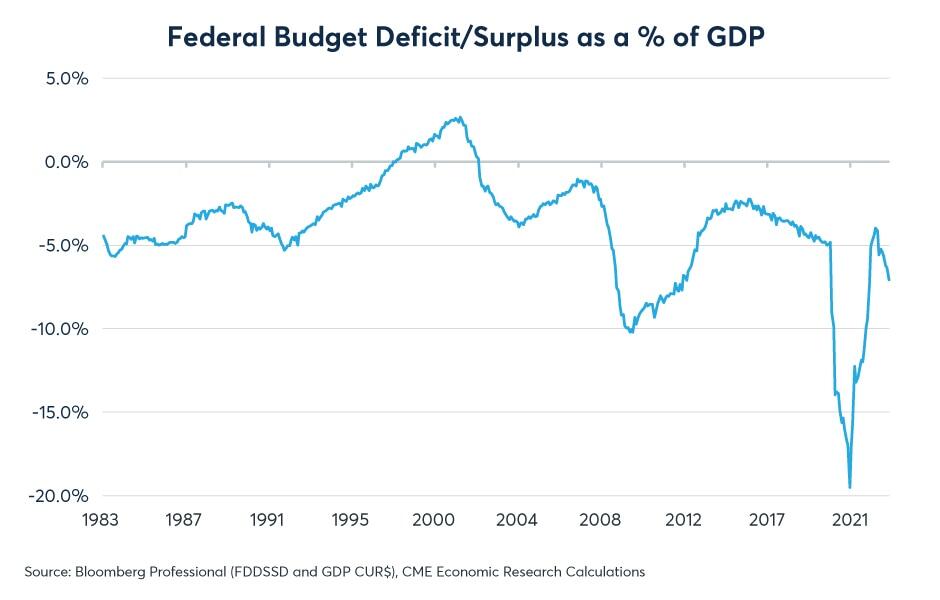

最后,2023年的预算形势不同于2011年。2011年预算辩论之际,联邦预算赤字约为GDP的9.3%,并且到年底预计将减至8%。随着经济增长以及小布什和奥巴马政府的减税政策于2012年底到期后,联邦预算赤字到2016年最终会下降至2.5%。2011年的超低利率和低偿债成本有利于削减预算赤字,因为联邦政府在收益率曲线的近端几乎能以零成本借贷。

截至2023年3月31日,联邦预算赤字为GDP的7.1%,虽然规模不及2011年,但却在迅速扩大。从2022年7月到今年3月,赤字水平从GDP的4%上升到7.1%(图5)。加息导致联邦政府的借贷成本猛增。此外,公共债务目前相当于GDP的113%,相比之下2011年则为GDP的87%。

图5:2023年,由于加息推高融资成本,联邦预算赤字在迅速扩大

联邦预算赤字/盈余在GDP中的占比

简而言之,对于市场可能对美国政府债券暂时违约的可能性作何反应,2011年仅仅呈现了一个数据点。当时的一系列事件恰逢一次债券和股票波动,包括一次大规模的行业轮换。然而,它没有为我们指明假如联邦政府确实开始无法偿付联邦债务,市场可能出现何种反应,毕竟那样的情景在2011年其实并未发生。另外,如上文所述,2023年初的宏观经济、预算和市场状况与2011年差异显著,而且显露出此次波动性将有可能放大的迹象。

债务上限之争的解决方案关乎于政治,而且错综复杂。实际上,两党的行动者都在关注2024年的总统和国会选举。如果债务上限违约,受到谴责的将会是谁?众议院多数党当中,许多新当选的议员当初在摇摆选区都是艰难取胜,尤其是在美国东北部。债务上限之争的解决是否会动摇这些议席,致使其倒向一边或另一边?因此,股票、固定收益和黄金投资者或许要在未来数月愈加密切地关注政治风向。而且风向的转变会相当迅速。

免责声明

在交易所交易之衍生产品及场外结算("OTC")之衍生产品并不适合所有投资者,并具有亏损风险。在交易所交易及场外交易之衍生产品为杠杆投资工具,由于只需要合约价值一定百分比的资金即可进行交易,故此有可能损失超过最初存入的金额。本通讯不论在任何适用法规的涵义上,均不构成招股章程或公开发行证券,亦非关于购入、出售或持有任何特定投资或服务的建议、要约、邀请或招揽。

本通讯的内容乃由芝商所编制,仅作为一般介绍用途,并非旨在提供建议,亦不应被视为建议。本通讯未考虑您的目标、财务状况或需求,您应在根据或依赖本通讯中列出的信息采取行动之前获得适当的专业建议。虽然芝商所已尽力确保本通讯中的资料在通讯刊行当日准确无误,但芝商所对任何错漏概无责任,亦不会更新资料。此外,本通讯中的所有示例和资料仅作为说明之用,不应视为投资建议、实际市场经验的成果或任何特定产品或服务的推广。本通讯内所有与规则及合约规格相关的事项均以芝加哥商品交易所("CME")、芝加哥期货交易所("CBOT")、纽约商业交易所("NYMEX")和纽约商品交易所("COMEX")的正式规则,或芝商所的某些其他附属交易设施的规则为准(如适用)。不论在任何情况下,包括与合约规格有关的事项上,均应查询现行规则。

最近文章推荐