预计阅读时间 3分钟

WTI如何成为全球最重要的大宗商品合约

作者 芝商所全球研究主管Owain Johnson

2023-03-20

概览

· 从40年前推出至今,WTI原油期货从一份新兴合约发展成为可靠的全球价格基准,对整个大宗商品市场发挥重要作用

· 美国原油出口量从1983年WTI发布时接近于零,达到当前每天超过400万桶

让我们一起回到1983年。虽然距今已有40年,但对我们当中的一些人来说,1983年似乎并没有那么遥远。

1983年,迈克尔·杰克逊(Michael Jackson)发布了专辑《Thriller》,我还记得当时在电影院排长队观看《星球大战:绝地武士归来》的情景。1983年对科技行业也是意义重大:任天堂推出了初代游戏主机,摩托罗拉发布了首款移动电话,标准互联网协议也首次得到采用。

对全球石油市场而言,1983年同样是相当重要的一年。两伊战争正打得如火如荼,但市场上的石油仍然过剩,且价格在略低于每桶30美元的水平徘徊。

当时,油价保持相对稳定已有数年,但随着欧佩克(OPEC)失去对全球石油市场的控制,油价波动开始加剧。

正是在这样的背景下,如今并入芝商所的NYMEX于1983年3月推出了轻质低硫原油期货合约。这款期货合约如今以WTI闻名。WTI是美国国内一种原油品级,West Texas Intermediate(西德克萨斯轻质)的缩写。

全球最重要的大宗商品合约

自40年前推出以来,WTI已成为全球最重要的大宗商品合约。目前WTI原油价格对整个大宗商品市场都发挥着举足轻重的作用。

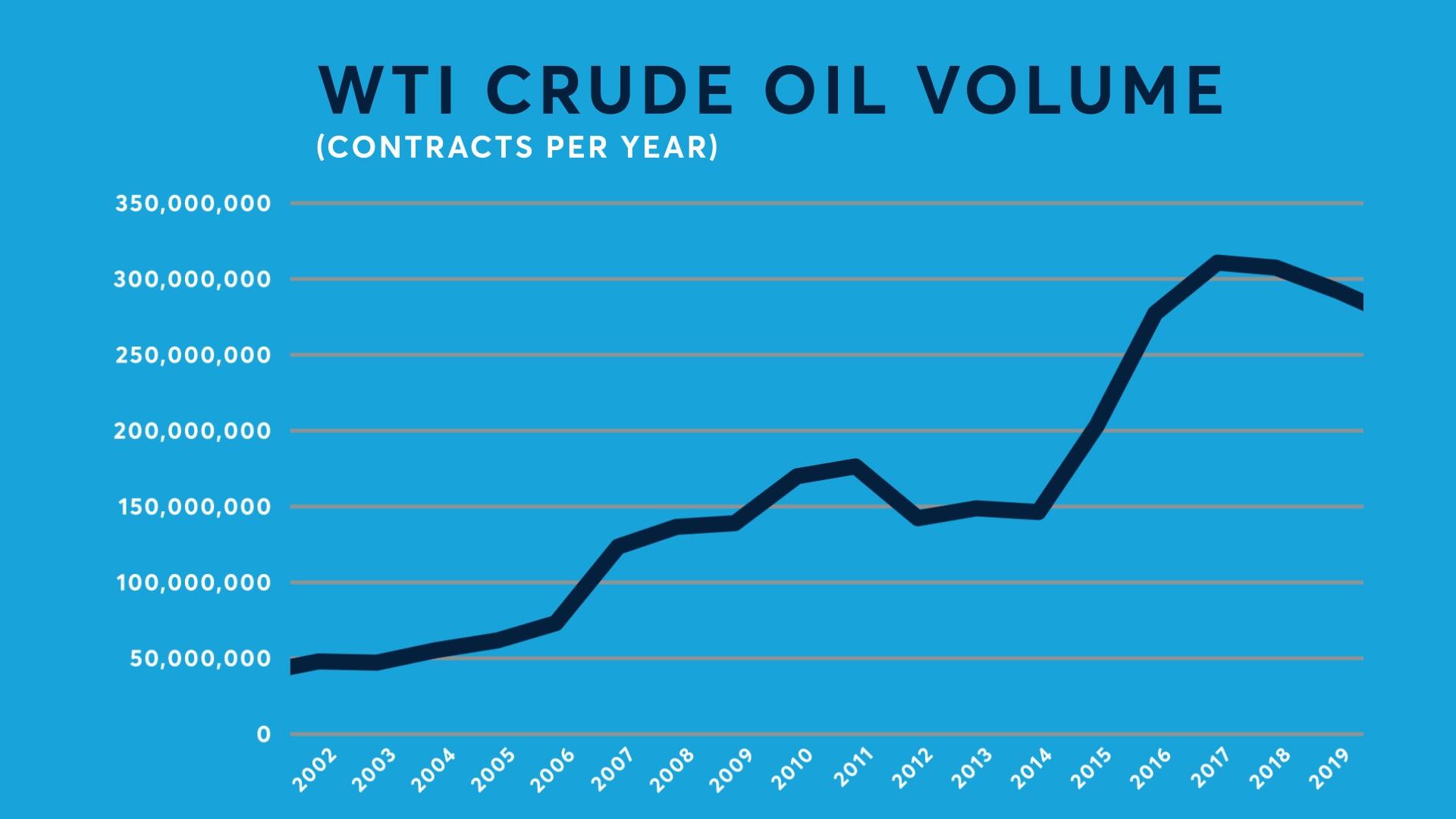

WTI价格变化对整个经济造成影响。但在1983年,这款新的原油合约需要一些时间来树立自身的地位。WTI并未一炮而红,上市首月的交易量仅有3,000份合约。

图1:WTI期货交易量在随后的40年里持续增长

WTI原油期货交易量(合约/年)

又过了一年以后,WTI的单月交易量突破100,000份合约,此后便迎来爆炸式增长。到20世纪80年代末,WTI的单月交易量已稳定在200万份合约以上,近年来WTI单日交易量更是频频出现超过100万份合约。

40年经济兴衰

WTI的交易活动在过去40年取得长足增长,反映市场逐渐意识到油价几乎不可能重回稳定及可预测状态。

无论是中东战事还是最近的乌克兰冲突,过去40年发生了众多影响石油供应的地缘政治事件。需求方面,主要消费区域经历了多轮经济繁荣和衰退周期,而最近对消费需求产生影响的因素则是疫情封控和电动汽车的崛起。

油价对众多企业而言至关重要,由于油价具有相当大的不确定性,因此利用期货对冲来管理油价风险敞口对企业而言就变得越来越重要。

这种提升风险管理意识是过去40年的趋势。WTI原油期货就像“价格保险”,让生产者规避下行风险,也让消费者应对上行风险。

历程回顾

40周年是反思的好机会:我们是如何走到这一步的?接下来该何去何从?当然,自WTI在迪斯科热潮和冷战正酣之际推出以来,世界已发生巨大变化。

WTI于40年前首次亮相时,美国石油市场完全是另一番景象。当时美国不出口石油,而且普遍看法认为美国石油产量处于单向螺旋向下的趋势。

页岩油革命发掘了巨大的新原油供应量,改变了这一切。

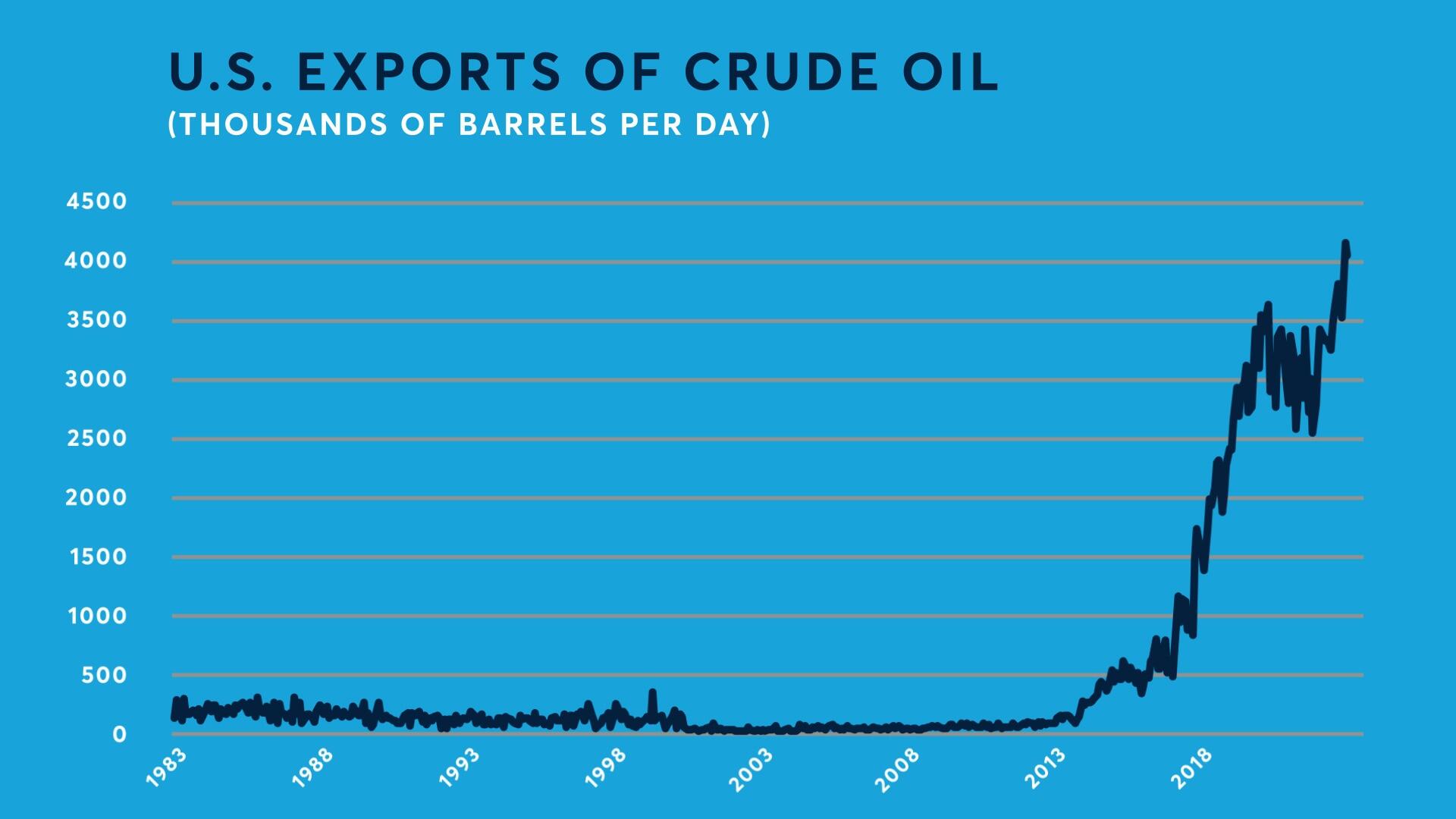

近年来,美国石油产量节节攀升,从1983年的每天870万桶增长到当前每天1240万桶的可观水平。与此同时,美国石油出口量一路上升,屡创纪录,从WTI推出时的接近于零,达到如今的每天超过400万桶。

图2:美国原油出口量从1983年WTI推出时的接近于零,达到如今每天超过400万桶

美国原油出口量(1000桶/天)

近年来,WTI的重要性还超出其腹地美国。规模庞大的管道和港口基础设施,让WTI位于俄克拉荷马州库欣的交割点,通过美国墨西哥湾沿岸的出口枢纽,与整个世界建立了联系。

随着美国作为主要出口国的地位不断提升,WTI与全球市场的联系更加紧密,WTI挂钩品级原油目前在欧洲和亚洲的石油供应市场发挥着重要作用。

临近不惑之年,WTI后劲依然凌厉。虽然环保意识不断增强,但随着各国推进工业化,石油需求在未来数年还会持续增长。对可靠价格基准和风险管理的需求从未像如今这样重要。

免责声明

在交易所交易之衍生产品及场外结算("OTC")之衍生产品并不适合所有投资者,并具有亏损风险。在交易所交易及场外交易之衍生产品为杠杆投资工具,由于只需要合约价值一定百分比的资金即可进行交易,故此有可能损失超过最初存入的金额。本通讯不论在任何适用法规的涵义上,均不构成招股章程或公开发行证券,亦非关于购入、出售或持有任何特定投资或服务的建议、要约、邀请或招揽。

本通讯的内容乃由芝商所编制,仅作为一般介绍用途,并非旨在提供建议,亦不应被视为建议。本通讯未考虑您的目标、财务状况或需求,您应在根据或依赖本通讯中列出的信息采取行动之前获得适当的专业建议。虽然芝商所已尽力确保本通讯中的资料在通讯刊行当日准确无误,但芝商所对任何错漏概无责任,亦不会更新资料。此外,本通讯中的所有示例和资料仅作为说明之用,不应视为投资建议、实际市场经验的成果或任何特定产品或服务的推广。本通讯内所有与规则及合约规格相关的事项均以芝加哥商品交易所("CME")、芝加哥期货交易所("CBOT")、纽约商业交易所("NYMEX")和纽约商品交易所("COMEX")的正式规则,或芝商所的某些其他附属交易设施的规则为准(如适用)。不论在任何情况下,包括与合约规格有关的事项上,均应查询现行规则。

最近文章推荐