预计阅读时间 5分钟

高杠杆率和低实际利率与美联储加息的可能影响

作者 芝商所执行董事兼首席经济师Erik Norland

2023-01-19概览

· 美联储2022年的加息幅度达到1981年以来最高水平

· 自20世纪80年代初以来,美国的债务占GDP比重已经翻倍

· 债务水平的增长可能使美国经济对利率变化更为敏感

· 美国国债收益率曲线严重倒挂,预示着经济衰退的风险

· 按前溯通胀率来计算,实际利率仍为负值,但按预期通胀率衡量则不然

2022年,美联储在单一年度实施的加息幅度在过去一百年中排名第三,仅次于1979年和1981年的利率紧缩周期。在1979年和1981年紧缩周期后的数年当中,美国经济深陷衰退泥潭。1980年,失业率从5.5%飙升到7.7%,随后在1980年及1981年初得以恢复。从1981年晚些时候到1982年,失业率再度从7.1%攀升至10.8%,达到20世纪30年代大衰退时期以来的最高水平。

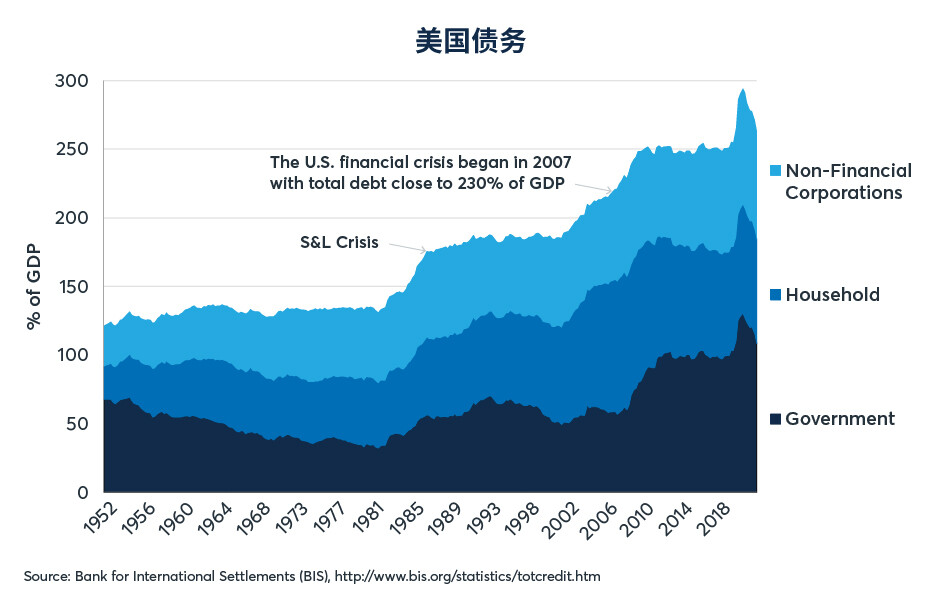

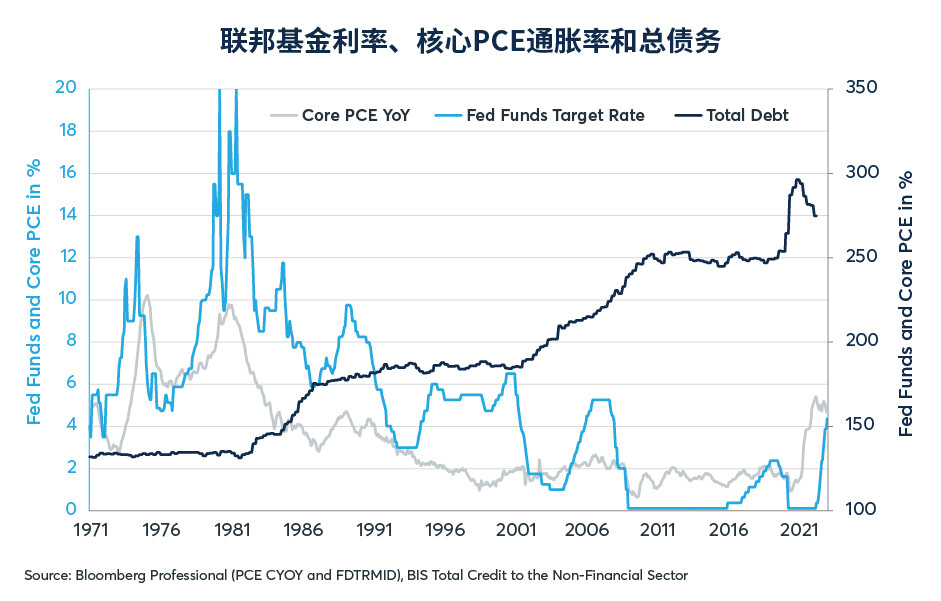

当前与上世纪80年代初相比存在两个主要的不同之处,因此使得有关美联储近期政策紧缩周期引发经济衰退的可能性的预估变得更为复杂。这两个不同之处是:1)债务及杠杆水平,及2)实际利率水平。当美联储在上世纪70年代末和80年代初大幅加息时,美国债务水平大约仅为当前的一半。1980年至今,公共债务占GDP的比重从33%升至108%,而家庭负债水平比重从49%升至了76%。企业负债水平比重从51%上升到80%(图1)。因此,当前经济对加息的敏感程度可能要远高于债务水平较低的上世纪70年代末和80年代初。

图1:上世纪80年代初以来,美国债务占GDP的整体比重已从133%升至263%

特别而言,不断上升的利率以及公共部门债务占GDP的巨大比重,可能随着联邦政府借贷成本的上升而给美国预算赤字造成重大压力。这可能迫使美国政府在削减公共开支、增税或放任赤字扩大之间进行艰难选择,而后者可能导致债务占比进一步扩大。此外,私营部门的借贷成本也在增加。随着每月按揭还款额增加,可调利率按揭贷款的持有者可能会很快感受到压力。与此同时,企业借贷成本也在持续增加,由此可能导致其在投资和招聘方面不得不作出艰难抉择。

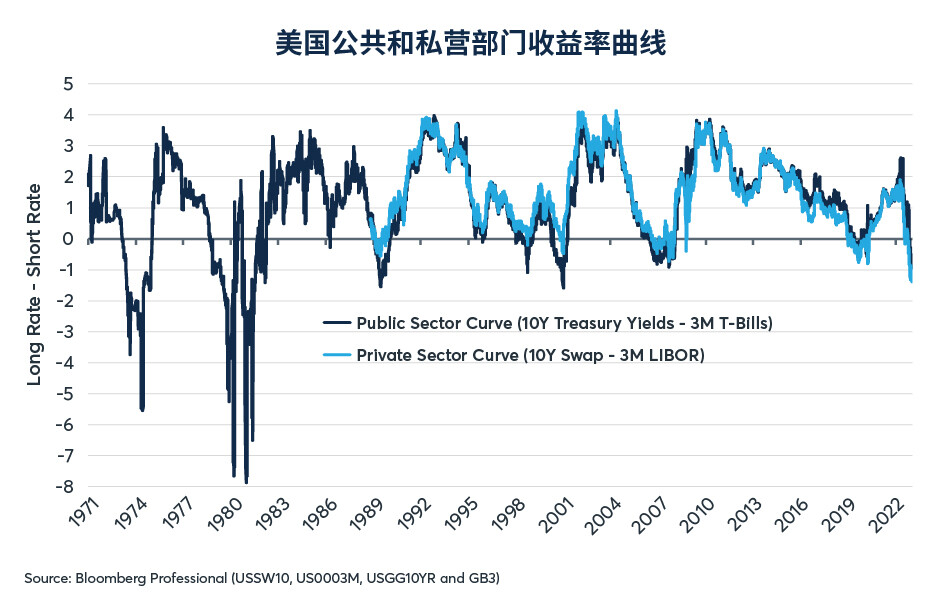

所以,自2022年3月起美联储加息425个基点(且还将继续加息)之后,2023年发生经济衰退的可能性有多大呢?利率交易者显然对此深表忧虑,而他们的担忧之情清晰地反映在如今美债收益率曲线显著倒挂的走势之中(图2)。目前美债收益率曲线的倒挂程度达到2007年全球金融危机前夕以来的最高水平。尽管如此,当前的收益率倒挂程度仍远不及上世纪70年代末和80年代初,当时的利率水平远高于目前。此外,私营部门收益率曲线(衡量10年期掉期利率与3个月LIBOR利率之间的利差)的倒挂程度也达到1989年有记录以来的最高水平。

图2:美国收益率曲线达到20世纪80年代初以来最严重的倒挂水平

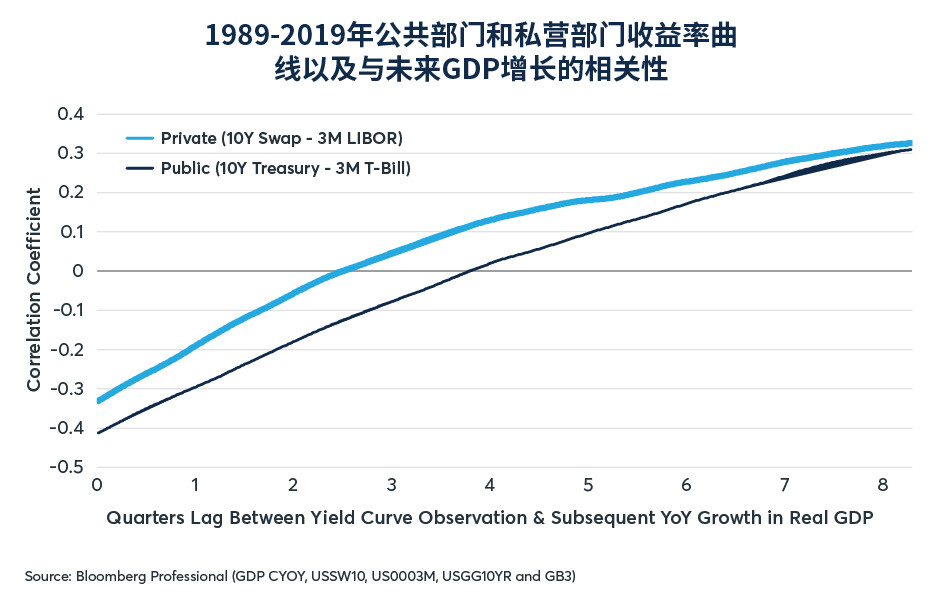

私营部门收益率曲线破纪录的倒挂程度尤其引人担忧,因为从历史上看,它与未来美国GDP增长的相关性强于公共部门的收益率曲线。收益率曲线走势与后续经济表现之间的相关性在提前1到2年时表现最为显著(图3)。因此从这个角度来看,美国经济或许甚至很有可能在2023上半年继续维持可观的增速,但进入下半年及2024年后,发生经济衰退的可能性或将开始增加。

图3:私营部门收益率曲线是格外有力的GDP增长前瞻性指标

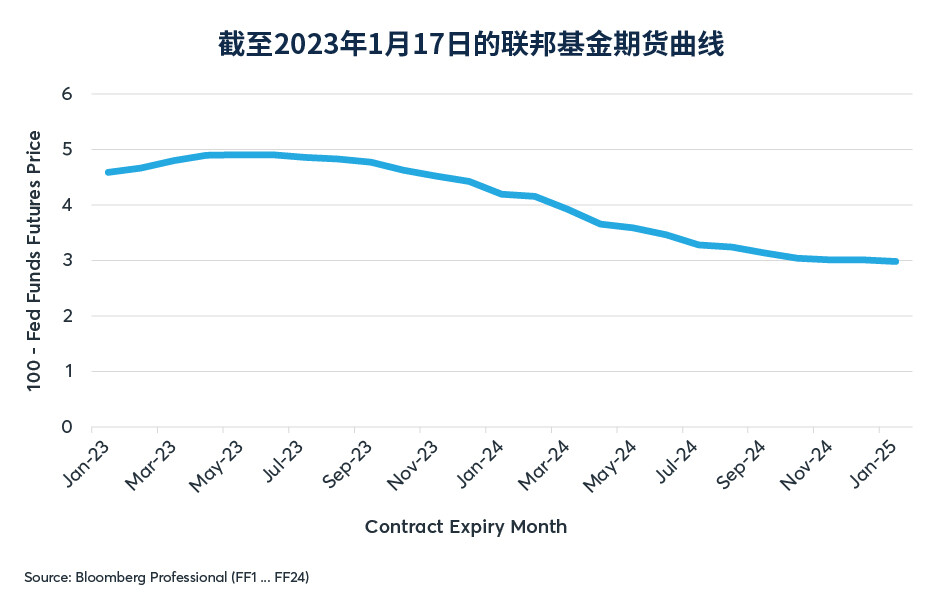

联邦基金利率曲线也呈现出不寻常的走势。截至1月初,交易者认为美联储在2023年第一季度或还有一到两次加息,然后会维持利率不变到第四季度。从第四季度开始,交易者认为美联储可能开始降息,幅度达150-200个基点(图4)。美联储政策利率的远期曲线走势突出,反映了交易者对美联储可能被迫在今年晚些时候,急剧扭转近期政策紧缩进程的担忧。

图4:联邦基金期货预计美联储将加息至接近5%,随后启动大幅降息

但还存在许多复杂的影响因素。其中包括美联储利率上调尚未达到核心通胀率的水平。在以往的经济衰退之前,美联储利率通常大幅高于通胀率。在2001年和2008年的经济衰退发生前,实际联邦基金利率接近+3.0%(联邦基金利率–核心PCE指数,即个人消费支出)。1990-91年的经济衰退之前,实际联邦基金利率接近+5%。而在1979年和1981年,美联储将利率提高到7-8%的水平,高于核心PCE指数(图5)。

图5:按前溯通胀率来衡量,实际利率仍为负值

这一次,联邦基金利率为4.375%,低于核心PCE指数低整整一个百分点。问题随之而来:货币政策究竟是已高度紧缩,还是仍然宽松?这当中还有另一个复杂之处。只有按前溯通胀率(以衡量近期通胀状况的多种通胀指数为依据)计算时,实际利率才为负值。然而,如果采用预期通胀率(以标准美国国债与通胀保值债券(TIPS)之间的盈亏平衡通胀率差值为依据),则当前的实际利率与2000年或2007年两次内因性经济衰退前夕一样均为正值(不考虑2020年新冠封控对经济的外因性打击)(图6)。

图6:按TIPS反映的预期通胀率来衡量,实际利率为正值

有一点很明确,随着经济的债务水平在过去40年里不断上升,实际利率水平呈现出下降的趋势。如果美联储使当前实际利率达到上世纪70年代末和80年代初+7%的水平,则意味着采用盈亏平衡通胀率差值的利率为9.5%,采用核心PCE指数的利率则为12.5%。这种利率水平在眼下近乎无法想象,因为在当前经济的高杠杆率环境下,这样的利率将无以为继。

免责声明

在交易所交易之衍生产品及场外结算("OTC")之衍生产品并不适合所有投资者,并具有亏损风险。在交易所交易及场外交易之衍生产品为杠杆投资工具,由于只需要合约价值一定百分比的资金即可进行交易,故此有可能损失超过最初存入的金额。本通讯不论在任何适用法规的涵义上,均不构成招股章程或公开发行证券,亦非关于购入、出售或持有任何特定投资或服务的建议、要约、邀请或招揽。

本通讯的内容乃由芝商所编制,仅作为一般介绍用途,并非旨在提供建议,亦不应被视为建议。本通讯未考虑您的目标、财务状况或需求,您应在根据或依赖本通讯中列出的信息采取行动之前获得适当的专业建议。虽然芝商所已尽力确保本通讯中的资料在通讯刊行当日准确无误,但芝商所对任何错漏概无责任,亦不会更新资料。此外,本通讯中的所有示例和资料仅作为说明之用,不应视为投资建议、实际市场经验的成果或任何特定产品或服务的推广。本通讯内所有与规则及合约规格相关的事项均以芝加哥商品交易所("CME")、芝加哥期货交易所("CBOT")、纽约商业交易所("NYMEX")和纽约商品交易所("COMEX")的正式规则,或芝商所的某些其他附属交易设施的规则为准(如适用)。不论在任何情况下,包括与合约规格有关的事项上,均应查询现行规则。

最近文章推荐