预计阅读时间 4分钟

浅析中性利率

作者 芝商所首席经济学家兼董事总经理Bluford Putnam

2022-09-122022年,美联储从近零水平开始上调短期利率,后续预期还将多次加息。我们是否应该把此类操作称为“收紧”货币政策?答案是否定的,至少现在还不能这样说。更恰当的说法是撤销原来的宽松政策。从生活和经济学角度来看,用词也需要精准一些。

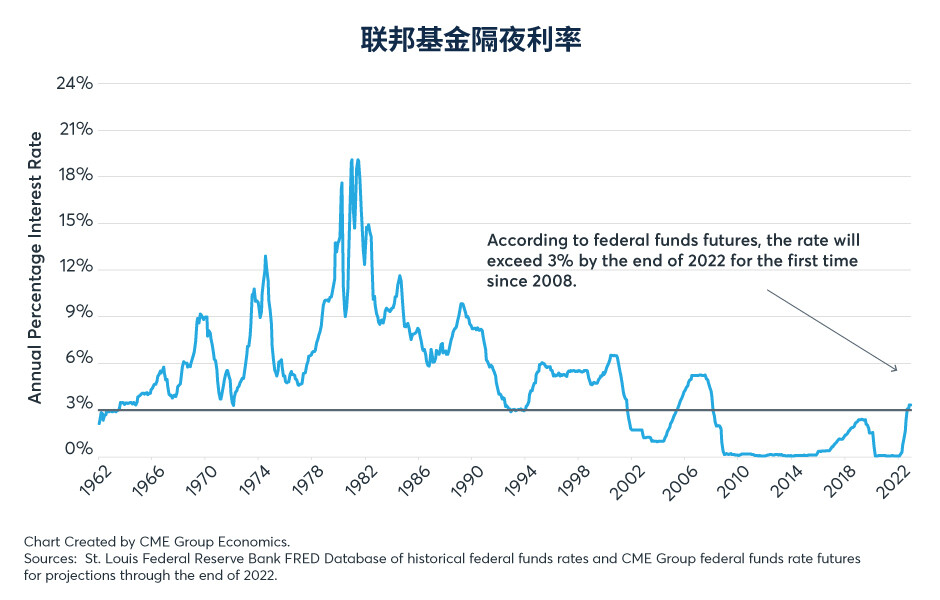

图1:美国联邦基金期货利率正在变化

对于这个问题,关键之处在于理解“中性”联邦基金利率政策的概念。中性利率是一个非常难以掌握的概念。人们认为中性利率是指利率政策既不推动、也不限制经济增长。也就是说,中性利率政策更像是一项稳定政策,旨在让经济照常运行,不向任何方向偏离,至少在没有出现意外事件时是如此。意外事件可能推动经济走向通胀或衰退,到了这个时后才需要采取政策回应。

那么,中性短期利率应该是多少?有观点认为,中性利率取决于联邦基金利率与长期通胀预期之间的比较情况。远低于长期通胀预期的短期利率通常被视为宽松政策,远高于通胀预期的短期利率则被视为限制性政策。因为通胀存在不确定性,中性利率可能还纳入了小幅风险溢价。无论如何,中性利率政策是指利率既不偏高也不偏低,而且由于缺乏具体的标准来衡量通胀预期和适当的风险溢价,中性利率政策的覆盖区间可能较宽。

还有另一个问题,就是如何评估长期通胀预期?通胀预期不容易校准,尤其是在通胀环境正大幅变动的时候。经济学家通常认为,通胀预期会随通胀环境变化而调整,但存在滞后期。这种观点颇有争议性,因为市场参与者也可能根据新的信息(如重大的政策变更,或能源市场波动等重大宏观事件)而调整预期。

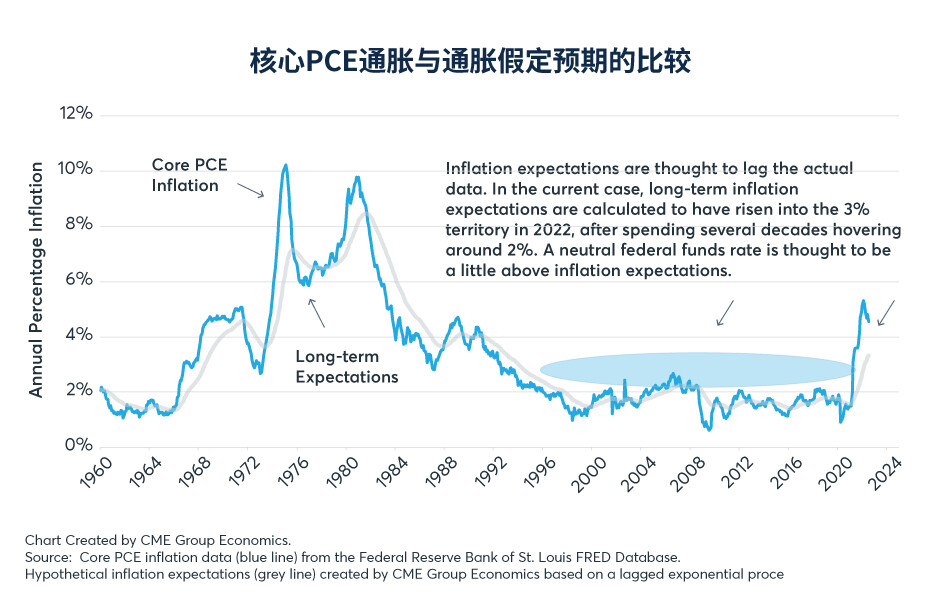

图2:长期通胀预期

然而,我们使用滞后的历史数据算法,让当前信息的权重略高于以往信息(即滞后指数衰减),发现与1994年至2020年核心通胀(不包括食品和能源)相对稳定的情况相比,2021年下半年和2022年通胀环境的变化很可能提高长期通胀预期。从1994年到2020年,使用此方法计算的长期通胀预期似乎稳定在2%左右。2021年下半年及2022年的通胀飙升可能导致通胀预期上升至3%左右。

根据以上通胀预期的分析,并加上0.5%的通胀不确定性溢价后,得出联邦基金利率达到3%以上,意味着利率政策从宽松区域转入中性区域。利率政策上一次进入中性区域是在疫情爆发前的2018年,当时美联储正在加息,有意撤销宽松政策,使利率政策进入中性区域。2020年疫情爆发,导致此计划中道废止,为了应对疫情,美联储只好降息,重启宽松政策。

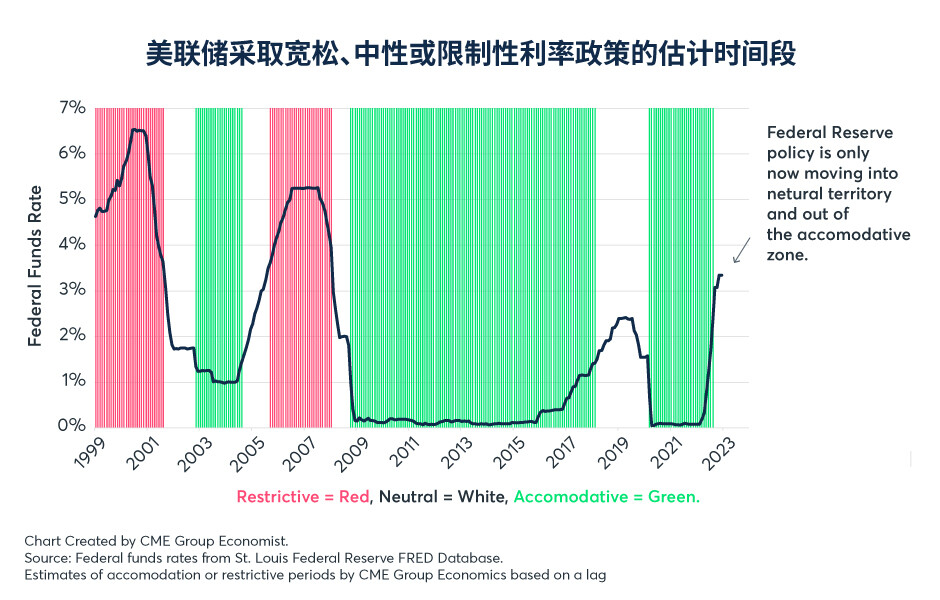

图3:宽松、中性或限制性利率政策情况

重要的是,如上所述,中性利率政策通常意味着政策既不宽松,也不具有限制性。打个比方就是,美联储正在将脚从油门上移开,但还没有踩刹车。我们在2022年看到的情况,用撤销宽松政策来描述最为贴切。根据这种理解,美联储尚未开始实施“紧缩”或限制性利率政策。只有当美联储“踩了刹车”,将短期利率上调至远超通胀预期和长期美国国债收益率的水平,导致联邦基金隔夜利率与10年期国债收益率之间的收益率曲线倒挂时,衰退风险才会大幅增加,尽管美联储可能在2023年决定“踩刹车”,但美联储目前尚未如此行事。由于美联储高度依赖数据,加之2022年9月至2023年初期间将出现大量新信息,我们只有等到以后才能做出判断。

免责声明

在交易所交易之衍生产品及场外结算("OTC")之衍生产品并不适合所有投资者,并具有亏损风险。在交易所交易及场外交易之衍生产品为杠杆投资工具,由于只需要合约价值一定百分比的资金即可进行交易,故此有可能损失超过最初存入的金额。本通讯不论在任何适用法规的涵义上,均不构成招股章程或公开发行证券,亦非关于购入、出售或持有任何特定投资或服务的建议、要约、邀请或招揽。

本通讯的内容乃由芝商所编制,仅作为一般介绍用途,并非旨在提供建议,亦不应被视为建议。本通讯未考虑您的目标、财务状况或需求,您应在根据或依赖本通讯中列出的信息采取行动之前获得适当的专业建议。虽然芝商所已尽力确保本通讯中的资料在通讯刊行当日准确无误,但芝商所对任何错漏概无责任,亦不会更新资料。此外,本通讯中的所有示例和资料仅作为说明之用,不应视为投资建议、实际市场经验的成果或任何特定产品或服务的推广。本通讯内所有与规则及合约规格相关的事项均以芝加哥商品交易所("CME")、芝加哥期货交易所("CBOT")、纽约商业交易所("NYMEX")和纽约商品交易所("COMEX")的正式规则,或芝商所的某些其他附属交易设施的规则为准(如适用)。不论在任何情况下,包括与合约规格有关的事项上,均应查询现行规则。

最近文章推荐