预计阅读时间 5分钟

供应链中断问题有缓解迹象

作者 芝商所经济研究总监K.T.Arasu

2022-09-07已持续两年多的疫情扰乱了全球供应链,导致大部分地区通胀飙升,迫使美联储等主要央行突然改变政策立场:从低利率和利好市场的量化宽松政策转向大幅提高借贷成本,同时缩减数万亿美元的资产购买规模。

美国通胀上升至40年最高位,其中消费者对制成品的积压需求就是造成高通胀的原因之一,而这积压需求主要来自中国。中国政府在疫情早期阶段为了抗疫而采取社会隔离和封锁措施,致使大多数人无法外出就餐或听音乐会等活动。

在供应链中断和消费者需求从服务转向制成品这两个因素的影响下,美国整体通胀率在2022年6月同比涨超9%,在7月又回落至8.5%。剔除食品和能源这两个高波动率因素后,以个人消费支出(PCE)衡量的核心通胀率从4.8%降至4.6%。

那么,供应链困局是否有所改善呢?答案是肯定的,至少运费这个关键指标是有所改善的。消费者向零售店支付的最终价格,运输成本就占了很大一部分。

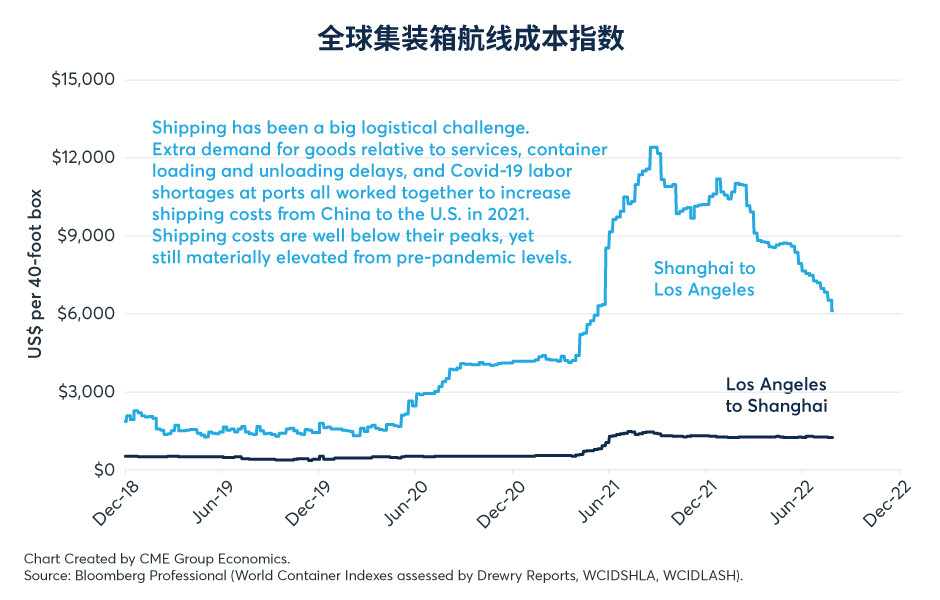

图1:运输成本下降到接近疫情前的水平

过去六个月,全球主要航线的运费急剧下降,这表明中国对制成品需求的激增势头可能正在减缓;与之前相比,在港口等待装运货物销往世界各地的船只拥堵程度也有所降低。在疫情高峰期间,由于港口拥堵,船只供应紧张,运费不断上涨。

2021年年底,以40英尺集装箱将货物从上海运输到洛杉矶的成本达到12,000美元的峰值;而到了撰写本文时,费用已下降到6,000美元左右,即是在六个月内骤降了50%(图1)。2019年年底,新冠疫情开始蔓延各地,在此之前,平均运费约为1,500美元。从2021年6月至2021年底,40英尺集装箱的运费出现指数级增长,一路涨至10,000美元以上。

2021年,美国从中国进口的主要产品包括电子设备、机械、玩具、家具和塑料。疫情高峰期间,美国房屋改造活动显著增加,而改造材料主要从中国进口。

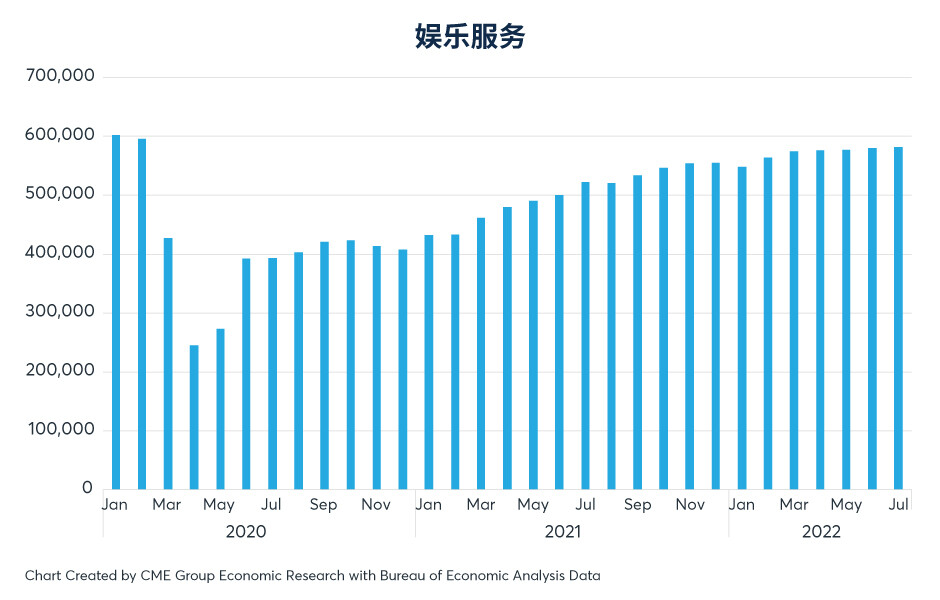

娱乐支出稳步增长

此外有迹象表明,美国的消费者支出结构也正在改变。消费者支出占美国经济活动近70%。随着疫情限制放宽,公共活动(如户外音乐会、棒球比赛和外出用餐)得以恢复。2020年1月,美国的娱乐支出约为600亿美元。当时这个数字还没有反映2019年年底疫情爆发的影响。随着疫情的持续,这项支出在2020年4月大幅下降至240亿美元,之后在2021年6月恢复至500亿美元的峰值。2021年7月,此项消费者支出开始反弹,达到580亿美元,但仍低于2020年1月的高位(图2)。

娱乐支出预计会维持上涨趋势,尤其是在当前劳动市场紧张,时薪年增幅达5%以上的背景之下。目前,失业员工数与空缺工作岗位数之比为1:2,空缺岗位总数逾1,100万。

图2:娱乐活动支出呈上涨之势

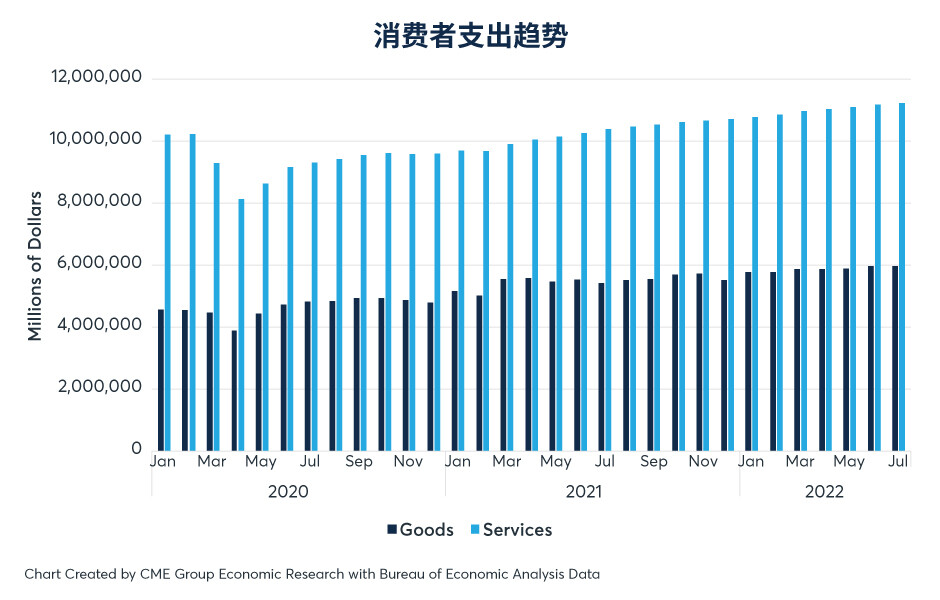

根据美国经济分析局(Bureau of Economic Analysis)的数据,消费者对商品的整体支出从疫情早期的45.6亿美元稳步上升,到2021年1月突破50亿美元,到6月达到59.7亿美元的峰值,之后在7月微幅下降至59.6亿美元(图3)。

图3:消费者支出是美国经济的基石

服务方面,消费者支出在2021年4月同比增长至100.4亿美元,到2022年4月达110亿美元,到2022年7月达112亿美元。

由于通胀飙升,美联储强调将继续加息,使高企的消费者物价指数回落至2%的目标水平,此举打消了市场对2023年的降息预期,但尽管如此,消费者支出依然强劲。美联储今年已四次加息,短贷利率从3月的近零水平升至2.25%,随后又升至2.50%。联邦基金期货显示银行用存入美联储的储备金互相拆借的隔夜贷款隐含利率,美联储预计将在9月20-21日召开的政策制定会议上将该隐含利率上调50-75个基点。尽管经济放缓,但劳动力市场紧张的现状,促使美联储继续激进加息。

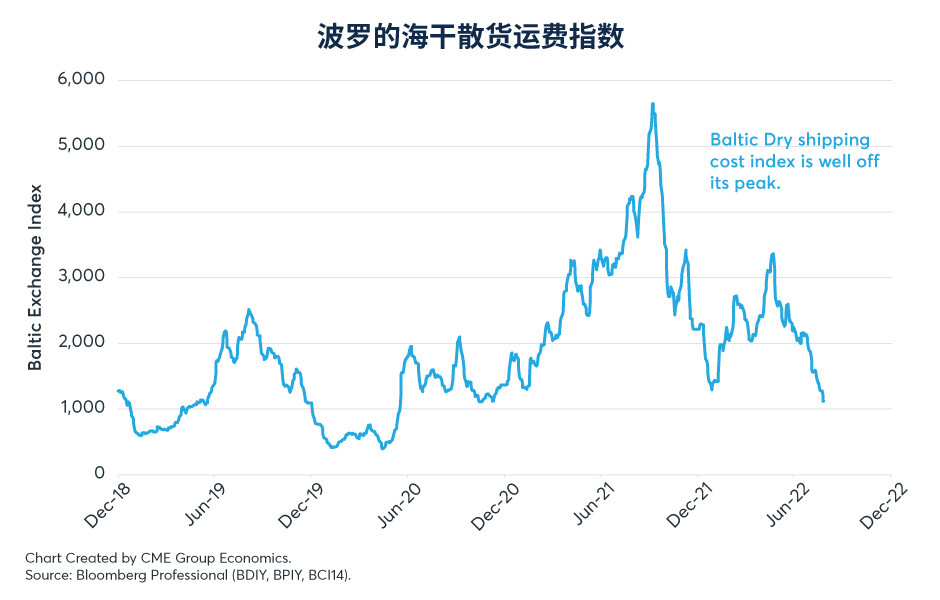

另一个运输成本指标下跌

虽然用集装箱进口消费品的运输成本已显著下跌,但一系列大宗商品的运费跌幅更大。干散货大宗商品指数是由三个子指数组成的综合指数,涵盖运载煤炭、铁矿石和谷物等大宗商品的好望角型、巴拿马型和轻便极限型船只运费。该指数从去年年底5,500点以上的高位跌至约1,000点,跌幅高达80%,触及2020年6月左右以来的最低水平(图4)。

图4:铁矿石和煤炭等商品的运输成本大幅下降

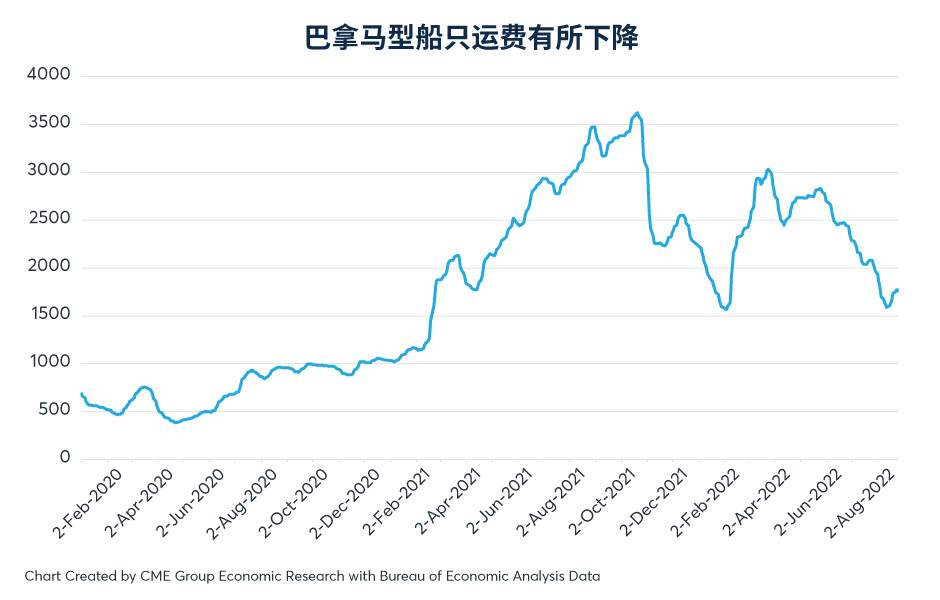

巴拿马型船只是美国向世界各地(尤其是中国)运送谷物的主要船只,其运输价格大幅下滑(图5)。目前该指数约为1,500点,较2021年3,500点以上的峰值大幅下降。中国经济在第一季度增长4.8%,但到了第二季度,受严格的“清零”政策和陷入困境的房地产行业影响,经济增长放缓至0.4%。中国政府今年已三次下调主要贷款利率,并出台一系列财政刺激计划,以期促进经济增长,在2022年实现5.5%的增长目标。

图5:巴拿马型船只的谷物运输成本大幅下降

中国是许多大宗商品的主要进口国,比如铜等金属以及谷物和石油,因此其需求对这些市场有着重大影响。中国经济增长速度放缓使得各种大宗商品的价格从峰值高位开始下降。被视为全球增长“晴雨表”的铜价,与2022年3月的高位相比下跌了27%。

根据美国农业部的数据,中国仍然是美国大豆的最大出口市场,但到了2021/22销售年度末(8月/9月),销售额还是较上一销售年度减少了约17%。同样,根据政府数据,中国在当前销售年度对美国玉米的购买量也有所下降,同比下降了35%。

中国经济增长的进一步放缓可能对包括谷物、石油和金属在内的大宗商品市场产生重大影响。

全文要点

• 中美运输成本远低于疫情期间的峰值水平

• 供应链中断和消费者需求推高通胀

• 美国娱乐支出呈上升趋势

• 中国经济增长放缓可能对大宗商品价格产生影响

免责声明

在交易所交易之衍生产品及场外结算("OTC")之衍生产品并不适合所有投资者,并具有亏损风险。在交易所交易及场外交易之衍生产品为杠杆投资工具,由于只需要合约价值一定百分比的资金即可进行交易,故此有可能损失超过最初存入的金额。本通讯不论在任何适用法规的涵义上,均不构成招股章程或公开发行证券,亦非关于购入、出售或持有任何特定投资或服务的建议、要约、邀请或招揽。

本通讯的内容乃由芝商所编制,仅作为一般介绍用途,并非旨在提供建议,亦不应被视为建议。本通讯未考虑您的目标、财务状况或需求,您应在根据或依赖本通讯中列出的信息采取行动之前获得适当的专业建议。虽然芝商所已尽力确保本通讯中的资料在通讯刊行当日准确无误,但芝商所对任何错漏概无责任,亦不会更新资料。此外,本通讯中的所有示例和资料仅作为说明之用,不应视为投资建议、实际市场经验的成果或任何特定产品或服务的推广。本通讯内所有与规则及合约规格相关的事项均以芝加哥商品交易所("CME")、芝加哥期货交易所("CBOT")、纽约商业交易所("NYMEX")和纽约商品交易所("COMEX")的正式规则,或芝商所的某些其他附属交易设施的规则为准(如适用)。不论在任何情况下,包括与合约规格有关的事项上,均应查询现行规则。

最近文章推荐