预计阅读时间 5分钟

供应紧缩难抵需求担忧 美布两油跌破100美元

作者 金联创

2022-08-05

导读

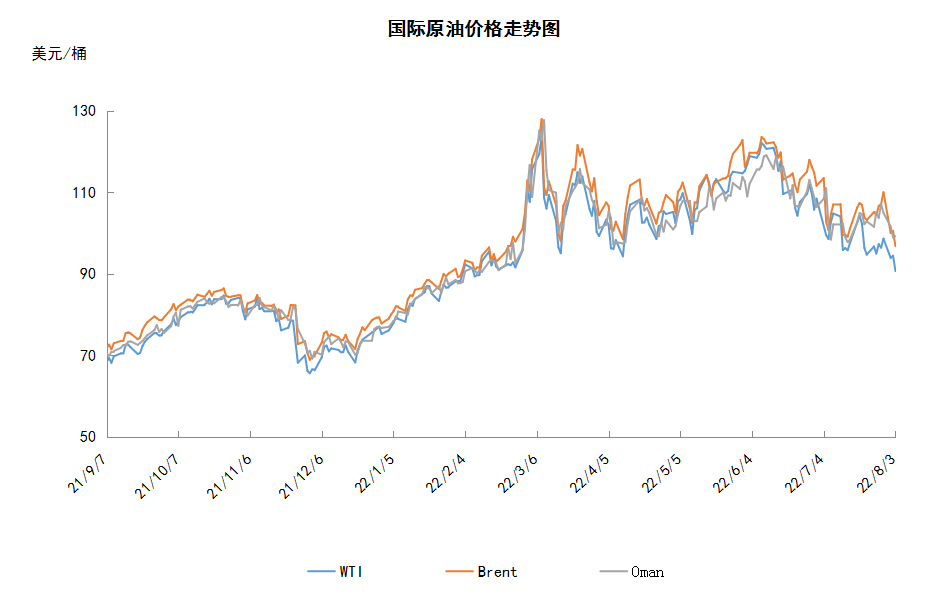

本周(7.28-8.3),国际原油期货价格呈现先涨后跌的走势,美布两油均价较上周环比下跌。WTI本周均价94.80元/桶,较前期下跌1.20美元/桶,或-1.25%。周内,投资者对于当前市场供需环境保持观望态势,市场消息面多空交织。经济衰退担忧和全球疫情重燃导致需求放缓,抵消了对俄制裁和OPEC+产量限制带来的供应风险担忧。

第一章 国际原油市场走势回顾

本周原油期货市场回顾

本周(7.28-8.3),国际原油期货价格呈现先涨后跌的走势,美布两油均价较上周环比下跌。

周内,投资者关注焦点逐渐转向即将举行的OPEC+产量政策会议,目前市场普遍认为OPEC+难以大幅提高石油产量。而根据3日的会议结果来看,也基本符合市场预期,OPEC+各产油国同意把石油产量目标提高10万桶/日。此外,多个OPEC+产油国相继公布7月产量数据,整体来看,尽管OPEC+产量依旧未能达到计划产量,但包括俄罗斯、利比亚、哈萨克斯坦在内的多个国家产量均较6月环比增长。

但另一方面,经济面对油价依旧存在利空压力。多个国家的制造业数据疲软,影响了需求前景。由于全球需求低迷,美国、欧洲和亚洲各地的工厂在7月难以获得动能,这可能加剧了人们对经济滑向衰退的担忧。另外,美联储加息对市场的影响也依旧存在,美联储官员表示美联储正致力于采取必要措施降低通胀,以实现2%的长期通胀目标,目前这个目标还很遥远,下次仍可能加息75基点。

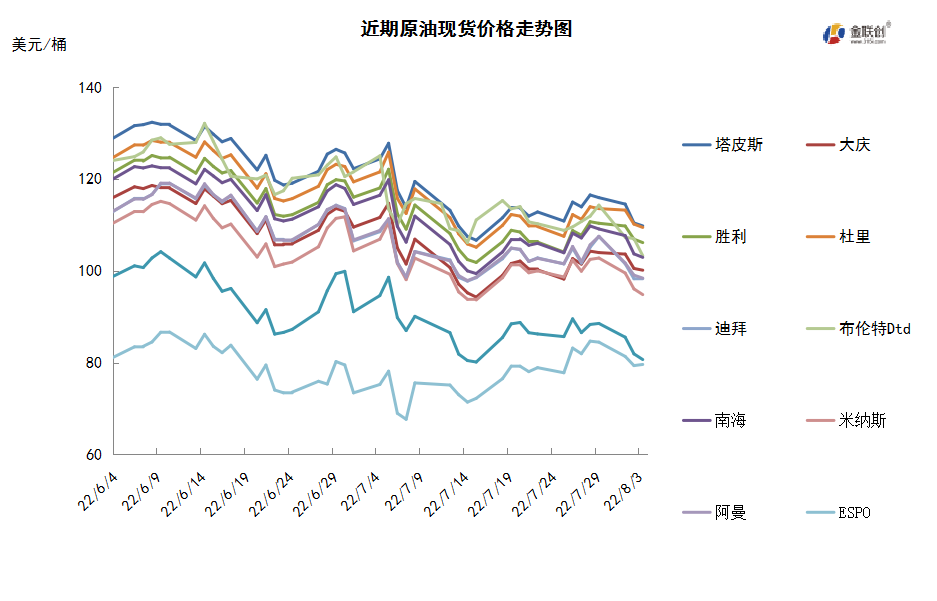

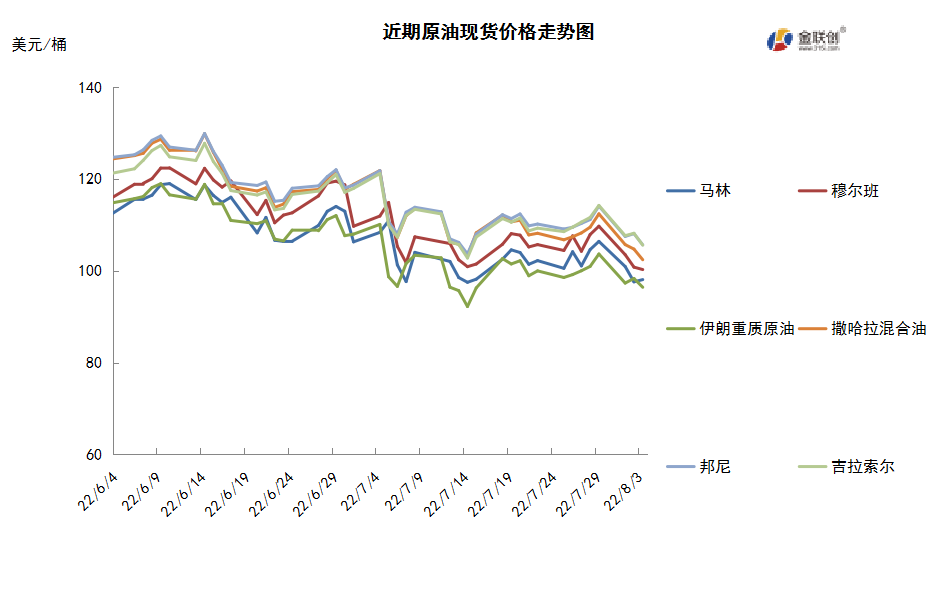

本周原油现货市场回顾

本周(7.28-8.3),国际原油现货均价环比涨跌不一。中东原油市场,阿布扎比国家石油公司(ADNOC)已经通知至少三位北亚买家,将为其提供全额的10月合约供应。受暴雨影响该公司目前停止了富查伊拉港口船货供应。但到目前为止还未公布穆尔班原油遇到不可抗力。阿布扎比国家石油公司表示,受暴雨影响,已经关闭富查伊拉石油装运终端,但其他细节不详。哈萨克斯坦计划在9月12日至10月6日期间关闭Karachaganak油田进行检修,届时该油田将暂停油气生产。亚洲原油现货市场,迪拜原油和穆尔班原油交易冷淡,因中国PMI数据下跌引发需求担忧。马来西亚Petronas国家石油公司通过标书形式售出一船9月下半月装Muda原油船货,同时标售出一船9月上半月装Cakerawala原油船货,售价为即期布伦特-8.00至-9.00美元/桶左右。印尼国家油气矿业公司售出一批9月26-30日装马来西亚Kimanis原油船货。文莱能源公司此前曾以官价+3.00美元/桶左右价格售出一批9月装Kimanis原油船货。韩国S-Oil Corp29日表示,第二季度炼油利润上升逾200%,但第三季度炼油利润可能将下降,但仍将高于往年同期水平,因全球炼油系统油品供应依然偏紧。

第二章 原油期货市场影响因素分析

供需因素

本周(7.28-8.3),供应方面,尽管美国呼吁增加供应,但OPEC+在8月3日的会议决定9月份的原油产量增幅仅为10万桶。由于产油国油田投资不足,因此使得许多产油国一直难以实现目标产量,虽然沙特表示“有能力”将国内原油产能提升至每天1300万桶,但市场依旧质疑其即使增产也是非常小的规模。此外,俄乌冲突及对俄制裁带来的供给端的不确定性,仍将导致能源市场供应结构性矛盾突出。

需求方面,在高通胀和激进加息各种因素推动下,主要经济体的GDP预期迅速下降,几乎没有理由表明原油需求将增长,实际原油需求也开始低于预期。美国汽油需求出现季节性下降,且远低于疫情前水平;英国每周燃油销售水平降低至2021年最低;亚洲地区7月份制造业数据疲弱,打压能源需求前景;其他地区的需求反弹也出现了停滞。

美国库存变化情况

美国继续释放战略原油库存,炼油厂开工率持续下降,美国原油净出口量增加1550万桶,原油库存继续增加;同期汽油库存小幅增长。美国能源信息署数据显示,截止7月29日当周,包括战略储备在内的美国原油库存总量8.96408亿桶,比前一周减少22万桶;美国商业原油库存量4.26553亿桶,比前一周增长447万桶;美国汽油库存总量2.25294亿桶,比前一周增长16万桶;馏份油库存量为1.09324亿桶,比前一周下降240万桶。原油库存比去年同期低2.89%;比过去五年同期低约7%;汽油库存比去年同期低1.56%;比过去五年同期低约3%;馏份油库存比去年同期低21%,比过去五年同期低25%。美国商业石油库存总量增长353万桶。美国炼厂加工总量平均每天1585.3万桶,比前一周减少17.4万桶;炼油厂开工率91%,比前一周下降1.2个百分点。上周美国原油进口量平均每天734.2万桶,比前一周增长117.8万桶,成品油日均进口量207桶,比前一周减少5.4万桶。备受关注的美国俄克拉荷马州库欣地区原油库存2446.6万桶,增长92.6万桶。过去的一周,美国石油战略储备4.69855亿桶,下降了469万桶。

基金持仓情况

投机商在纽约商品交易所轻质原油期货中持有的净多头减少4.4%。美国商品期货管理委员会最新统计,截止7月26日当周,纽约商品交易所原油期货中持仓量1597451手,增加19835手。大型投机商在纽约商品交易所原油期货中持有净多头259260手,比前一周减少11831手。其中持有多头368453手,比前一周减少6224手;持有空头109193手,增加5607手。

截至7月26日当周,WTI原油期货的总持仓量结束六连跌出现了反弹,空头部位也结束了两连跌出现了适度反弹,多头及净多头部位则双双缩水。其中,总持仓量环比上涨1.3%,多头部位环比下跌1.7%,空头部位环比上涨5.4%,净多头部位环比下跌4.4%。由于空头增加多头减少,因此WTI的多空比下滑至3.37,环比下跌0.24或6.7%。当周,原油期货市场的资金有抄底返市的迹象,且进场资金都选择了做空油价。经过了一个半月的油价大跌后,退市的资金开始重新进入市场,虽然美联储7月会议上决定再次大幅加息,但市场对此已有所消化,因此风险情绪有所消退。从留在场内的资金情况来看,由于全球主要经济体均进入了加息周期,加之美国连续两个季度的GDP都录得负值,导致经济衰退的担忧情绪仍盛,因此进场资金纷纷选择了做空,而场内原来的做多资金也继续流出。OPEC+8月3日的会议决定仅增产10万桶/日,是由于许多产油国的原油产量已接近上限,因此后市的供应缺口问题可能会再度显现。

第三章 原油期货市场走势预测

下周市场预测

技术图上,NYMEX主力合约原油价格在当周(7.28-8.3)震荡回落,波动范围为7.96个美元,主流运行区间的98.62-90.66美元/桶。当周提振油价的主要因素,一是OPEC+9月份增加原油日产量仅10万桶;二是欧洲天然气供应短缺可能增加石油取代天然气消耗。当周打压油价的主要因素,一是美国原油和汽油库存意外增加;二是担心全球经济放缓拖累需求;三是利比亚原油产量恢复正常至120万桶/日;四是美国第二季度实际GDP连续第二个季度录得负值。截至3日,WTI报收90.66美元/桶,环比下跌6.60美元/桶或-6.79%;截至3日当周,WTI的周均价为94.80美元/桶,环比下跌1.20元/桶或-1.25%。从形态上来看,KDJ指标线在弱势区向下延伸,表明油价趋势下行;MACD指标线在强势区向下延伸,绿色动能柱扩大,标志着油价看跌力度增强。

从投机面来看,投机商在纽约商品交易所轻质原油期货中持有的净多头减少4.4%。本周,美国方面,如期实现加息,美联储正迅速采取行动以降低通胀,有必要将通胀压低至2.0%。目前,美国就业增长、工资也强劲增长,因此并没有出现经济衰退的迹象。美联储表示,随着货币政策立场进一步收紧,在某个时间点放慢加息节奏可能会是合适的,但目前美联储尚未决定何时开始放慢加息的步伐。而接下来是否需要再进行一次超常规的大幅加息,将取决于美国的经济数据。

本周(7.28-8.3),据一名G7国家的高级官员透露,目前该团体希望能够推动限价机制在12月5日前落地。之所以选择12月5日,是因为欧盟对俄罗斯的既有制裁中,就包含届时停止购买俄罗斯海运原油的项目。除了德、法、意、英四个欧洲国家外,G7中还有美国和加拿大两个资源出口国,以及日本。这七个国家上个月一致表态将对俄罗斯原油出口限价,同时也正在努力拉更多国家入伙。

沙特、利比亚的石油出口量显著提升。沙特7月原油出口量飙升至2020年4月以来的最高水平——海上运输量达到750万桶/日左右,显著高于6月份的660万桶/日。利比亚石油产量已恢复至120万桶/日,7月份的平均出口量约为58.9万桶/日,是2020年10月以来的最低水平,但在7月15日解除封锁后,下半月的出口量是上半月的两倍多。

2日,美国在叙利亚非法驻军再次盗运叙石油资源。目前,美国仍然占领叙利亚东北部大片土地,控制了叙利亚90%的石油资源,通过支持当地反对派武装不断偷盗叙利亚石油、粮食等资源,严重加剧叙利亚人道主义灾难。

OPEC+下调了其对全球石油供应过剩程度预测,预计2022年供应过剩将达到每日80万桶,而在该组织6月30日会议之前的最后一次分析中,这一数字为每日100万桶。欧佩克7月原油产量升至两年来的新高,增加了27万桶/日。其中,沙特增加了18万桶/日至1078万桶/日,为2020年4月以来新高,这是沙特作为石油出口国几十年来罕见的水平。

金联创预计下周(8.4-8.10),由经济下滑及高油价带来的原油及石油制品需求下降,已成为打压油价的主要因素。OPEC+小幅增产原油的政策对油价的提振作用有限,或无法阻止油价跌破90美元/桶的趋势。以WTI为例,预计下周的主流运行区间在88-96美元/桶之间(均值92美元/桶),环比下跌2.80美元/桶或-2.95%。

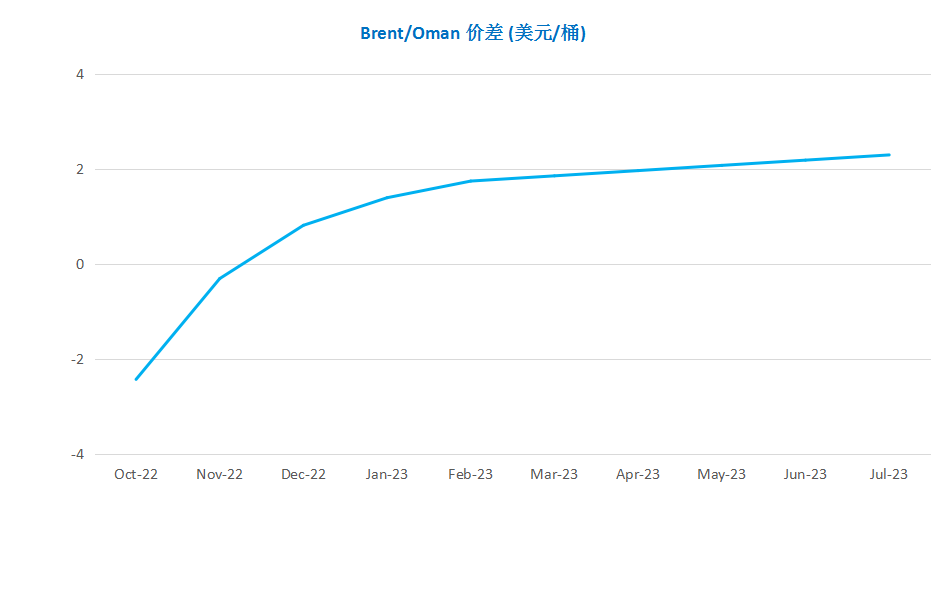

第四章 国际原油跨期套利交易策略

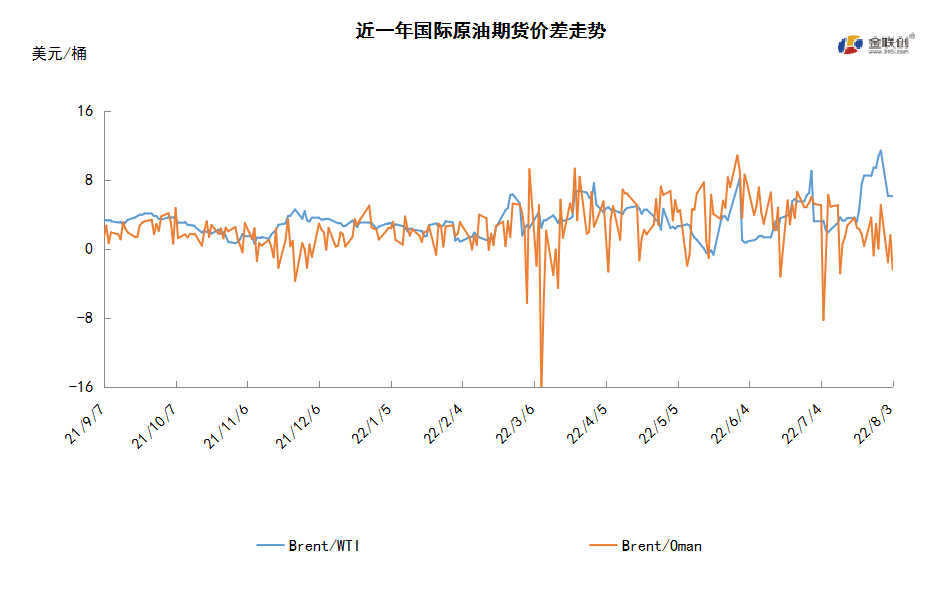

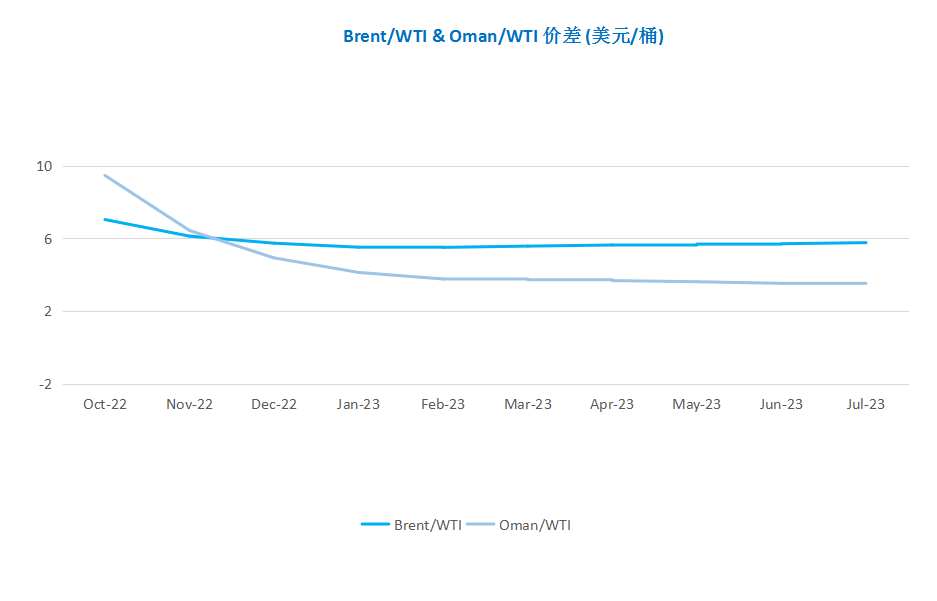

截至8月3日(周三),Brent及WTI之间的价差为6.12美元/桶,较前一个交易日持平。美国原油和汽油库存意外增加,汽油需求大幅度下降,翻转了因OPEC+小幅增产导致的油价早盘涨幅,欧美原油期货大跌4%,跌至俄乌军事冲突以前的价位,美元汇率增强也打压了以美元计价的石油期货市场气氛。

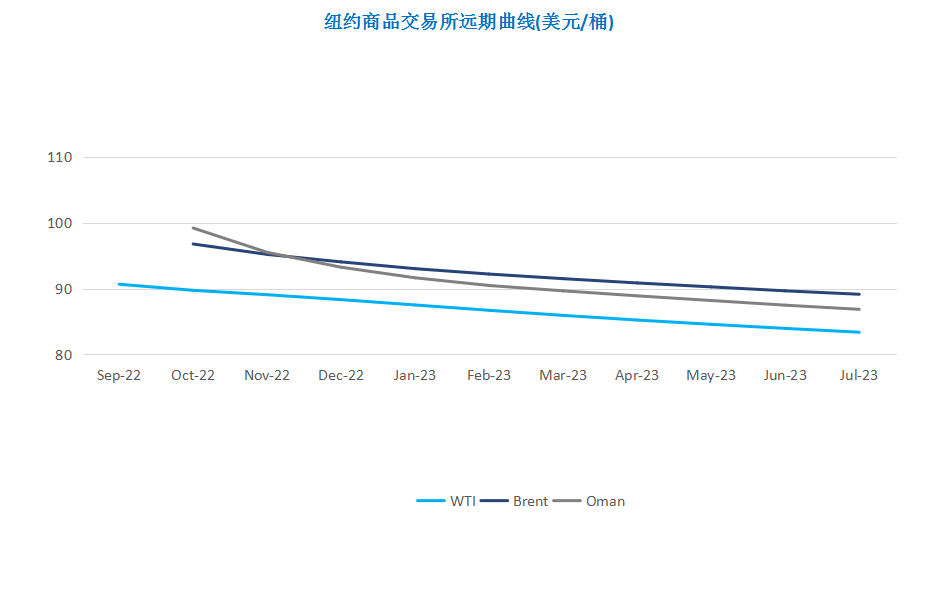

从月差结构来看,WTI原油期货远期价格升水缩水,表明近期市场心态有所回落;Brent原油期货远期价格升水缩水,表明远期市场情绪更为乐观。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多