作者 对冲研投

2020-10-12一、假期COMEX铜市场回顾

10月1日,长假第一个交易日外盘铜价大幅回落,虽然日间时段密集公布的欧美PMI数据表现平稳,但美国两党关于救助计划的谈判再次受阻打压市场情绪,同时欧洲疫情继续发酵,马德里二次封城,巴黎也不容乐观,市场对疫情及需求前景再次感到担忧,原油大幅回调施压铜价,在连续三个交易日的明显累库之后,铜价也出现了大幅回调,COMEX非商业净多持仓较为拥挤也对下跌形成了推波助澜的作用;

10月2日铜价大幅反弹,日间时段特朗普被确诊为新冠阳性,一度使得美股股指期货大幅跳水,风险资产受到打压,铜价受累回调,但晚间时段开盘后美股表现平静,非农数据表现中性,新增就业弱于预期,但失业率、时薪增速等好于预期,此外消费者信心指数继续回升并好于预期,铜价走出显著反弹,市场迅速消化了特朗普确诊阳性的利空因素;

10月5日间时段欧元区非制造业PMI表现整体中性偏多,短暂提振了市场情绪,晚间时段美国ISM非制造业PMI大幅好于预期和前值也再次提振风险资产价格,使得铜价最终以震荡偏强走完全天;

10月6日铜价震荡回落,在全天大部分时间段里铜价以窄幅震荡为主,特朗普出院、鲍威尔在全美商业经济协会的讲话中呼吁加大财政支持的力度,一度提振风险资产价格,但几小时后特朗普表示停止与民主党关于救助计划的谈判,风险资产遭到抛售,铜价在晚间时段承压回落;

10月7日晚间时段铜价显著反弹,特朗普重新提出独立的救助计划(发给每位美国公民1200美金),并且敦促民主党达成协议刺激了市场情绪,风险资产应声走高,而南非方面出现大规模罢工事件,其中包括有色金属企业,多重因素推动铜价反弹,至此铜价收复了此前的跌幅,回到了前期震荡区间中枢附近。

10月8日铜价震荡偏强,日间时段维持窄幅波动,晚间时段一度有所反弹,但是随后佩洛西拒绝了特朗普关于独立救助计划的提议打压了市场情绪,铜价再次陷入窄幅震荡;

10月9日铜价日间时段开盘拉涨,主要因为此前特朗普改口对于刺激计划的谈判持开放态度,随后沪铜开盘后表现并不积极,国内需求仍然处于无法证实的状态,人民币升值也对国内铜价形成了一定打压,COMEX铜价受到内盘铜价的拖累上涨驱动有所放缓,最终以日内高位震荡走完全天。

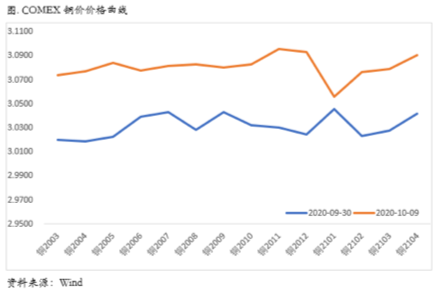

假期期间COMEX铜价格曲线较此前向上位移,曲线结构整体的contango结构并没有太大变化。我们在此前周报中反复指出,布局正套的时机正在来临。一方面美国国内近期疫情没有再次爆发的迹象,此前的二次扩散基本得到控制,暂时不会看到更严重的第三次扩散;另一方面近期美国的经济数据来看,以通胀、就业为代表的宏观指标、以订单、地产为代表的的中观指标,最近表现都十分优秀,尤其是地产NHBA指标已经创下历史新高,这意味着美国经济活动开始恢复活力,走向复苏可能已经得到确认。同时,COMEX库存近期开始显著去库,加之很多海外精铜被出口到了中国,因此海外整体库存水平偏低,而经济活动又在恢复,我们认为虽然目前COMEX铜价格曲线已经平坦,但是仍然存在正套的机会,可以择机进入。

二、国内外市场跨市套利策略

虽然假期期间SHFE没有开盘,但是从上周五仅有的一天开盘来看,目前外强内弱的格局依然非常明显,符合我们近一个月来主推的跨市场正套的逻辑。从基本面来看,我们近期对于比价一直持有正套逻辑的观点。铜价的外强内弱、美元指数的大幅下挫是导致比价一路走低的主要原因。目前来看,虽然比价回落、进口铜的亏损有所扩大,但是我们仍然不建议介入反套。目前国内精炼铜消费仍然没有从淡季特点中走出,库存去化压力增大,升水回落,单月高进口可能仍然没有结束,预计8月精铜进口量仍然处于相对高位。这至少意味着两点:如果是真实进口,那么目前国内供应压力太大,需求时间去消化;如果是融资进口,那么目前的进口比价是偏高的,没有理由继续做反套给融资商送钱。除此之外,目前美元指数可能进入新的下行阶段、人民币被迫升值,以及伦敦和上海的价差结构,均不太支持长期持有反套头寸,如果旺季来临可能有机会博一个短线的反套窗口,但是总体从中期来看正套似乎更符合逻辑:国内进口暴增,海外供应压力减弱,后期全面复工复产,海外低库存高需求,因此应该考虑正套为主。

三、宏观、供需和持仓,铜市场影响因素深度分析

宏观海外数据,10月1日、5日,美国公布了9月ISM制造业、服务业PMI数据。其中,美国9月ISM 制造业PMI指数55.4%,不及预期56.3%,较前值56%小幅下滑。主要分项中,新订单指数为60.2%,较8月的历史峰值67.6%有所回落,生产指数也由前值63.3%下滑至61%。与此同时,就业指数由前值46.4%升至50%,为疫情爆发后首次重返荣枯线;库存指数、新出口订单指数分别由前值44.4%、53.3%升至47.1%、54.3%。

美国9月ISM服务业PMI指数为57.8%,超过预期56.3%、前值56.9%,升至近2年新高。主要分项中,新订单指数61.5%,大超前值56.8%;就业指数51.8%,超出前值47.9%,为疫情爆发以来首次重返荣枯线以上。美国9月服务业PMI的回升,显示疫情形势逐渐可控下,疫情对美国服务业的拖累不断减轻。尤其是市场此前不断担忧疫情的二次爆发、游行示威运动等因素可能对服务业带来较大的拖累,但是目前看来这些担忧是可以证伪的。

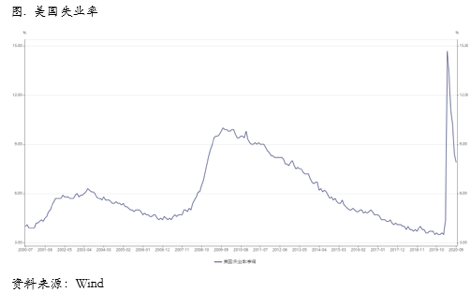

美国9月非农新增就业66.1万人,不及预期85万人、前值148.9万人。分行业来看,此前受疫情拖累最严重的休闲酒店业,新增就业大幅增长;同时,前期修复较快的零售业、专业商业服务业、教育保健业等,新增就业较8月出现回落。其他数据方面,9月失业率7.9%,好于预期8.2%、前值8.4%。9月平均每周工时达34.7小时,超过预期及前值34.6小时;平均每小时、每周工资同比分别增长4.65%、5.57%,双双反弹。

从宏观事件方面来看,近期利空因素,或者说不确定因素反而有所出清,主要体现在已经方面:

1.欧洲疫情继续发酵

长假期间全球疫情没有缓和的迹象,日均新增维持在30万人左右,其中美国日均新增在4.5万人左右,基本维持此前水平;欧洲方面,英国连续几日新增确诊回升至一万人以上,法国、西班牙也基本维持在一万人以上,德国和意大利在2000-3000人左右,情况相对乐观。目前马德里二次封城,需要关注后续其它欧洲主要城市比如伦敦、巴黎是否会进一步升级防疫措施。

目前对于这一轮欧洲疫情的复发,死亡人数并没有出现反弹,也就是说在疫情复发过程中欧洲主要国家的死亡率较低,这可能与感染者的年龄结构下降有关。如果一直保持低死亡率,那么疫情的复发可能不会带来更多的恐慌。

2. 特朗普感染新冠

特朗普北京时间10月2日中午宣布自己新冠检测为阳性,一度引发风险资产下跌,随后转入军方医院进行治疗,在进行了鸡尾酒治疗等之后于10月6日宣布出院。目前特朗普是否痊愈不得而知,但身体状况似乎良好,特朗普迅速回归工作,打消了一部分因为其身体原因可能增加大选不确定增加的担忧。不过从民调来看,特朗普确诊后其支持率尤其是在摇摆州的支持率一度有所下降。

3.财政计划谈判破裂

特朗普在北京时间6日发推证实暂停了与民主党关于新一轮财政救助计划的谈判,在这场漫长的谈判中,民主党始终坚持将救助规模定在2.2万亿美元,而共和党最终几次退让,最终妥协至1.6万亿美元,但双方仍然面临不小的分歧。但随后在7日,特朗普又宣布可以考虑独立的救助计划,向每位美国公民发放1200美金,并且呼吁民主党同意该计划,受此影响风险资产普遍反弹。我们认为救助计划在大选前重新达成协议的概率不大,市场应该已经预计到这一点,因此这个利空因素已经基本出尽,后续如果救助计划出现转机,或者通过新的独立救助计划,对价格影响以偏多为主。

4. 副总统辩论波澜不惊

北京时间8日美国大选副总统辩论如期举行,这场被誉为史上最重要副总统辩论会吸引市场关注,因为一方面此前举行的总统辩论会更像是一场争吵,另一方面两位总统候选人年岁较高,因此副总统更显重要。在副总统辩论中,彭斯和哈里斯主要就疫情、健康、透明度和税收等议题进行了辩论,最后也谈到了中国问题。从辩论现场来看,双方相对更为理性和克制,民主党副总统候选人哈里斯主要针对疫情应对问题对彭斯和特朗普展开攻击,彭斯的回应则延续了特朗普的风格特征,总体而言副总统辩论波澜不惊,没有超预期的部分。

5. 大选前最后一份FOMC会议纪要公布

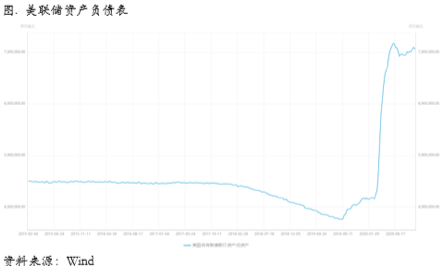

长假期间包括鲍威尔在内的多名美联储官员发表讲话,同时公布了9月会议纪要。其中鲍威尔6日在全美商业经济协会的讲话中呼吁加大财政支持的力度,而其它几位美联储官员也表达了相似的观点。在8日凌晨公布的9月FOMC会议纪要中,美联储官员透露了国会和白宫不能及时或是大规模地追加刺激会伤害经济复苏的担忧,这与多为官员呼吁财政支持相呼应。同时美联储为了应对这种局面,也计划在一段时间内继续保持宽松,同时对未来的购债结构和规模做出调整,这是市场所希望看到的。

6.LME交仓告一段落

LME铜库存在9月28-30日连续三个交易日交仓之后,长假期间库存总体处于去化状态,LME价格曲线维持contango结构,并且近端cash-3M有所走弱,COMEX库存略有下降,目前重回8万吨下方,价格曲线近端开始重新出现back结构。目前海外经济复苏仍在持续,欧美房地产市场景气程度较高,尤其美国房地产市场,多个指标显示其处于非常景气的状态之中,新屋开工、房屋装修等带来的相应需求较为可观,以美国库存为主的COMEX库存大概率仍将下降。

四、结论

1. 长假期间外盘铜价先抑后扬,跌幅一度超过5%,随后逐渐收复。铜价的波动在长假期间有所放大,某种程度上体现了外生变量的频繁冲击和多空分歧;

2. 宏观数据方面,欧美PMI表现整体平稳,美国制造业PMI有所回落,但新订单、就业等分项继续保持韧性,服务业PMI好于预期与前值,疫情对于服务业的拖累在减弱,劳动力市场表现喜忧参半;

3. 疫情方面,长假期间全球每日新增确诊没有放缓的迹象,美国、巴西、印度依然处于平台期,英国、法国、西班牙每日新增回升至一万人以上,马德里二次封城;

4. 特朗普在北京时间10月2日上午宣布感染新冠后,于6日宣布出院,目前情况看似良好,但根据民调其确诊之后在摇摆州的支持率有所下降;

5. 财政计划方面,特朗普6日宣布暂停与民主党关于救助计划的谈判,双方的分歧仍然聚焦于救助计划的具体规模,但特朗普7日又宣布可以同意独立救助计划(发放每人1200美金);

6. 副总统候选人辩论波澜不惊;

7. 11月前最后一份FOMC会议纪要仍然呼吁财政支持,同时声明将维持流动性以及调整购债;

8. 库存方面,在节前LME库存连续三个交易日交仓之后,长假期间处于去库状态,Cash-3M有所走弱,COMEX方面,库存小幅去化,目前重回8万吨下方;

9. 总体来看,短期利空因素暂时出清,包括交仓、总统候选人辩论、欧洲疫情复发、特朗普确诊、救助计划谈判失败等,外生因素放大了铜价的波动,并且随着大选临近外生变量扰动可能更加频繁;

10.海外宏观总体依然中性偏多,叠加铜库存整体仍在低位,对于铜价将继续形成一定支撑,但是绝对价格的驱动还是要回到中国需求。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段

查看期货教程了解独家资讯,获得活动邀请,及时接收新闻及预警

订阅芝商所报告