预计阅读时间 5分钟

鲍威尔超鹰派讲话之后,铜价可能迎来短期回落?

作者 对冲研投

2022-08-29

摘要:周五鲍威尔依然反复强调了控制通胀的重要性,并且可能会议暂时牺牲一部分经济增长来作为代价,风险资产应声回落,铜价也自高位下跌,回吐了日内全部涨幅,美元指数则是由跌转涨,收复了日内跌幅。目前美元与铜价还是处于一个关键位置,如果美元指数突破110,对于铜价还是会有压力的,上周一度以为美元指数可能再次在110之前止步回落,但是由于鲍威尔讲话的鹰派定调,美元可能重新获得突破110关口的动能,那么铜价可能会迎来短期回落。

000

111

222

000

111

222

一、上周COMEX铜市场回顾

上周COMEX铜价震荡偏强,周初及周中基本维持了窄幅区间震荡,周后期一度显著拉涨,但最终承压回落。上周铜价走势与我们此前周报中的提示完全相符,目前就是处于一种上下两难的格局之中。周五在鲍威尔讲话前夕,市场一度押注讲话转向鸽派,风险资产系数上涨,铜价也一度显著冲高,但是在鲍威尔讲话到来时,市场发现并不如预期的鸽派,鲍威尔依然反复强调了控制通胀的重要性,并且可能会议暂时牺牲一部分经济增长来作为代价,风险资产应声回落,铜价也自高位下跌,回吐了日内全部涨幅,美元指数则是由跌转涨,收复了日内跌幅。目前美元与铜价还是处于一个关键位置,如果美元指数突破110,对于铜价还是会有压力的,上周一度以为美元指数可能再次在110之前止步回落,但是由于鲍威尔讲话的鹰派定调,美元可能重新获得突破110关口的动能,那么铜价可能会迎来短期回落。

上周COMEX铜价格曲线较此前向上位移,价格曲线近端仍然维持back结构并且有所走阔,目前COMEX铜库存还是太低,这种结构也体现了这一点。目前虽然美国宏观数据显著下降,但是铜库存仍然处于低位并且还在去化,在这样的环境中对于月差可能是相对更为友好的,可以考虑在contango比较大的时候做一点borrow,目前看来已经验证。后续的方法跟此前没有改变,还是一个现实与预期博弈的问题,那么绝对价格反映不了的矛盾,可能就通过月差来反映。

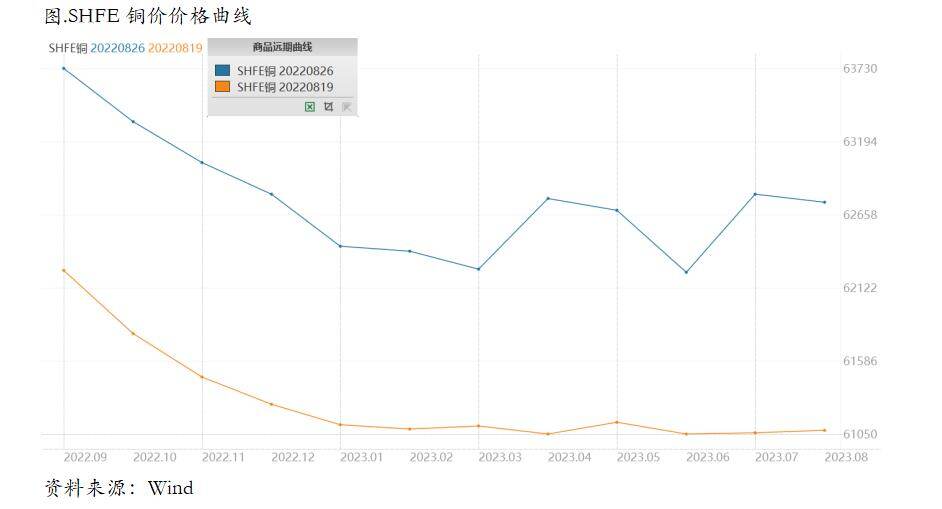

二、上周SHFE铜市场回顾

上周SHFE铜价小幅上行,整体表现强于外盘。近期国内精炼铜消费依然延续了较为乐观的格局,这与其他一些工业金属的消费形成较为明显的对比。这主要还是因为基建端电网投资发力,电网订单后期面临集中交付,而下游企业集中备货用于生产,以备后期交货。因此无论从铜杆企业开工率还是从库存的表现来看,精炼铜消费都显示出了比较明显的复苏。并且目前这一轮消费的复苏可能还并没有完全走完,可能会持续到九月中旬左右,因此接下来国内需求对于精炼铜仍然是一种较为明显的支撑,但是支撑的力度会逐渐减弱。而国内宏观方面,整体依然不容乐观,很难期待进入9月之后会有什么明显的变化或者政策层面还有更多的刺激手段出台,因此国内铜价的压力在这一轮精炼铜消费改善见顶后也会逐渐显现。

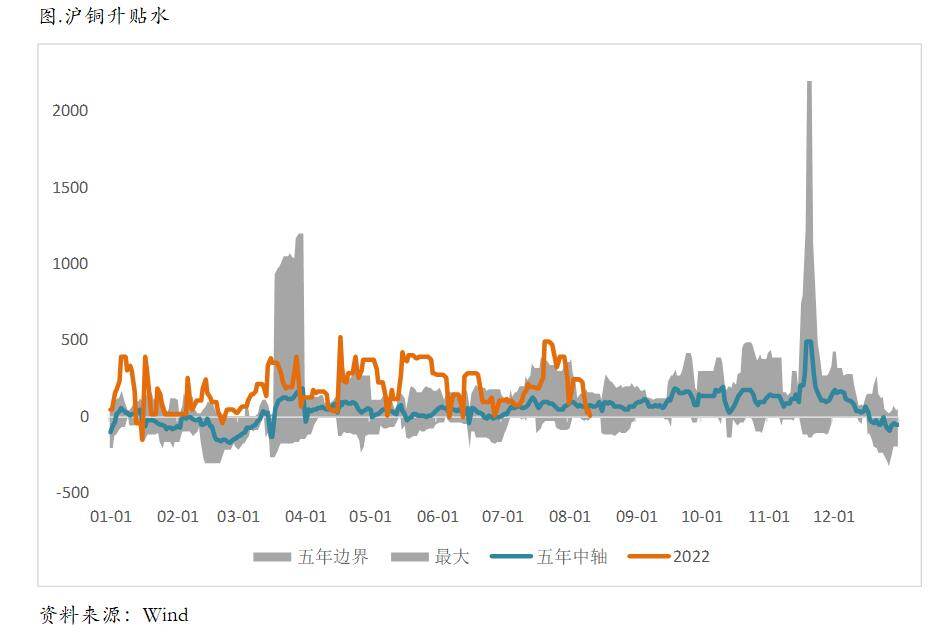

上周SHFE铜价格曲线较此前整体位移向上,曲线整体维持back结构,甚至近端的back结构还有所走强。上周铜现货升水有所回落,月差也略微收敛,但是我们认为这并不影响后续月差维持高位的判断。上周一些产业消息进一步确认了收储的存在,并且跟之前了解到的情况基本吻合,如果后续进一步得到验证,那么低库存运行可能会贯穿最近2-3个月,因此国内精炼铜升水有可能持续维持高位水平并且走阔,相应的,月差可能也会持续处于高位,那么对应的策略仍然是在收窄的时候介入borrow头寸。

三、国内外市场跨市套利策略

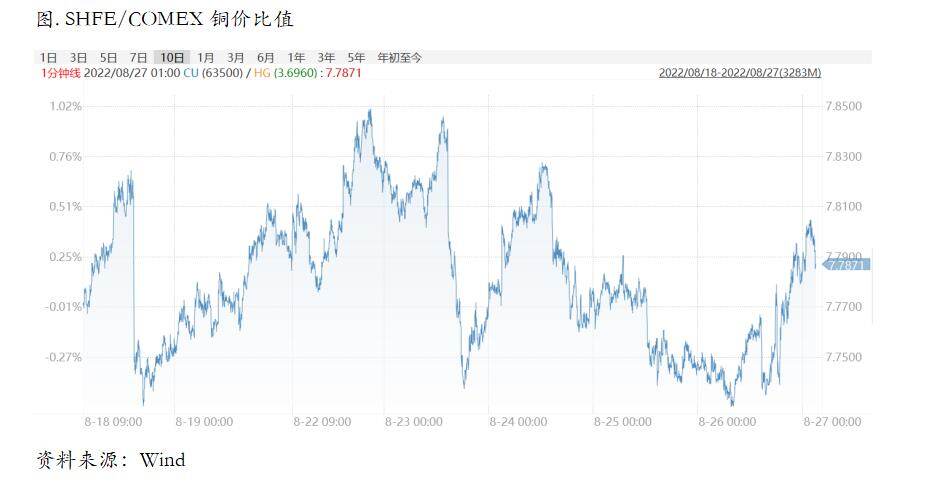

上周SHFE/COMEX比价运行重心震荡运行,我们此前反复强调比价还是要以反套思路为主,在最近也持续验证。如果说此前比价的回升还是一种被动的回升,那么最近的回升就是一种主动的回升,这主要基于最近国内库存的去化,从目前消费改善的情况来看,可能三季度仍将保持年内较为可观的消费,因此库存水平都将维持低位徘徊,国内精炼铜缺口相对明显,需要进口铜作为一定的补充。因此接下来总体仍然是维持反弹思路,加之美元强势而人民币贬值,更有利反套的介入。

四、宏观、供需和持仓,铜市场影响因素深度分析

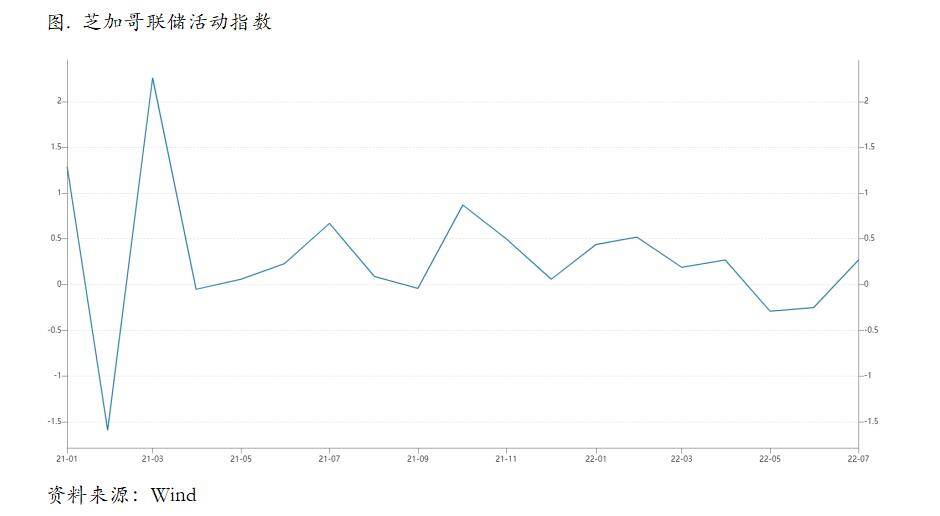

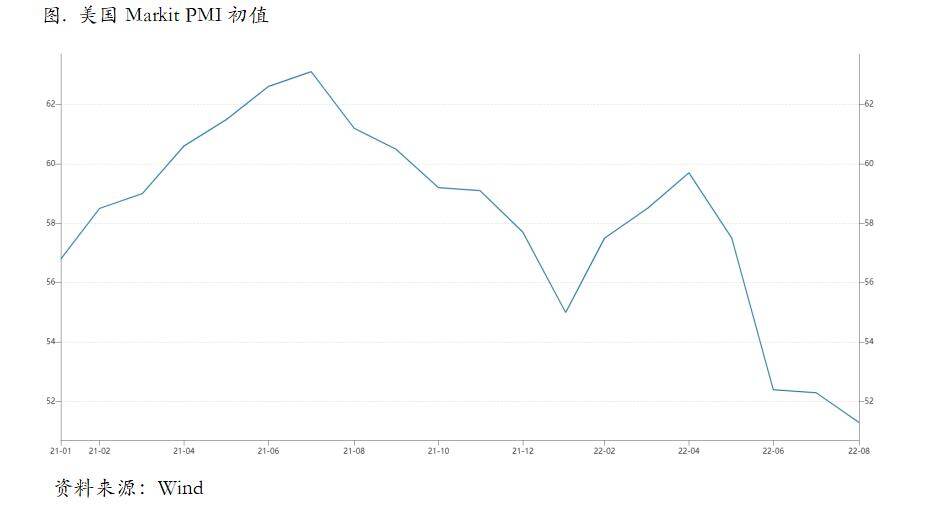

宏观海外方面,近期美国经济活动有所回暖,但后续经济复苏仍面临较大压力。当地时间8月22日,芝加哥联储公布数据显示,7月份美国全国活动指数录得0.27,高于预期的-0.25,较修正后的前值提高了0.52点。分项来看,四个大类分项指数对总指数的贡献度均为正,并且所有分项指数的贡献度相较上月均有所提升。其中,生产及收入指数的贡献度为0.16,较前值提高了0.37点,表明7月份美国工业生产活动和供应链体系有所改善;就业、失业及工时指数的贡献度为0.09,较前值提高了0.09点,劳动力市场逐步趋于稳定;个人消费及住房指标的贡献度为0.01,较前值小幅提高0.01点;销售、订单及存货指标的贡献度较6月提高0.07点至0.01,市场需求表现出企稳回升趋势。另外,芝加哥联储同日公布的7月份景气扩散指数(CFNAI Diffusion Index)录得-0.05,较上月提高0.03点,仍处于高于–0.35的经济扩张区间。总的来看,本次公布的芝加哥联储全国活动指数表明7月美国经济活动有所回暖,但近期公布的一些前瞻数据显示出美国经济面临的衰退压力暂未解除。8月美国Markit综合PMI初值较前值下滑2.7个百分点至45.0%,继续位于容枯线下,制造业和服务业PMI初值为51.3%和44.1%,分别创下2020年7月和2020年5月以来新低,反映出美国企业对未来市场需求预期仍不看好。8月纽约联储制造业商业状况指数跌至-31.3,远低于预期的5.5,较上月跌幅达42.4点,其中新订单、出货量等分项指标均大幅回落。美联储7月货币政策会议纪要重申未来将继续加息以应对高通胀,并确认仍将以2%作为美国的长期通胀目标。由此来看,美联储此轮加息周期仍将延续,在应对通胀的同时或将带来较大的经济下行压力,后续除关注8月份美国通胀数据外还需密切跟踪经济、房地产、非农就业等关键数据的变化趋势。

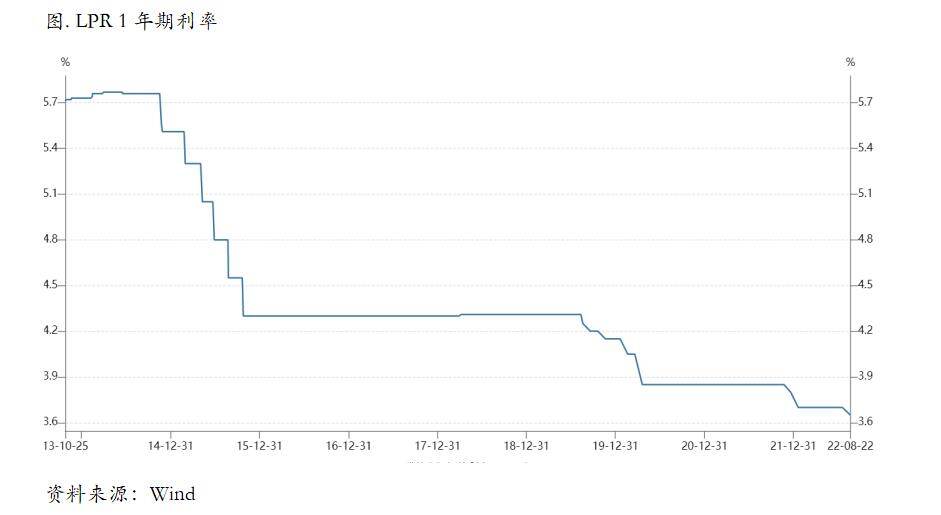

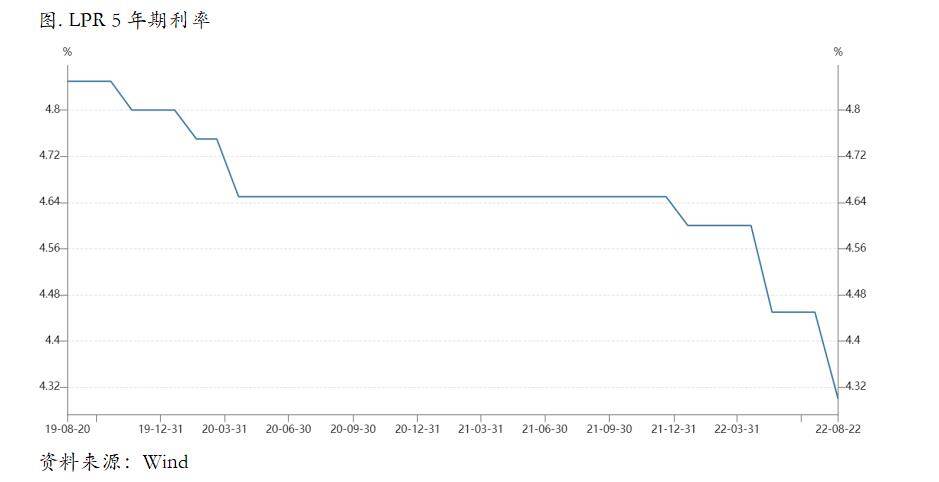

宏观国内方面,上周1年期LPR较7月20日下降5BP,5年期LPR较7月20日下降15BP。LPR下降是落实8月18日国常会“降低企业和个人信贷成本”的举措,在市场预料之中,LPR下降也是央行8月15日下调MLF利率的应有之义。

银行主要将1年期LPR作为短期消费贷款、经营性贷款的定价基准,将5年期LPR作为中长期消费贷款、企业中长期贷款和个人住房贷款的定价基准。LPR下降刺激消费,最多可节省741.5亿的利息成本,有利于居民部门更多用于消费。LPR下降拉动投资,最多可以节省1493.55亿的利息成本,有利于企业部门更多转化为投资。LPR下降稳定购房预期,最多可以节省582.90亿的利息成本,一定程度上稳定居民部门购房预期、缓解地产企业销售回款压力。

本次5年期LPR下降比1年期LPR下降更多,央行意在为地产纾困、稳定购房预期,作为保交楼政策“组合拳”的一部分。虽然房贷利率的下降有助于稳定居民的购房预期,鼓励居民部门贷款买房,但个人住房贷款成本下降并不能直接解决地产企业债务问题,对保交楼的效果可能比较有限。中央政策性专项借款等救助方案对保交楼更为重要,后续该救助方案规模多大、如何运作、效果如何,才是保交楼的关键所在,需要对此保持关注。

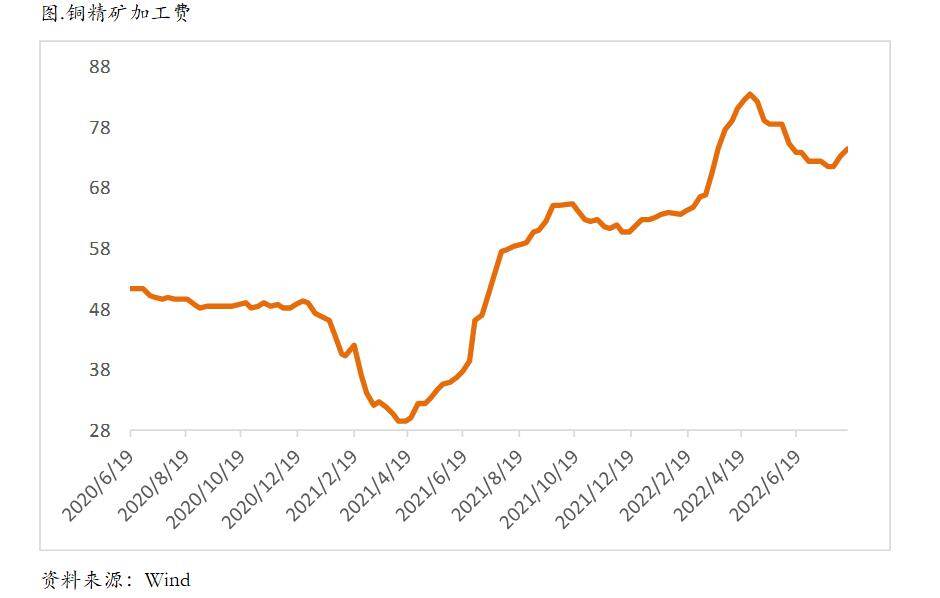

从微观层面上看,干净铜精矿TC73.0-79.6美元/干吨,周均价75.3美元/干吨,较上周增加1.3美元/干吨。Mysteel干净铜精矿(26%)现货价1978-2017美元/干吨,周均价1999美元/干吨,较上周减少38美元/干吨。铜精矿现货TC快速上涨,BACK结构仍然偏大。限电、疫情等影响冶炼厂铜精矿投料,且冶炼厂原料库存十分充裕,现货采购需求极弱。同时,市场货源不断释放。硫酸价格下跌也对现货TC形成一定支撑。

现货方面,上海现货供应整体偏紧,但由于华东地区高温天气逐渐缓解,冶炼厂生产情况均得到不同程度改善。叠加近期进口窗口部分打开,进口铜集中清关,供应紧张情况得到部分缓解。周内下游加工企业需求始终低迷,高温天气叠加铜价持续走高,下游观望情绪浓重,同时临近月底,许多企业限于资金压力,买兴不佳。华东地区高温天气基本结束,供应端有望持续修复。预计本周上海市场升水运行区间350~550元/吨。

库存方面,SMM全国主流地区铜库存环比周一减少0.9万吨至6.13万吨,但较上周五减少0.94万吨,周度库存创下年内新低。库存大幅下降的主要原因是:1,受限电影响,江苏、安徽、浙江和湖北的冶炼厂的产量都出现不同程度的减产;2,江西地区因疫情运输效率也在下降,对外发货不正常;3,本来预计周初到港的进口铜延迟到周末才到港。

需求方面,国内主流市场精铜杆加工费除广东市场外均有所回调,广东市场价格站上国内顶点;能耗管控影响有所减弱,华南市场面临高价精铜原料压力,地区多家精铜杆企业停产;再生铜杆成交稳中有进,华中市场用电依然紧张;精废铜杆价差持续修复,再生铜杆交易需求有所回升;后市来看,随着传统旺季的来临,市场开始期盼市场需求好转,部分头部企业也需要开始调整生产安排,后续产出有望持续回升,但需要重点关注市场对于加工费大幅变动的接受度以及前期所留的未提订单的执行情况。

从CFTC持仓来看,上周非商业多头持仓占比环比继续下降,空头持仓占比上升幅度更加明显。根据我们了解,确实有一些海外基金在平掉多头头寸,多头占比可能会进一步下降。

总的来看,目前这一轮消费的复苏可能还并没有完全走完,可能会持续到九月中旬左右,因此接下来国内需求对于精炼铜仍然是一种较为明显的支撑,但是支撑的力度会逐渐减弱。而国内宏观方面,整体依然不容乐观,很难期待进入9月之后会有什么明显的变化或者政策层面还有更多的刺激手段出台,因此国内铜价的压力在这一轮精炼铜消费改善见顶后也会逐渐显现。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多