2020/02/07中国疫情影响需求 国际原油大幅下跌

作者 金联创

2020-02-07国际原油市场走势回顾

本周原油期货市场回顾

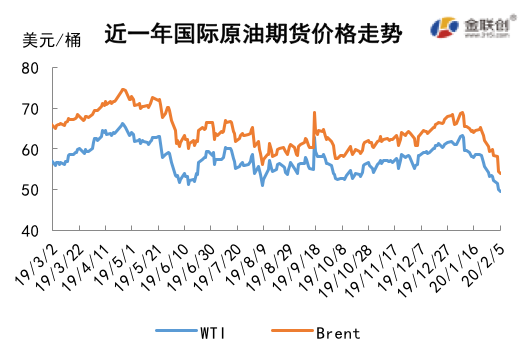

本周期(1.16-2.5),国际原油期货价格呈现持续下行的走势,美布两油均价较前期大幅下跌,中国新冠肺炎疫情成为原油市场关注焦点,受疫情的影响,中国各地出行限制政令的出台令燃油需求受损迹象愈发明显,加上受到市场对中国经济增速将遭受打压的预期影响,市场普遍看空短期内中国原油需求。当前,中国疫情已构成国际关注突发公共卫生事件,对经济增长和原油及相关产品需求的影响逐步增加,随着疫情扩散,投资者及市场调查机构对这一状况影响中国境内,乃至全球市场原油需求的悲观预期不断加重。市场机构表示,如果当前中国疫情继续发展三至四个月,原油需求增长将面临7.5万桶/日的缩减。

此外,OPEC内部关于减产计划的前景再度产生分歧,据悉,OPEC+产油国正在考虑进一步减产50万桶/日,并考虑在2月14日-15日召开会议,这一提议获得了包括沙特及伊朗在内的多数OPEC成员的支持,但另一方面,俄罗斯能源部长诺瓦克却表示,目前确认欧佩克会议提前举行为时尚早,不能确认现在是否为加大减产的合适时期。全球石油市场充满了不确定性。目前,受病毒疫情影响原油使用需求出现小幅下滑,有OPEC代表透露称OPEC+正考虑加大减产幅度80-100万桶/日。此外,在周内举行的欧佩克技术委员会(JTC)还曾邀请中国大使参与会议。

本周原油现货市场回顾

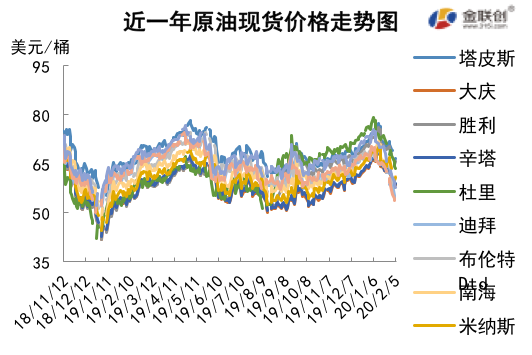

本周期(1.16-2.5),原油现货市场均价较前期大幅下跌。在中东原油现货市场,高硫原油市场需求表现暗淡,因为中国疫情导致石油需求疲软。目前,有消息显示欧佩克及其盟友考虑进一步减产。原油交易商指出,中国的炼油厂正减产,因石脑油、汽油和中质馏份油等油品的利润下降,且中国疫情导致石油需求减少。另外,预计中国将转售即期2月和3月装原油船货,这可能给即将开始交易的4月原油现货市场的中东原油价格带来压力。此外,受亚洲地区季节性炼厂检修影响,亚洲炼油商们对中东原油的需求可能也会有所下降。预计沙特将3月销售给亚洲的大部分原油的价格下调,受中东基准原油迪拜价格下滑以及轻质和中质馏份油利润下降拖累,预计阿拉伯轻质原油价格的下调幅度为45-65美分之间。亚太原油市场,印尼ONGC公司标售一船4月8-14日装俄罗斯索科尔原油船货。印尼国家石油公司通过标书购买了一船4月1-3日到货的澳大利亚西北大陆架凝析油船货,采购价为每桶对即期布伦特升水大约1.5美元,卖家可能为BP。亚洲低硫原油市场中仍有一些地区原油和凝析油待售。据悉仍有3-4船凝析油船货待售,澳大利亚的Pluto和西北大陆架凝析油以及赤道几年内亚的Alba凝析油。套利交易方面,交易商们预计未来几个月大量美国原油流向亚洲市场,贸易和船运消息人士表示,在从美国向北亚运输原油的运费较前期下跌27%之后,5月份亚洲从美国进口的原油量将反弹。

原油期货市场影响因素分析

供需因素

本周期内(1.16-2.5),从各国能源部门及机构调查报告所提供的数据来看,国际原油市场供应整体呈现收紧迹象。随着新版减产协议的落地执行,OPEC原油产量在1月期间继续下降。同期,伊拉克原油出口录得环比下降。受出口油港连续第三周被封锁影响,利比亚原油产量在2月4日已下降至18.73万桶/日,为该国自2011年以来的产量低位。EIA在2月5日公布的最新周报显示,截至1月31日当周美国原油产量自历史高位略有回落,但同期美国原油库存录得增长,对外需求量也自此前数周的冬季相对高位逐渐脱离,主要是受到最近两周炼厂开工回落至淡季区间所影响。

虽然关于能有效抑制新型冠状病毒的药物研究取得进展的消息令市场对疫情蔓延导致中国原油和燃油需求受损的担忧情绪略有缓解,但前期中国部分地区陆续出台了限行或减少出行的政策,各大机构预期在疫情得到有效控制及好转前,国际原油市场需求仍将出现30-100万桶/日的降低。而美国燃油需求在周期内出现持续回落迹象,标志着部分国家已开始转入传统的原油加工淡季中,这将使油价在中期内仍将面临需求转弱的压力。此外,在疫情对中国市场油品需求的冲击下,国企及民营炼厂都出现了不同程度的减产,据悉中国联合石化公司已经暂停采购西非原油船货,而且转售3月装安哥拉原油现货,这也将使亚太地区原油市场供应愈发充足。

美国库存变化情况

上周美国原油库存增加,汽油库存13周以来首次下降,馏分油库存降幅大于预期。美国能源信息署数据显示,截止2020年1月31日当周,美国原油库存量4.35009亿桶,比前一周增长336万桶;美国汽油库存总量2.61144亿桶,比前一周下降9万桶;馏分油库存量为1.43235亿桶,比前一周下降151万桶。原油库存比去年同期低2.7%;比过去五年同期低2%;汽油库存比去年同期高1.3%;比过去五年同期高4%;馏份油库存比去年同期高3%,比过去五年同期低4%。美国商业石油库存总量下降89万桶。美国炼厂加工总量平均每天1597.2万桶,比前一周增加4.8万桶;炼油厂开工率87.4%,比前一周增长0.2个百分点。上周美国原油进口量平均每天661.5万桶,比前一周减少4.6万桶,成品油日均进口量258.8桶,比前一周增长74.1万桶。备受关注的美国俄克拉荷马州库欣地区原油库存3670.8万桶,增加106.8万桶。过去的一周,美国石油战略储备稳定在6.34967亿桶。

基金持仓情况

投机商在纽约商品交易所轻质原油期货中持有的净多头减少11.3%。美国商品期货管理委员会最新统计,截止1月28日当周,纽约商品交易所原油期货中持仓量2172019手,增加25187手。大型投机商在纽约商品交易所原油期货中持有净多头461762手,比前一周减少58806手。其中持有多头588255手,比前一周减少10973手;持有空头126493手,增加47833手。

截至1月28日当周,WTI原油期货的总持仓和空头仓位双双反弹,多头及净多头仓位出现了下滑,因此令WTI的多空比迅速下滑至4.65,环比下跌2.97或38.95%。受到中国新型冠状病毒疫情的影响,全球对于中国的经济持担忧的态度,一旦中国经济降温,可能会影响到对原油的需求,在此预期的打压下,原油的空头部位开始抬头,进场资金纷纷做空油价,导致原油价格出现了持续性的下跌。但油价存在超跌的现象,一旦中国的疫情得到有效控制,原油价格将很快得到提升。

第三章原油期货市场走势预测

下周市场预测

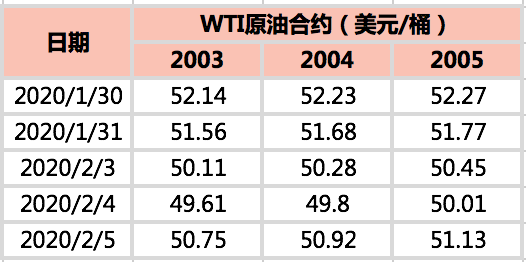

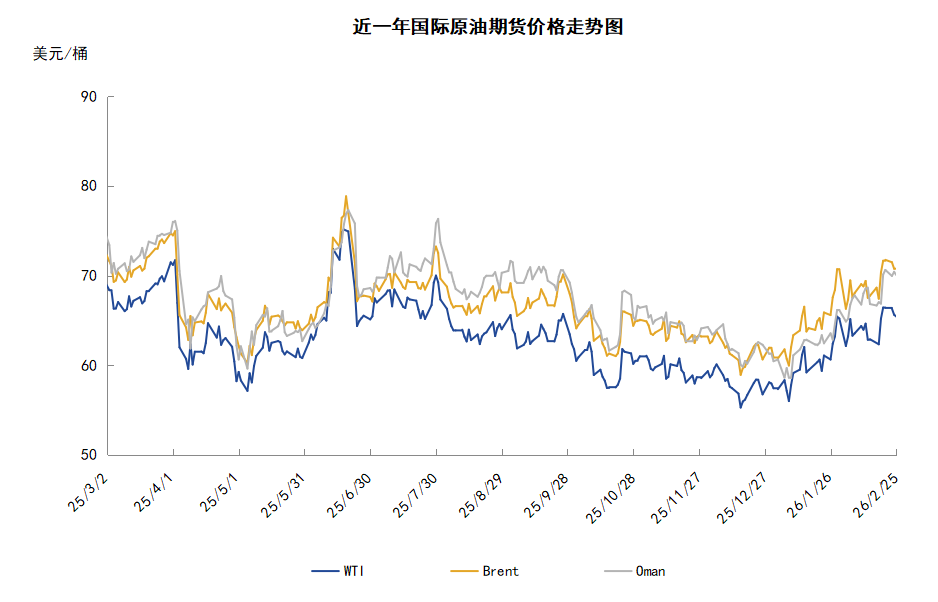

技术图上,NYMEX主力合约原油价格在本周期(1.16-2.5)大幅度跳水,波动范围为8.43个美元,主流运行区间为58.54-50.11美元/桶。期间打压油价的主要因素,是中东紧张形势担忧缓解,加之原油的生产和运输并未受到地缘政治紧张的影响。截至5日,WTI报收50.75

美元/桶,较1月15日下跌7.06美元/桶或12.21%;1月16日-2月5日期间,WTI的均价为54美元/桶,较15日当周下跌4.54美元/桶或7.76%。从形态上来看,KDJ指标线进入弱势区并向下延伸,表明油价看跌;MACD指标线在强势区形成死叉并向下延伸至中轴线附近,绿色动能柱迅速扩大,标志着油价跌势放大。但是当前的油价已严重脱离所有均线,朝卖现象严重,因此在接下来的一段时间内,将有技术性的上调。

从投机面来看,投机商在纽约商品交易所轻质原油期货中持有的净多头减少11.3%。本周期内,美国方面,公布出的经济数据基本符合市场预期,ISM制造业PMI和工厂订单月率的优秀数据提振市场预期,反映当前美国在经济方面出现了明显的回暖。欧元区方面,经济数据基本达成市场预期,英国最终正式脱离欧盟,当前英国和欧盟就贸易谈判问题再度产生分歧。

本周(1.16-2.5),继中美贸易谈判达成第一阶段协议后,16日美国参议院批准了《美墨加贸易协议》,特朗普政府宣扬《美墨加协定》对美国农民和企业是极大利好。17日,利比亚两座最大的油田遭遇不可抗力而关停,该国的石油产量从每天117万桶下降了约80万桶。20日,中国新型冠状病毒被认定为可以“人传人”,此后中国进入了一级预警状态,国际市场高度关注中国的疫情发展态势,并担忧此疫情会导致中国的经济滞涨,进而影响到原油的需求。在此预期下,国际油价拉开了长时间的深跌序幕。2月4-5日,欧佩克举行了技术委员会会议,讨论进一步减产应对石油需求减缓,但俄罗斯不支持加大减产力度,而是建议延长当前减产协议期限。有消息称,欧佩克及其俄罗斯为首的减产同盟国将在6日重新召开会议。

金联创预计下周(2.6-2.12),中国疫情的变化情况将主导油价的走势,如果疫情缓解,油价将会有一轮上扬行情,反之则继续在低位震荡,如果疫情因复工而扩散,那么油价不排除再次跌破50美元/桶的可能。以WTI为例,预计下周的主流运行区间在50-55(均值52.5)美元/桶之间,环比下跌1.5美元/桶或2.78%。

第四章国际原油跨期套利交易策略

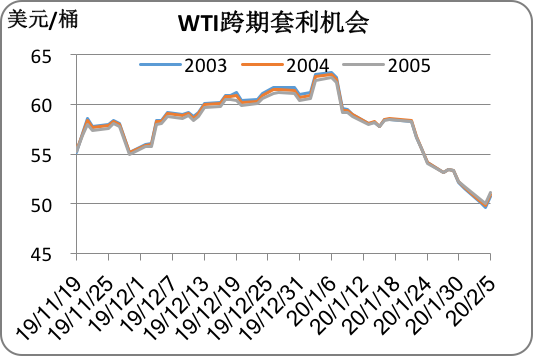

截至2月5日,Brent及WTI之间的价差为4.53美元/桶,与前一个交易日上涨0.18美元/桶。欧佩克及其减产同盟国有意图进一步减少原油日产量,国际油价盘中反弹。因关于能有效抑制新型冠状病毒的药物研究取得进展的消息提振了市场心态,投资者对新冠肺炎疫情将导致原油需求持续受损的担忧情绪有所降温,加上受到技术性回补操作影响,国际原油期货价格于当天实现较大幅度反弹。另外,欧佩克+联合技术委员会(JTC)将为期两天的会议历程改为三天,并计划于6日继续开会讨论扩大或延长现有减产协议的消息也令油价涨势得到更多支撑。

从月差结构来看,WTI原油期货远期价格贴水缩水,表明近期市场看好;Brent原油期货远期价格贴水缩水,表明近期市场相对乐观。从价差结构整体看,近期油价将以震荡为主。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段

查看期货教程了解独家资讯,获得活动邀请,及时接收新闻及预警

订阅芝商所报告