利用期权管理能源市场风险

管理能源市场中的风险

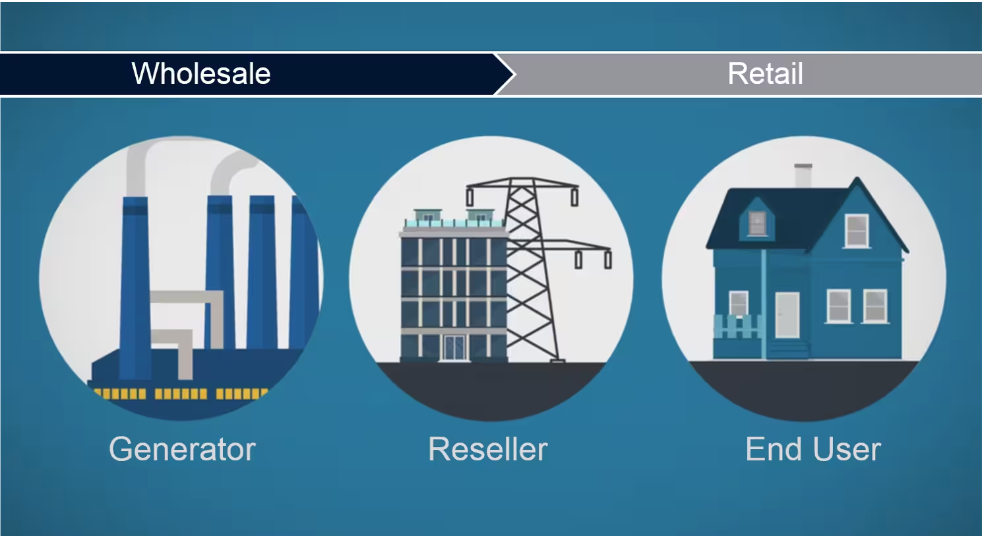

与其他大宗商品的批发市场类似,在电力批发市场中,参与者频繁购买电力,经转售后输送给终端用户。电力批发市场的参与者不一定拥有发电资源,也不一定直接将电力提供给终端用户。

电力转售市场的三大参与者包括:

· 电力公司

· 独立发电厂

· 电力销售商

除了在现货市场直接买卖电力,业者也可通过协商约定、使用经纪商平台,或者通过期货交易所进行交易。交易内容可以是类似期货的标准合约,也可以是定制化的,比如称为结构化交易的复杂合约。介乎批发市场和终端用户之间的是负荷服务商(LSE)。它既可以在批发市场上采购电力,也可以自己拥有发电资源。

期权套期保值示例

假定现在是3月份,一家核电厂的经济师对5月份PJM地区高峰时段电力现货价格的短期前景看好。核电厂的经营成本为每兆瓦时20美元。

核电厂的目标:

· 利润最大化

· 消除价格下跌风险,保障能按每兆瓦时20美元营运

经济师如何在利用短期价格上涨潜力的同时,保护电厂免受价格下跌的风险,从而确保有足够的资金维持经营呢?

经济师有两个选择:

1. 协商达成私下交易(成本高且费时)

2. 利用期货期权套期保值(灵活度高且成本低)

假设PJM西部枢纽(PJM Western Hub)5月份平均远期价格在每兆瓦时35美元左右。假定电厂容量为1000兆瓦时,且高峰时段的利用率为80%,那么它需要出售大约800兆瓦时电量,供给5月份的每个高峰时段。

为了对800兆瓦时发电量进行套期保值,需要多少份合约?

芝商所PJM西部枢纽实时峰时日历月50兆瓦时期权合约(代码:PMA)

800兆瓦时/50兆瓦时=(每天)16份合约

16份合约*20天=总计320份合约

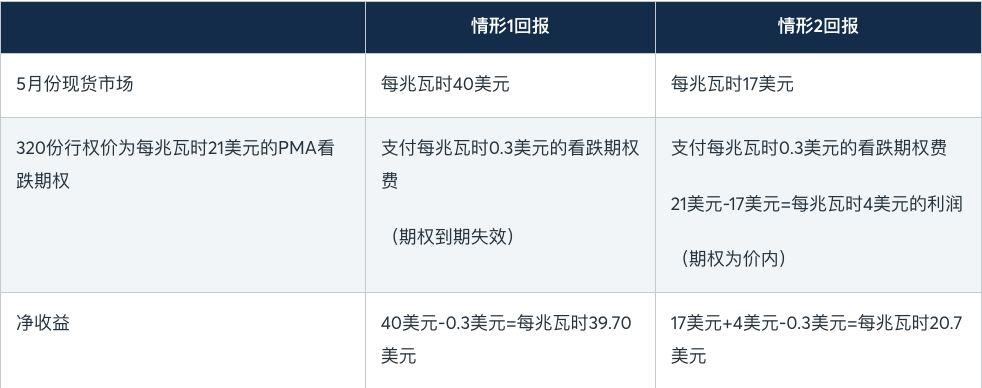

这家电厂管理其头寸最直接的方式,是在现货市场卖出他们的发电量,同时做多行权价为21美元的5月份PMA价外看跌期权。

策略:

· 在现货实物市场卖出发电量

· 以每兆瓦时21美元的行权价做多所有5月份高峰时段价外看跌期权

假设PJM西部枢纽当前5月份平均远期价格为每兆瓦时35美元左右,价外看跌期权的行权费可能只需0.3美元/兆瓦时。

期货套期保值示例

假设现在是1月份,一家电企签订合约向PJM西部枢纽地区的客户在6月份所有高峰时段供电100兆瓦时。

它如何对6月份的价格风险进行套保?可通过三种方式:

· PJM现货市场

· 双边定制交易

· 交易所交易期货

现货市场

该电企可以选择等到6月份在日前、实时的现货市场(由独立系统运营商(ISO)经营和清算)购买电力。如此,它将承受1到6月份之间的价格风险。

双边协议

此外,它可以选择与批发市场中的其他公司协商签订双边合同。但是这么做往往十分耗时,而且需要进行对手方风险评估,才能够执行定制交易。取决于协商结果,它获得的价格未必十分有竞争力,因为并非市场价格。

交易所交易期货

该电企决定使用期货交易所的标准电力期货,对价格风险进行套保,因为期货合约提供了必要的流动性,可满足其需求,同时还消除了对手方风险。

它利用芝商所提供的PJM西部枢纽峰时日历月实时LMP期货(L1)对风险进行套保。

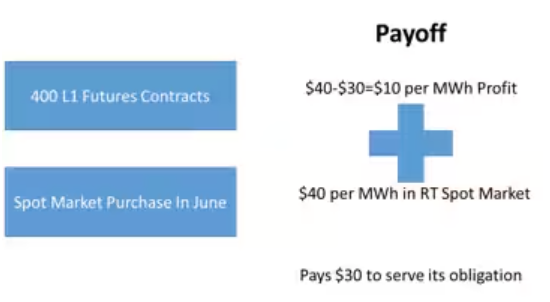

假设6月份有20天用电高峰,而期货合约(L1)的规模是80兆瓦时。基于对所有峰时100兆瓦的供电要求,它需供电100兆瓦*16峰时*20天=32,000兆瓦时。为了对价格风险敞口进行套保,它以30美元/兆瓦时的价格买入400份6月份L1期货合约。

进入6月份,该电企从实时现货市场购买电力,满足客户在高峰时段每小时100兆瓦的用电需求。

6月底,我们假设PJM西部枢纽所有高峰时段的平均电价是40美元/兆瓦时。由于购买了400份6月份L1期货合约,这些期货头寸的利润将抵消在现货市场购电的成本。

最终,即使现货市场的价格是40美元/兆瓦时,该电企只需要支付30美元/兆瓦时为客户提供电力。通过利用电力期货对价格风险进行套期保值,该电企节省了10美元/兆瓦时,相当于整体节省320,000美元。

- 电能量市场的风险管理

- 利用期权管理能源市场风险

- 电力市场简况

一看就懂的信息图,带您走进衍生品交易世界。

了解更多

免责声明

助力世界进步:芝商所包含四个指定合约市场(DCM),即Chicago Mercantile Exchange Inc. (CME)、Chicago Board of Trade, Inc. (CBOT)、New York Mercantile Exchange, Inc. (NYMEX)和Commodity Exchange, Inc. (COMEX)。CME的清算部门是CME集团的衍生品清算机构 (DCO)。

交易所交易的衍生品和被清算的场外(OTC)衍生品具有亏损的风险,因此并不适于所有投资者。交易所交易和场外衍生品为杠杆投资,由于只需要有某合约市值一定百分比的资金就可进行交易,所以损失可能会超出最初存入的金额。本资料(在任何适用法规的含义范围内)均不构成招募说明书或公开发行证券,也不构成任何买入、卖出、或持有任何金融产品或金融服务的建议。