作者 芝商所CMEGroup

2026-05-06在鹰派政策转向与全球紧张局势下,黄金重新定价

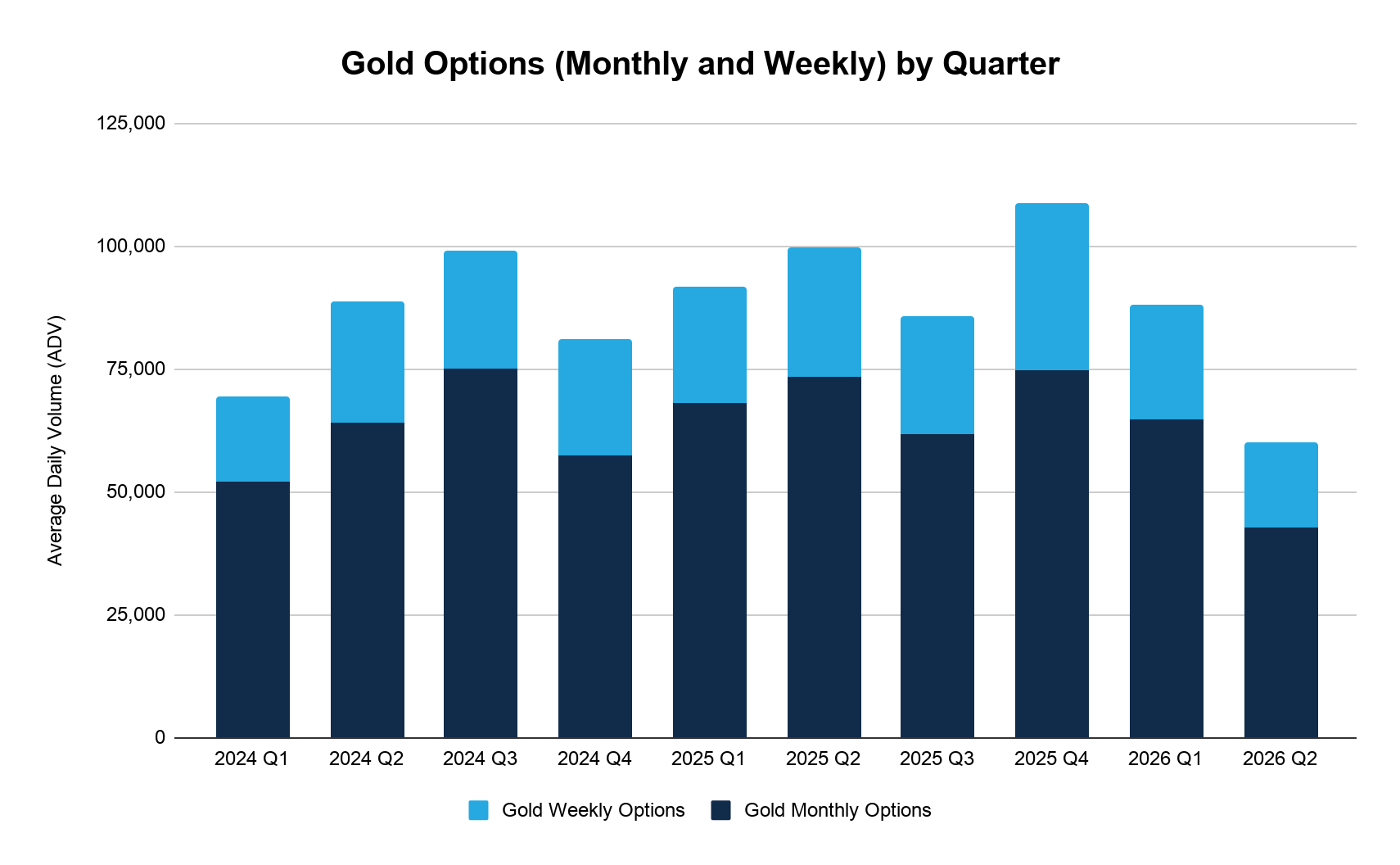

黄金(OG)期权成交活跃度在4月进一步回落,月度合约品种和周度合约品种的月初迄今日均交易量(ADV)分别为4.25万份合约和1.73万份合约。这标志着市场活动从一季度初的水平稳步回归常态,当前市场参与者正处于鹰派宏观政策转向与地缘政治紧张局势升级之间的”拉锯战”中。黄金标的价格一度反弹至每盎司4,700美元上方,展现出韧性,但整体仍维持宽幅震荡,已从年初每盎司5,600美元的高点回落。

地缘政治风险通常会为贵金属提供支撑,然而霍尔木兹海峡的持续封锁推高原油价格。这种能源驱动型通胀令美联储的鹰派立场进一步强化,市场预计凯文・沃奇(Kevin Warch)将于5月接替杰罗姆・鲍威尔(Jerome Powell)出任美联储主席。当前10年期美国国债收益率徘徊在4.32%附近,无息资产的持有机会成本攀升,持续对金价构成下行压力。

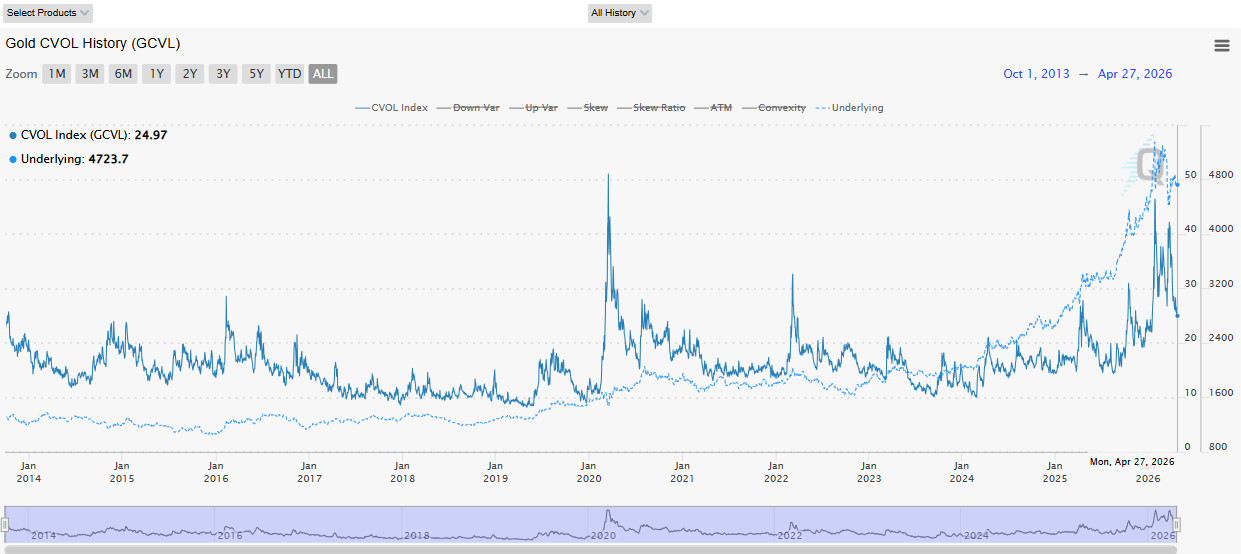

尽管黄金标的价格(虚线)进入区间整理阶段,但黄金CVOL(黄金芝商所波动率指数,实线)显示出从年初高峰显着回落。

这表明尽管市场对避险资产的需求有所减弱,但市场正在静待新一轮方向性行情,隐含波动率仍处于历史高位。该前瞻性波动率指标,及其分别跟踪偏度和凸度的子指数,可作为每日数据源直接用于机构风险建模。

美联储维持基准利率不变,FedWatch捕捉最新的市场仓位动态,表明市场对于近期降息的预期已变得微乎其微。黄金期权产品涵盖月度及周度合约,并提供针对未来30天内的每日期权,交易日均可供选择。

资料来源:芝商所

资料来源:芝商所

资料来源:QuikStrike

盘面之外:铜供应链和政策转变

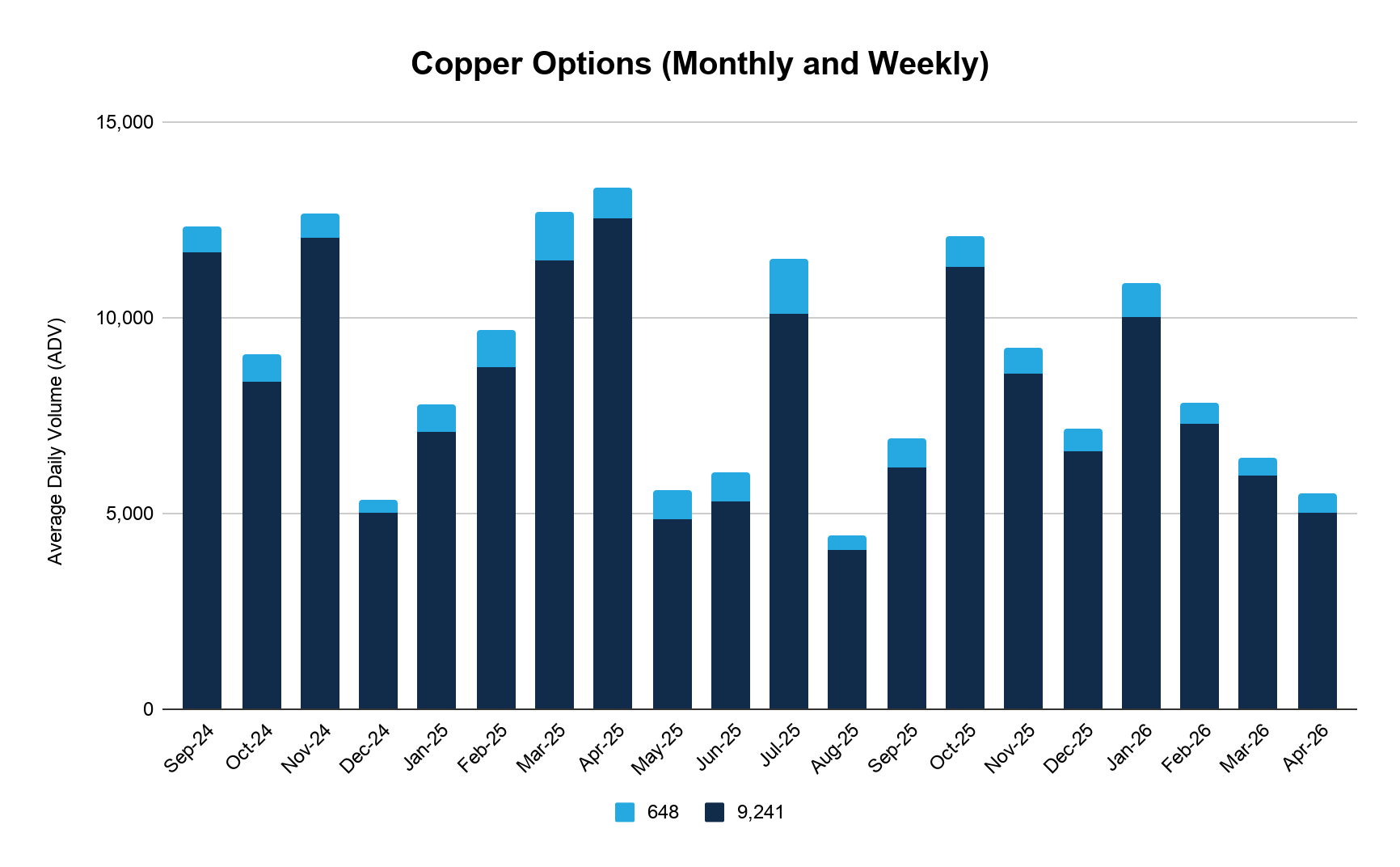

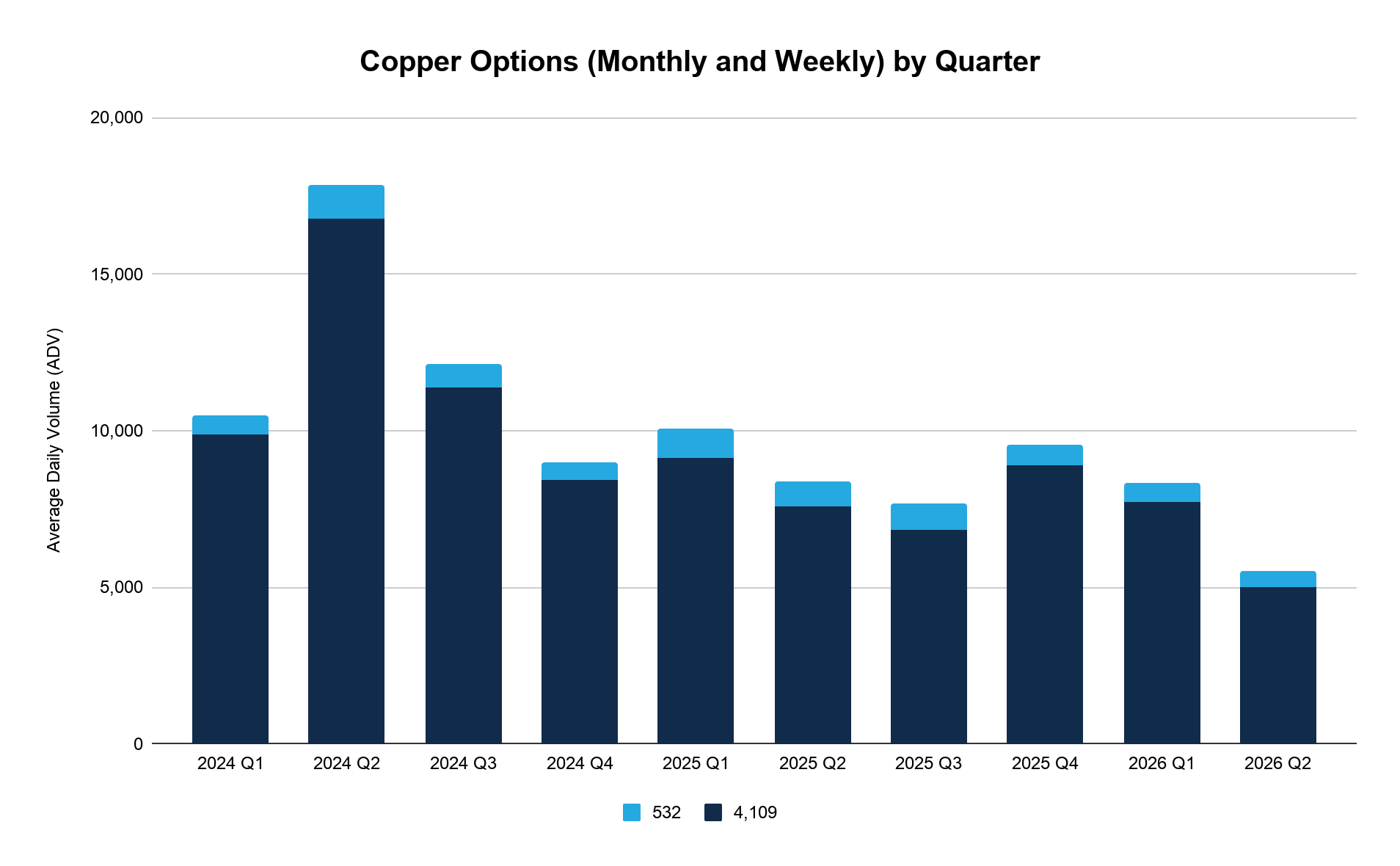

铜(HXE)期权4月份成交量呈回落趋势,月度日均成交量为5,000份合约,周度期权日均成交500份合约。铜标的价格徘徊在每磅6美元附近,整体呈横盘整理态势。市场参与者已从年初激进的供应挤压头寸,转向更为谨慎的区间波段操作。

持续的地缘政治紧张局势正对核心工业供应链造成冲击。中东冲突已导致硫酸供应严重短缺,而硫酸是铜冶炼的关键原料。过去一个月,中国向全球最大产铜国智利的出口骤降,导致智利近半数精炼铜产能面临瓶颈。尽管上述制约因素仍在,但中国冶炼厂产量激增,在五一劳动节前创下133万吨的历史新高,一定程度上缓解了对铜价的直接冲击。

除了短期供需动态外,随着美国商务部开始着手发布阴极铜进口相关调查结果,市场还面临着潜在政策风险。这些调查结果或将催生严苛贸易壁垒,有报道称,美国计划在2027年分阶段加征15%关税,并在2028年提高至30%,这为铜市长期走势增添了新的结构性不确定性。

多重因素交织下,月度和周度合约的成交量依然保持稳定,反映投资者仍保持信心,并在积极对冲其风险敞口。

资料来源:芝商所

资料来源:芝商所

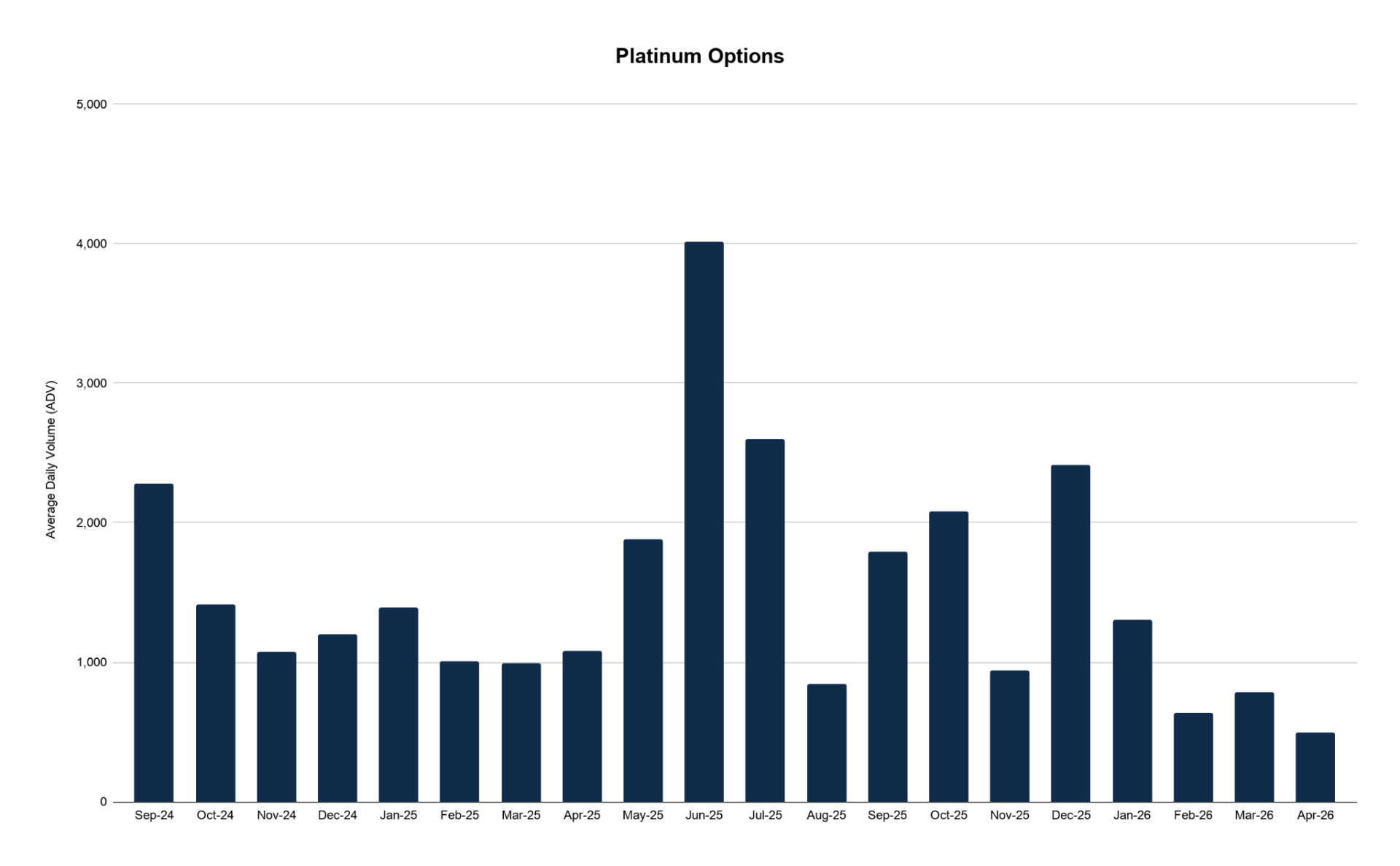

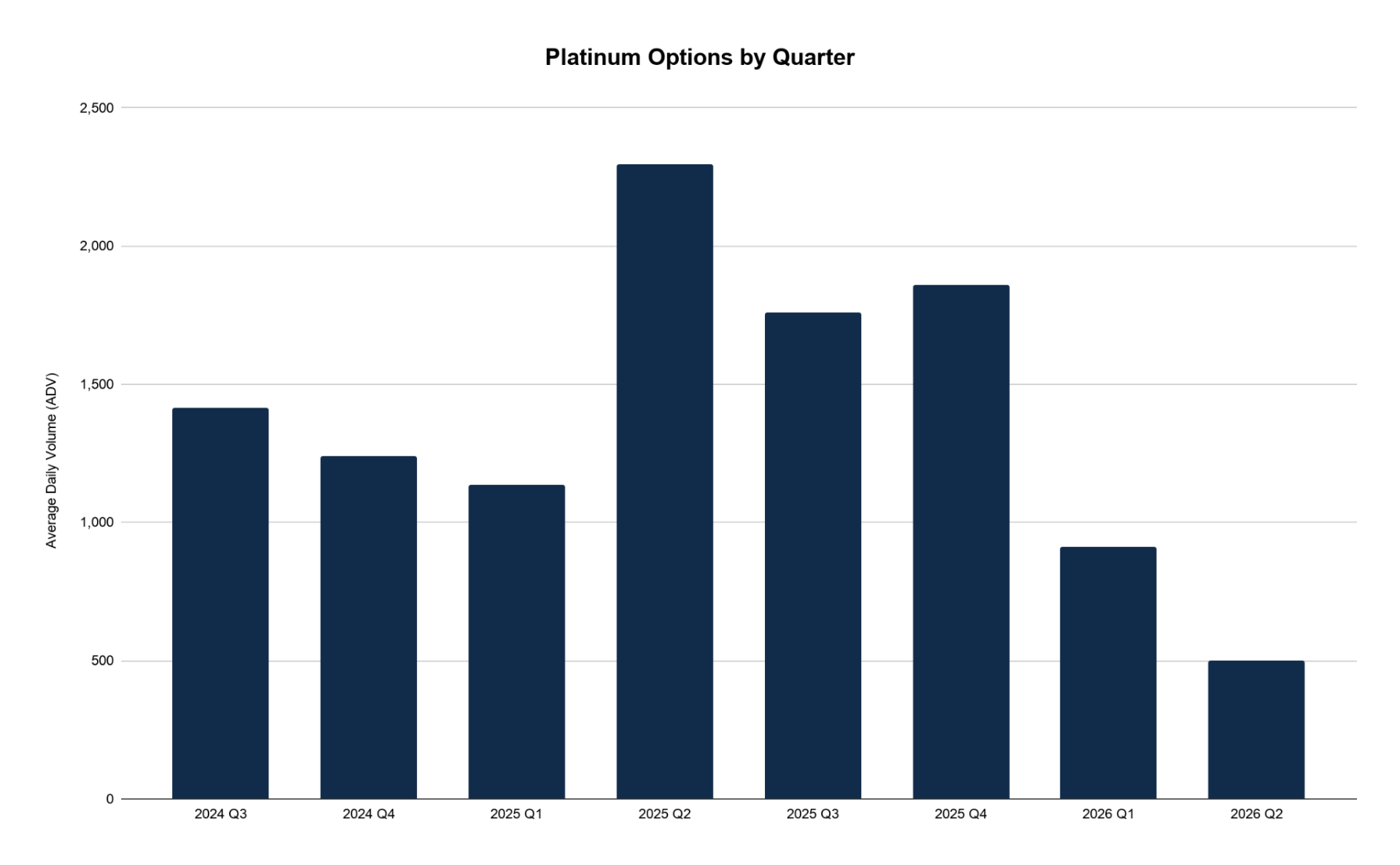

铂金期权:结构性供应缺口与宏观情绪

铂金(PO)期权4月的交易活动反映了铂族金属(PGM)市场整体进入区间整理态势:月度合约日均成交量(ADV)为500手,周度合约日均成交量为42手。铂金价格也小幅回落,交易价格略低于2,000美元/盎司,创下三个月低点,市场参与者正权衡结构性供应缺口与偏负面的宏观经济前景。

铂金在今年已成为多元化投资的重要工具,因其兼具货币资产与能源转型技术所需的重要工业组件的双重用途。然而,南非、俄罗斯等国长期存在结构性供应缺口,仍令铂金市场极易受到突发性生产冲击因素的影响。

资料来源:芝商所

资料来源:芝商所

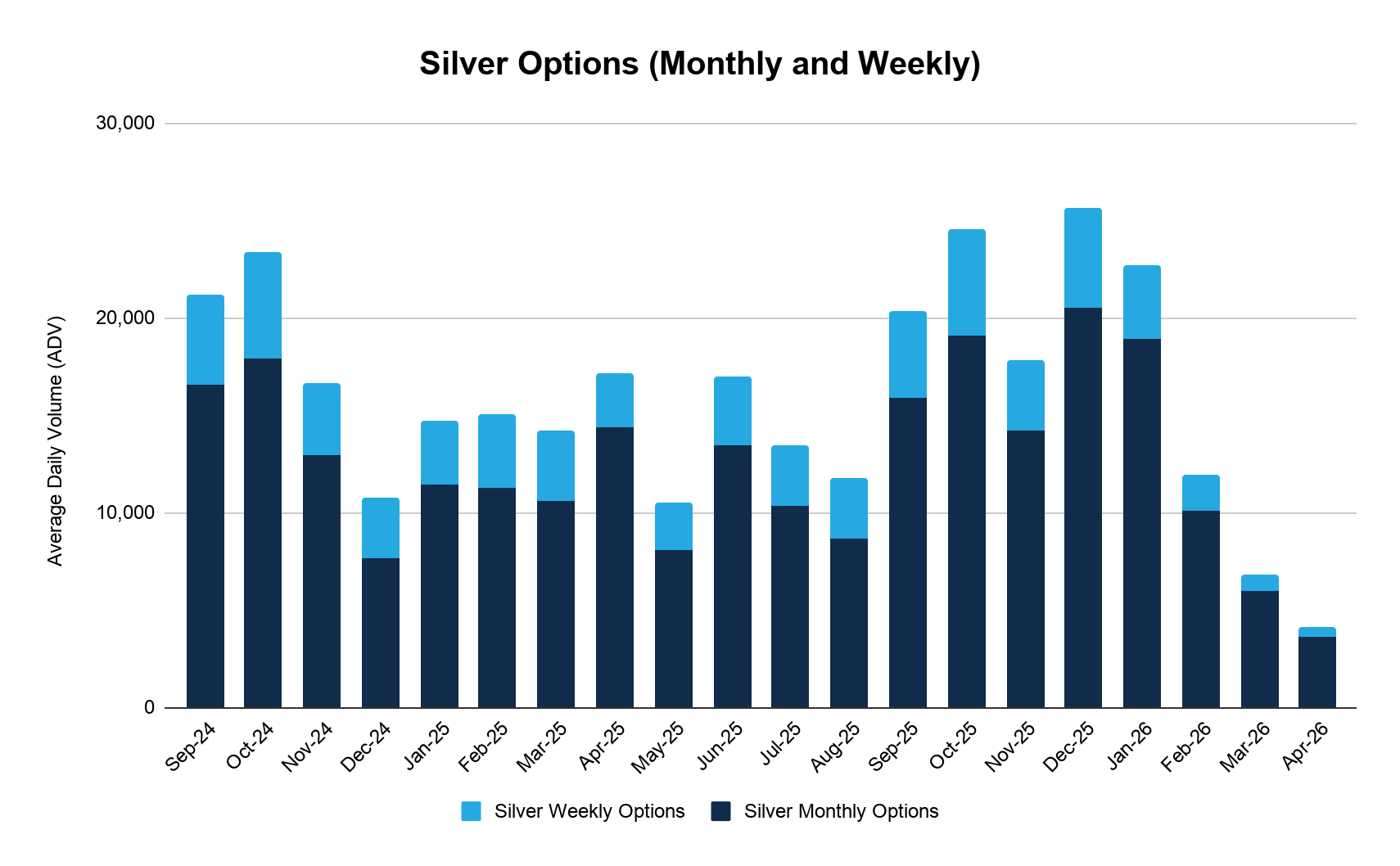

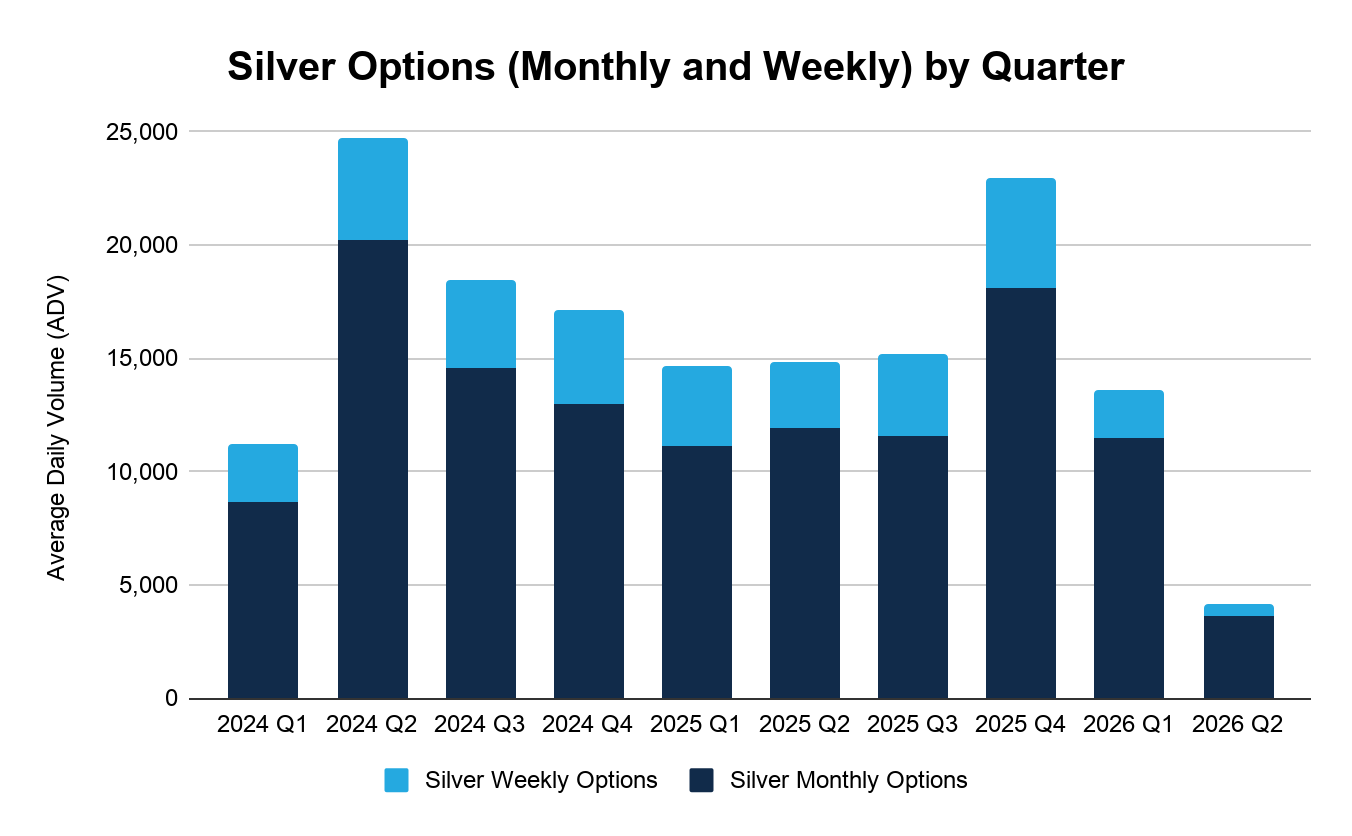

白银的双重属性博弈困境

白银(SO)期权4月交易活动显着放缓:月初迄今日均成交量为3,600手,较3月下降近40%。白银标的价格位于每盎司75.6美元附近,在前一周大跌6%后短期趋稳。

当前价格走势凸显了白银兼具贵金属与工业原料的双重属性。工业需求方面,中东冲突引发全球经济下行压力,持续压制光伏与电子行业的结构性需求。全球高利率环境延续,抬升了无息资产的持有机会成本,持续拖累白银估值。

资料来源:芝商所

资料来源:芝商所

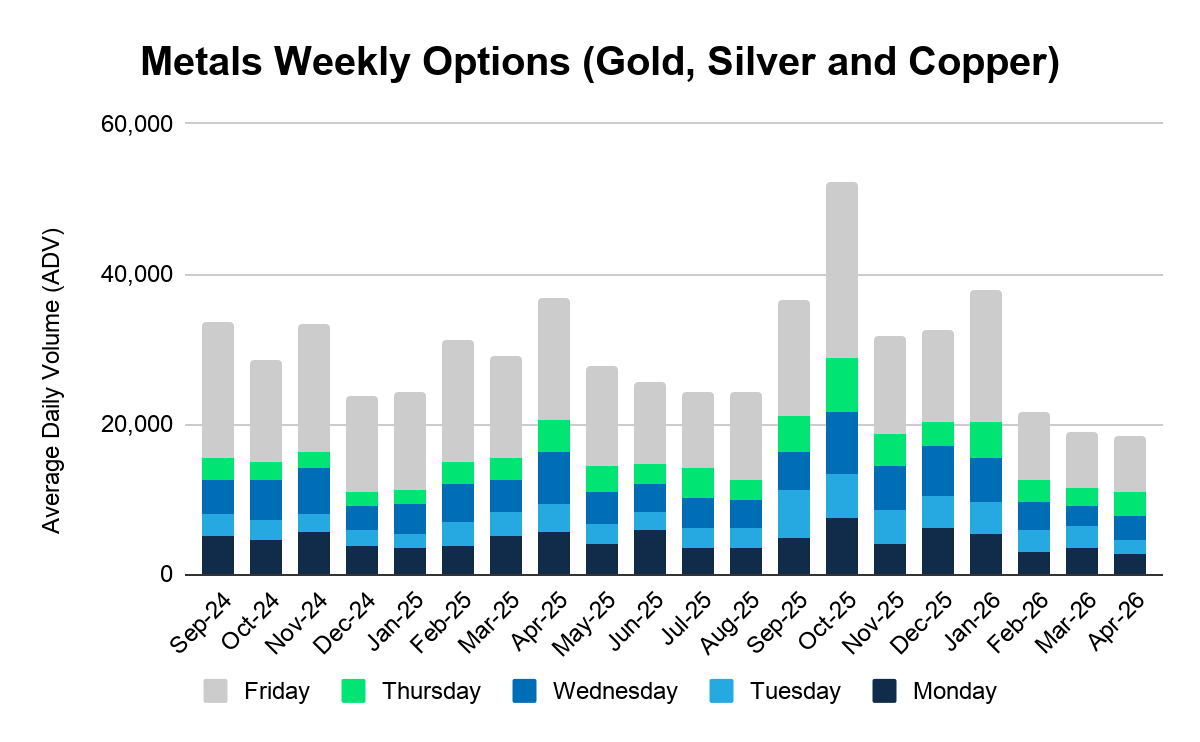

每周期权:精细化短期风险管理

受金属市场整体进入区间整理态势影响,周度期权成交量较3月小幅回落。全品类周度期权的日均成交量约为1.83万手,周五到期合约仍是核心流动性品种。尽管成交量已从2025年底至2026年初的创纪录激增中回落,但随着交易者更精准地管理周度风险,周一至周四到期合约的常态化交易标志着行业风险管理迎来向更精细化方向的结构性转变。

这一转变凸显出周度期权正在发展成为一种常规性的战术交易工具,助力市场参与者实时应对由宏观经济事件和全球形势变化引发的受新闻事件驱动的市场波动。

资料来源:芝商所

资料来源:芝商所

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。