预计阅读时间 3分钟

2026年2月金属期权报告

作者 芝商所CMEGroup

2026-03-12由于美联储政策不确定性及一季度期权交易量激增,黄金市场正在重新调整

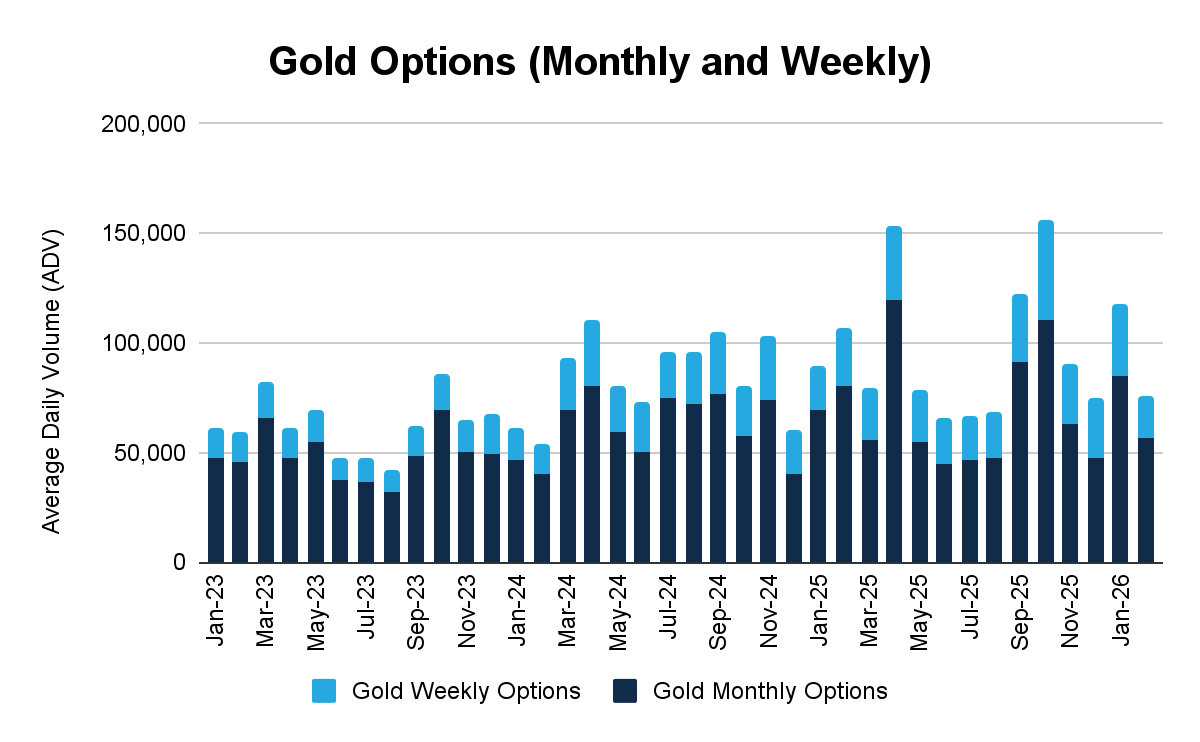

继1月底波动率大幅加剧后,黄金(OG)期权截至本月的日均成交量有所下降,月度合约达到56,000份,周度合约达到20,000份。

随着市场在FOMC会议纪要公布以及对美国货币政策预期的转变后重新调整,黄金价格维持在每盎司4,990美元的高位附近。尽管基础合约黄金价格(虚线)在接近历史高位处整固,但黄金CVOL(实线)显示出从年初高峰显着回落。这表明尽管黄金作为避险资产的吸引力有所减弱,但随着市场预计下一次重大方向性变动,隐含波动率仍处于历史高位。

在利率维持不变的情况下,FedWatch工具捕捉到了最新的市场头寸情况,这表明短期内降息的预期极低。黄金期权提供月度和周度两种期限品种,每个交易日均可交易。

资料来源:芝商所

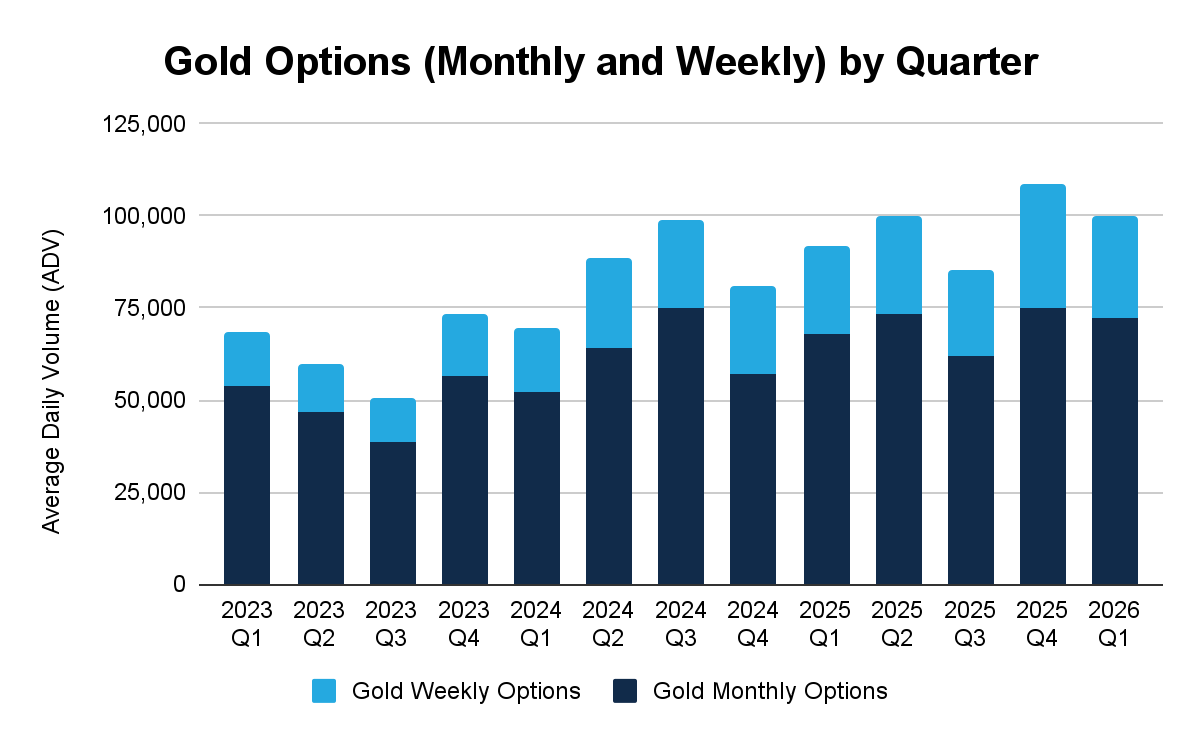

资料来源:芝商所

资料来源:QuikStrike

库存攀升与政策风险下,铜表现稳健

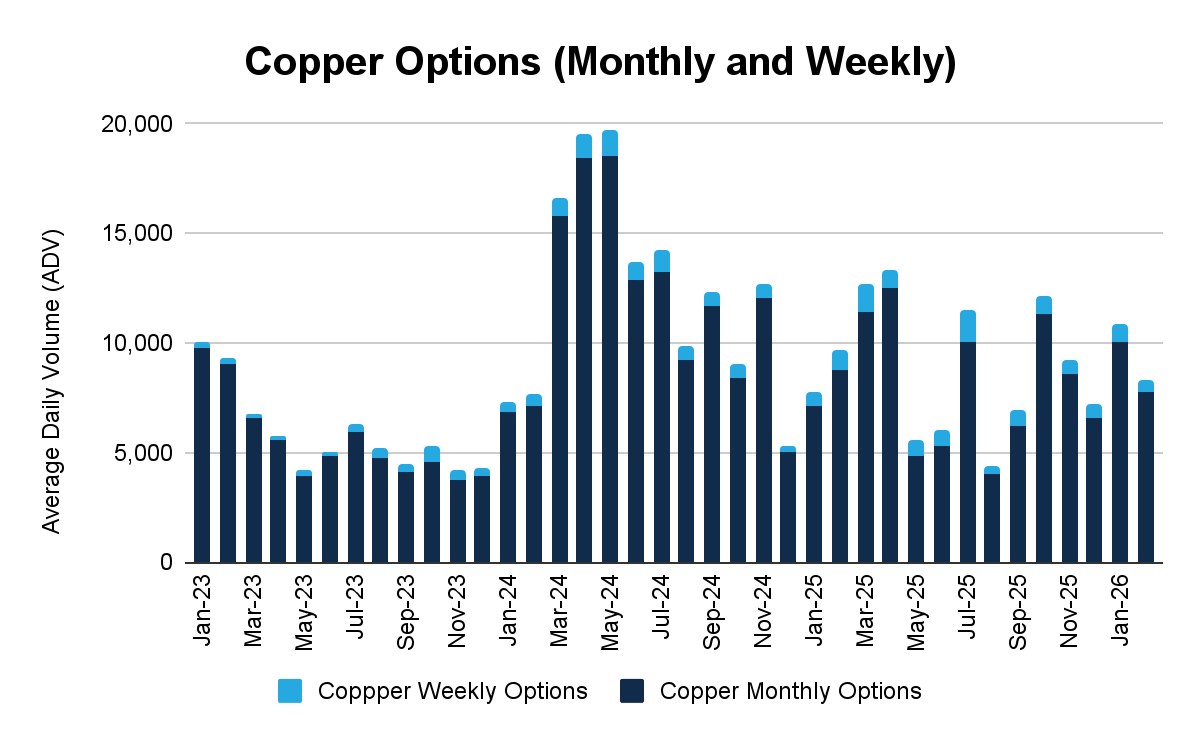

2026年开局良好后,铜(HXE)期权2月份成交量略有回落,月度日均成交量达7,700份合约,周度期权日均成交570份合约。尽管基础铜价向每磅5.80美元攀升,但由于多个亚洲市场因农历新年休市,交易活动仍显清淡。此外,受交易所监控库存升至11个月高点影响,涨幅受限,市场对近期供应过剩的担忧加剧。

除了短期供需动态外,随着美国商务部准备发布阴极铜进口相关调查结果,市场还面临着日益临近的政策风险。这些调查结果可能为重大贸易壁垒奠定基础,有报道称,美国计划在2027年分阶段实施15%的关税,并在2028年提高至30%,这为长期市场前景增添了新的结构性不确定性。

尽管存在这些交叉影响,但月度和周度合约的成交量保持稳定,表明投资者仍保持信心,并在积极对冲其风险敞口。

资料来源:芝商所

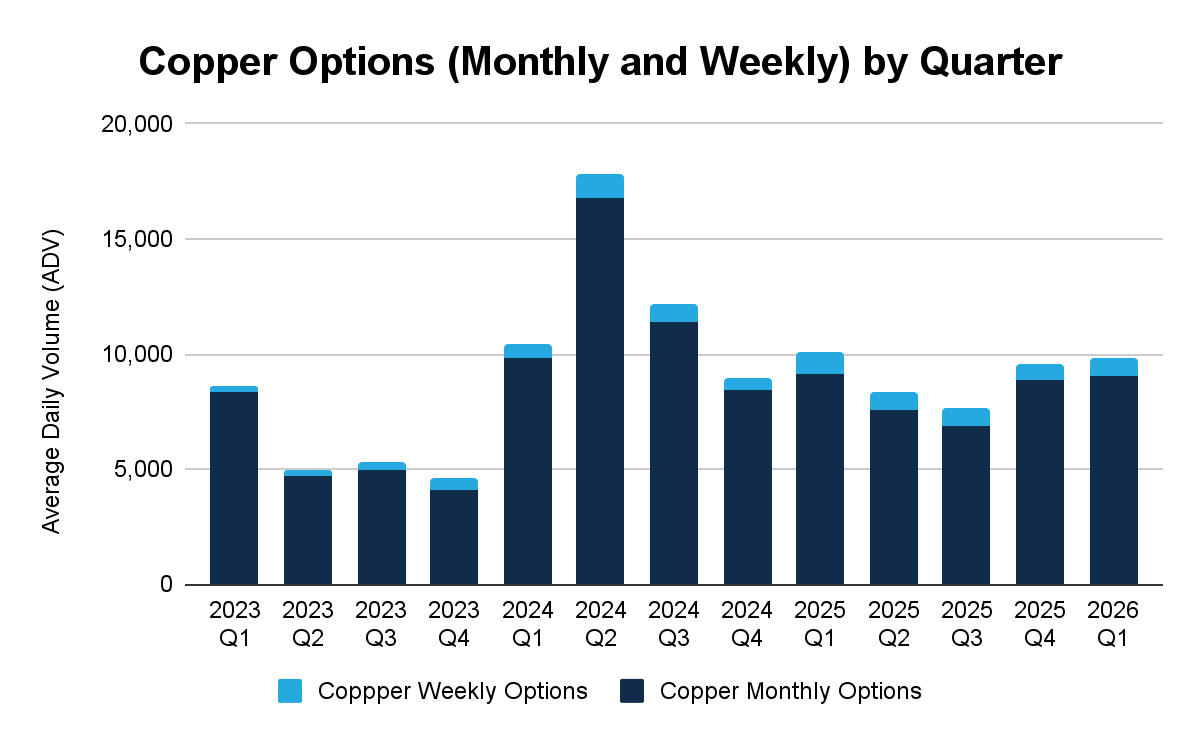

资料来源:芝商所

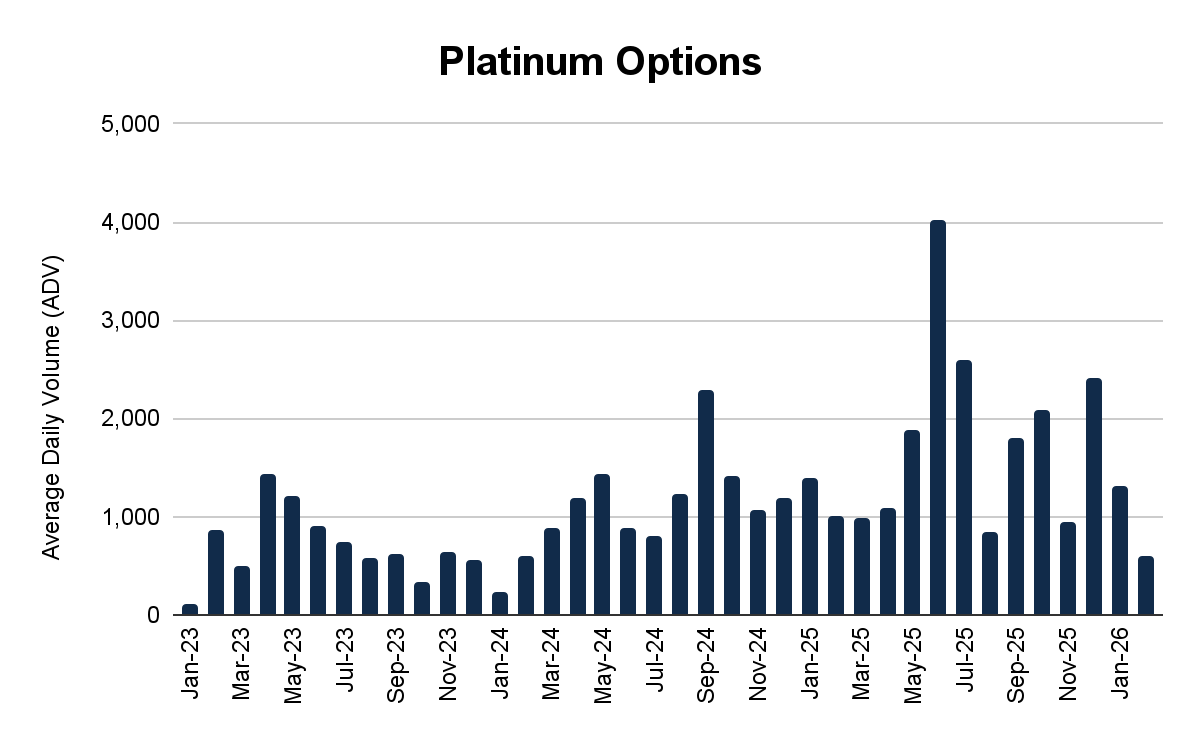

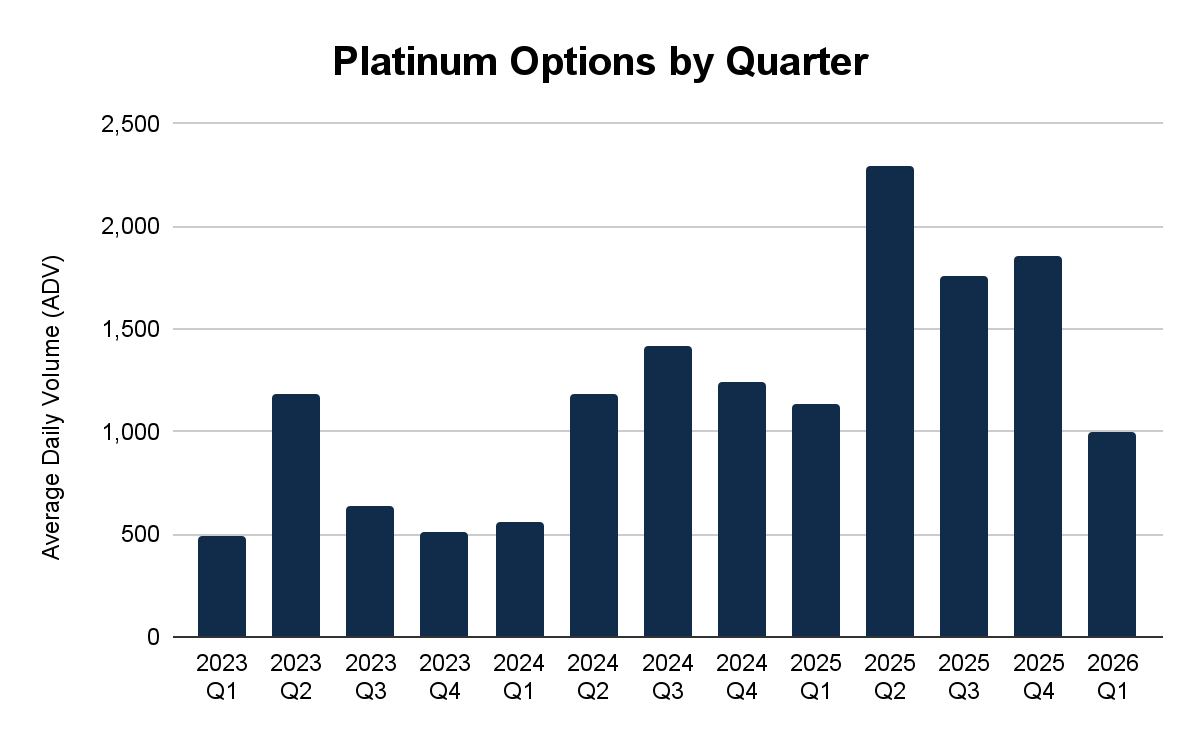

铂金期权在贵金属需求疲软的背景下降温

铂金(PO)期权活动2月份有所回落,截至本月日均成交量降至630份合约。参与度的下降是在2025年大部分时间观察到的较高参与水平之后出现的。铂金价格回落至每盎司约2,083美元,创下两个月低点,这与整个贵金属板块的普遍回调以及地缘政治紧张局势的小幅缓和相吻合。

从基本面来看,南非持续的供应中断仍构成挑战;不过,目前这些制约因素正被稳定的回收量和充足的地上库存所抵消。这种情况缓解了投资者对近期市场供应紧张状况的担忧,从而导致当前价格走势疲软。

资料来源:芝商所

资料来源:芝商所

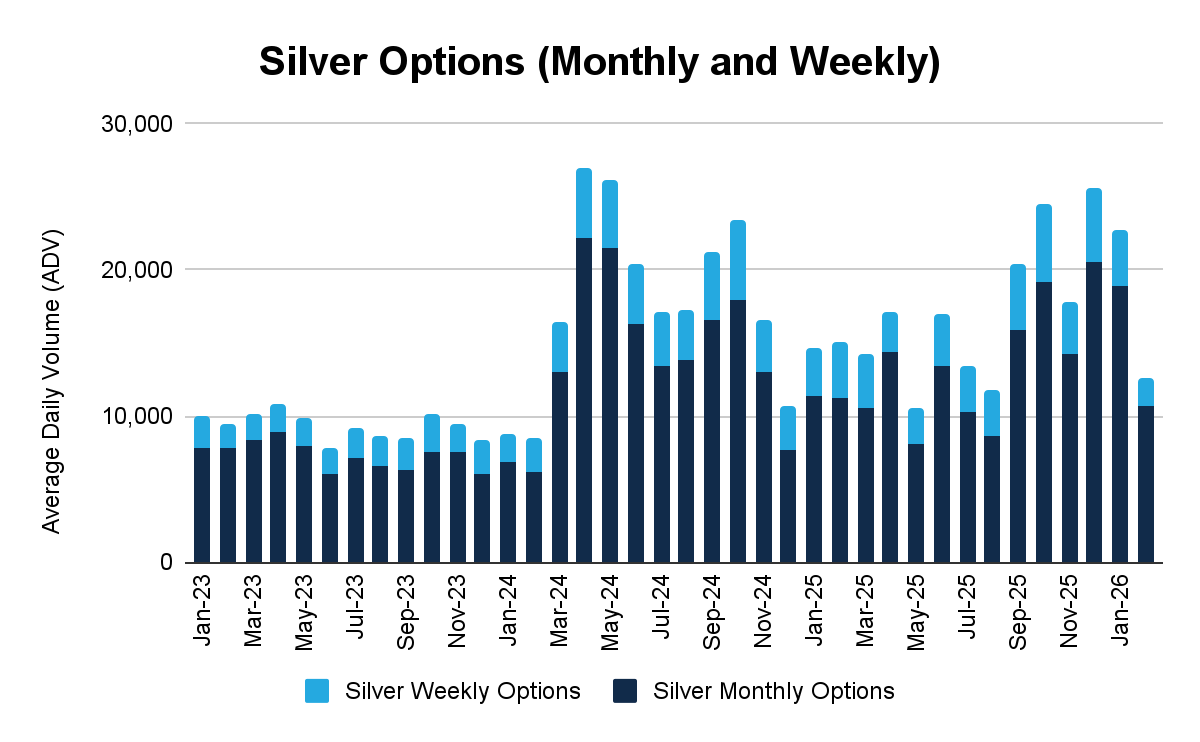

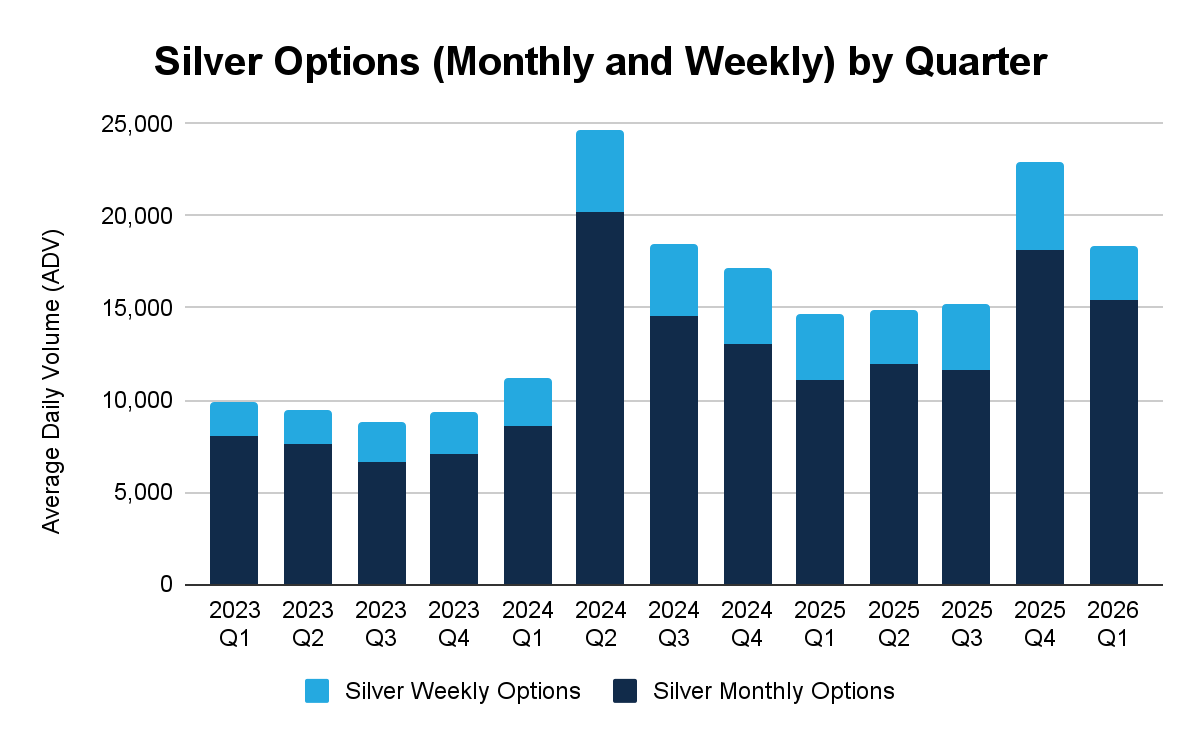

尽管2月表现平淡,但白银的增长势头仍在延续

白银(SO)期权活动2月份有所缓和,月度日均交易量约为10,700份合约,周度期权日均成交1,900份合约。这种缓和是在1月底开始的一段剧烈波动和新一轮抛售压力之后出现的。尽管近期月度活动有所回落,但整体趋势依然向好。2026年一季度的成交量与往年相比显着提升,凸显出自2024年以来持续的结构性增长。

这种增长凸显了白银作为贵金属和工业投入品的双重角色,使其对宏观经济趋势和工业需求预期的变化尤为敏感。

资料来源:芝商所

资料来源:芝商所

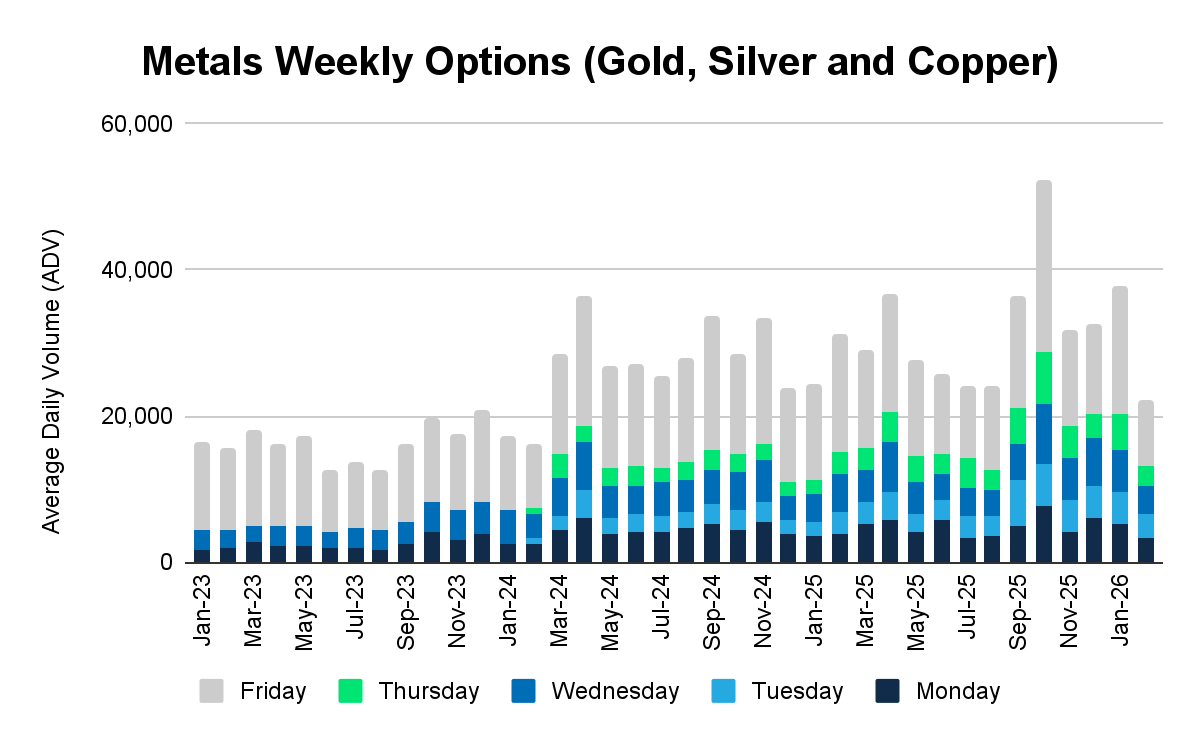

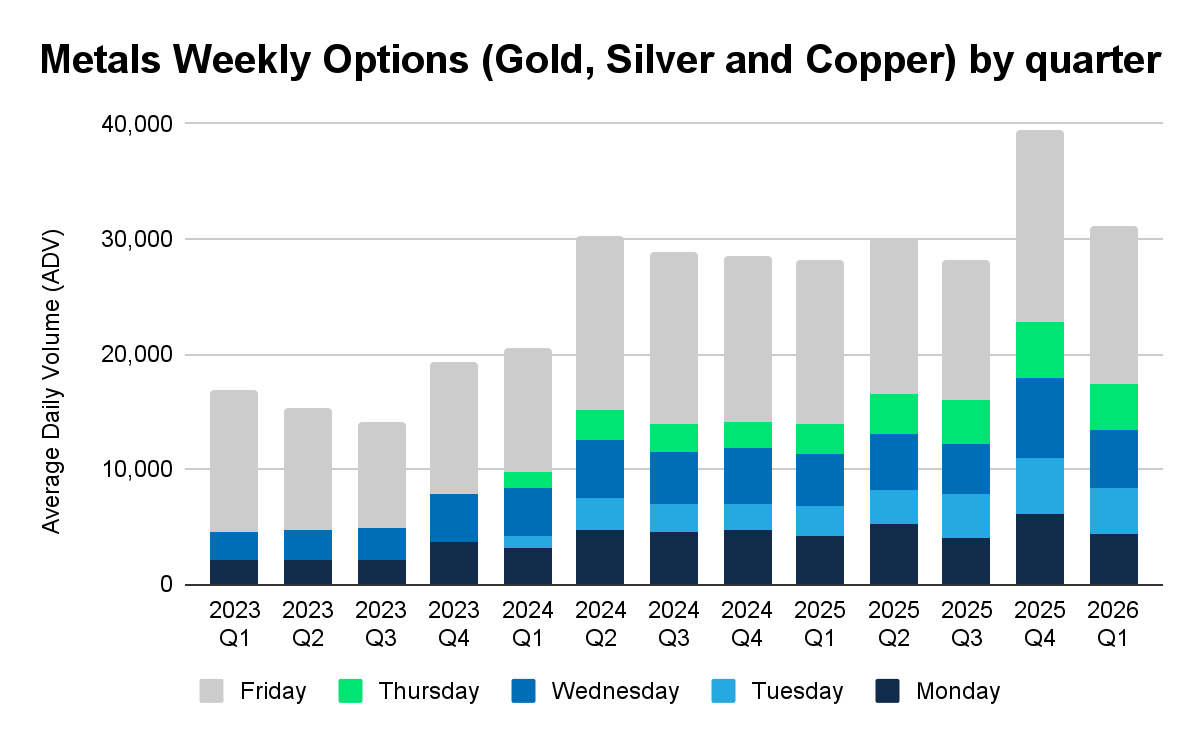

周度期权:周中到期需求增长

2026年2月,黄金、白银和铜的周度期权交易活动保持稳健,尽管较1月高位略有下降,但日均交易量仍接近25,000份合约。虽然周五到期品种仍是流动性的主要标的,但交易者正越来越多地运用周一至周四到期品种,以便更精准地管理每周环比风险。这一转变凸显出周度期权正在发展成为一种常规性的战术工具,让市场参与者能够实时应对由宏观经济事件和全球形势变化引发的受新闻事件驱动的市场波动。

资料来源:芝商所

资料来源:芝商所

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多