预计阅读时间 3分钟

7月反弹或是昙花一现 美股下行风险未解除

作者 期货日报

2022-08-03

7月美股出现了久违的强势反弹行情,创下2020年来最大单月涨幅。美股反弹可能是阶段性的,驱动美股反弹的因素,例如市场预期美联储加息节奏放缓、美国上市公司财报强于预期和量化交易策略空头离场也都是阶段性的。美国当前通胀依旧居高难下,市场低估了通胀的顽固性,且利率上升对美国经济和上市公司的影响会在三季度出现。另外,美股强势反弹不利于美联储控制通胀。

触发7月美股反弹的四大因素

I.市场预期美联储加息节奏放缓

伴随着美国经济指标走弱,预计对美国通胀见顶的预期,市场对美联储9月及以后加息节奏放缓的预期大幅升温,市场普遍预计美联储9月加息50个基点。另外,由于美联储主席鲍威尔为了安抚市场,释放了未来放缓加息节奏的鸽派信号,市场解读为本次美联储议息会议偏鸽派。6月FOMC点阵图表明基准利率达到3%-3.5%水平即为本轮加息周期终点,随着6-7月大幅升息,市场甚至开始price-in明年降息,风险资产价格出现强势反弹。

II.美国上市公司二季度业绩超预期

从已经公布的财报数据来看,美国多数大型企业业绩似乎超预期,美元利率上升似乎没有影响到二季度这些公司的营收增长。在迄今已公布财报的56%标普500指数成分股中,超过70%的公司业绩好于市场预期,科技型公司表现抢眼,例如苹果、亚马逊财报都超预期。财报显示,苹果第三财季实现每股收益1.2美元,高于市场预期的1.17美元;实现营收830亿美元,高于市场预期的828.08亿美元;实现净利润194.42亿美元,高于市场预期的189.76亿美元。亚马逊第二季度实现营收1212亿美元,高于市场预期的1190.93亿美元;实现净利润20亿美元,市场预期为13.81亿美元。

III.量化交易策略空头离场

据相关机构统计,7月,量化交易策略CTA解除了约1000亿美元看跌股票和债券的押注,推动美股和美债从史上最糟糕的上半年中开始复苏。

IV.美股调整后估值下滑刺激散户再度入场

在经历上半年持续大跌后,7月初美股估值大幅调整,FactSet数据显示,标普500指数上周的交易价格约为其未来12个月预期盈利的17倍,与过去10年的平均水平基本一致。散户由此再次入场,追踪美国散户交易流量的研究机构Vanda Research的数据显示,7月下旬,散户对一篮子热门科技股的买盘达到2014年以来的最高水平。一些投资者则甚至涌向风险更高的资产,比如杠杆ETF,也有更多投资者选择交易期权。

美股下行的三个潜在风险

一是美联储紧缩不会因经济衰退而停止,除非通胀得到控制,市场低估了此轮海外发达经济体通胀的顽固性。当前市场对美联储放缓紧缩节奏的预期前提假设条件在于:美国通胀趋于见顶回落,美国经济将继续沿着放缓趋势直至进入衰退,以此促使美联储不断调降加息幅度直至停止加息。而验证这一假设的关键在于美国经济数据的表现,从上个世纪70年代的历史经验来看,如果通胀不回落至2%附近,那么就算美国经济陷入衰退,美联储都不可能停止紧缩。美国高通胀阶段,美股都不大可能出现牛市的。

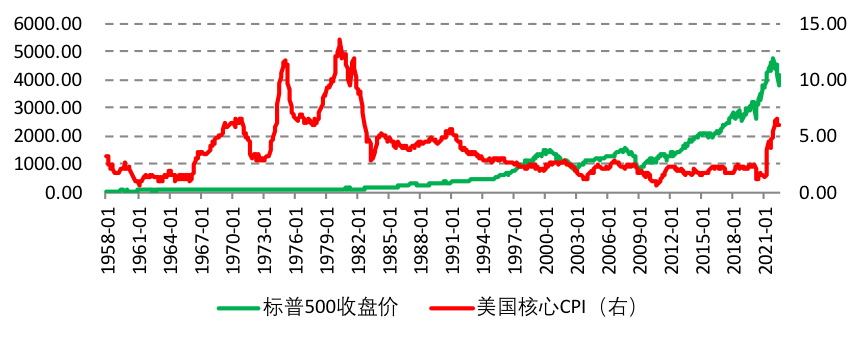

图为标普500指数和美国核心CPI同比历史走低对比

从美国PCE指标来看,6月通胀还在加速上扬。美联储决策者最关注的通胀指标,剔除食品和能源价格的核心PCE物价指数6月同比增长4.8%,高于市场预期的4.7%,前值4.7%。一方面美国工资-通胀螺旋尚未结束,美国劳工部公布的数据显示,美联储重要参考指标劳工成本指数6月环比增长1.3%,而同为美联储的重要参考指标之一的个人消费支出价格指数6月环比上涨1%,创2005年以来最快增速。由于空缺职位数量达到接近创纪录水平的1130万个,雇主们不得不以更高的薪资和其他福利来吸引和留住员工,导致劳动力成本持续上升。另一方面能源价格继续处于高位,且通胀蔓延至社会各方面的领域,例如房租涨幅继续攀升。

二是美国经济已经陷入了技术性衰退,美国上市公司业绩在三季度将明显下滑。美国二季度GDP环比折年率为-0.6%,连续两个季度负增长。另外,美国6月ISM制造业PMI跌至53,创下2020年7月以来新低水平,表明企业扩张速度明显放缓。FactSet的数据显示,投资者目前预计2022年标普500成分股公司的利润将增长8.9%,这低于6月底10.2%的预测。另外,美国银行业二季度业绩出现下滑,这可以视为美国经济下滑或衰退的先行指标。美国银行业业绩具有较强的顺周期性,经济下行导致美国净息差和其他收入下滑。美国银行业ROA表现与美国GDP同比走势拟合度较高,行业ROA走势基本领先GDP约一个季度左右。而且拨备覆盖率是观测美国经济边际变化的同步指标,例如2019年四季度美国GDP同比开始下滑,同期银行业拨备覆盖率上升。

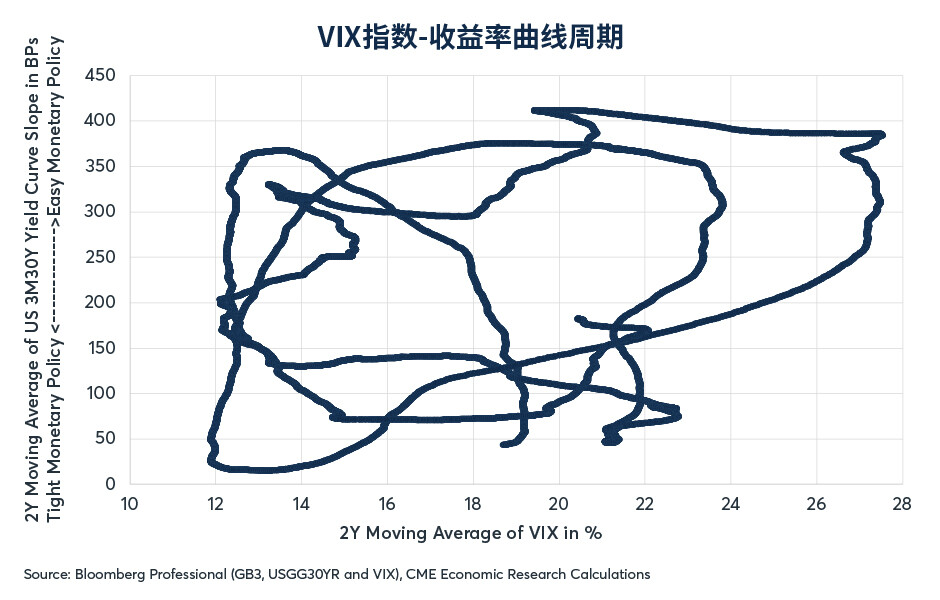

说到经济衰退,大家有看过下面这一张图吗?芝商所执行董事兼高级经济学家Erik Norland和里士满联邦储备银行的Anne Lundgaard Hansen,最近就VIX指数-收益率曲线周期发表研究文章,利用VIX指数与收益率曲线之间的关系去分析1990年到2021年的经济周期,同时预测下一次经济衰退什么时候开始。如果大家有兴趣了解更多,可阅读文章:https://www.cmegroup.com/cn-s/insights/economic-research/2022/could-vix-yield-curve-cycle-predict-next-recession.html,或观看视频:https://cme.cdnimage.net/video/9927.htm。

图表是预测经济衰退的指标

三是美国中期选举可能给美股带来波动。统计数据显示,有中期选举的三季度往往是是四年总统周期中波动最大的季度:根据投资研究公司CFRA的数据,自1944年以来,有中期选举的三季度市场平均下跌0.5%。

因此,尽管7月美股出现较为强劲的反弹,但是只要通胀不下行,美联储加息步伐就不会止步,利率抬升不仅会影响经济增长和上市公司业绩,而且还会继续打压美股的估值,美股后市大概率还是会继续下行。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多