预计阅读时间 3分钟

通胀攀升,日本“股债双杀”风险加大

作者 期货日报

2022-07-07

在欧美央行持续收紧货币的背景下,日本央行却在“逆势”宽松,但这似乎也没能挽救日本股市和债市的颓势,尤其是日本国债市场,收益率持续攀升,并遭遇国际资本的抛售。那么日本未来会出现“股债双杀”吗?日本央行能否抗住通胀攀升压力而维持宽松的货币政策呢?我们认为日本出现“股债双杀”的可能性很大,但日本央行不会很快逆转宽松的货币政策,日本经济不排除陷入“滞胀”的可能。

日本经济增长已经放缓

从经济增长情况来看,日本的经济复苏仍然在主要经济体中仍然属于比较靠后,仍然没有恢复到2019年的水平。今年一季度实际同比增长只有0.4%,环比折年率为-0.5%,增长比较疲弱。所以在这种情况下,日本央行仍然采取宽松的货币政策。

分项数据来看,2022年一季度,日本私人投资和公共投资同比都出现负增长,净出口更是同比大幅下降133.9%,这意味着欧美经济增长放缓影响日本的出口,且日本利率上升影响公共部门和私人部门投资。

调查显示,受能源价格进一步上涨、日元大幅贬值加剧企业成本上升等因素影响,二季度日本大型制造业企业信心指数由上季的14点降至9点。全部16个制造业行业中,12个行业大企业信心下降,其中日本核心产业汽车行业大企业信心指数下降4点至负19点。

从经济增长内在驱动力来看,日本经济长期停滞的情况没有得到改变。在上个世纪90年代日本房地产泡沫破灭之后,日本经济增长就几乎停止,但是资产负债表得到了充分的修复。银行体系不良率从顶峰时超过10%降至2005年9月的2.5%,到2007年再下降至1.5%。日本私人部门的资产负债表得到修复,原有的资产泡沫消失殆尽,金融机构的不良资产基本出清。

然而,日本经济依旧没有起色,主要是信用很难扩张,而信用扩张受限并非货币偏紧,而是社会总需求疲软,日本劳动力萎缩对经济增长的贡献是负面的,短期不可逆转。若要对冲人口因素的负面影响,需要在资本投入和全要素生产率增长上有明显的正向贡献。老龄化加剧背景下,内需严重不足,日本企业在资本开支上一直非常保守和谨慎,资本投入增长明显落后于其他发达国家。

日本央行逆势宽松并非零挑战

日本央行为何逆势宽松呢?主要的原因是日本经济增长动能疲软,需要将融资利率持续压制在低位。为了捍卫“无限量购债”的承诺,日本央行6月购买了创纪录的14.8万亿日元国债,其持有的日本国债超过总量的50%,跨越了一个历史性的里程碑,也超过了2002年11月购买的11.1万亿日元,创下了最高月度总额。根据日本经济研究中心计算,日本央行需要在其目前持有的500万亿日元基础上再增加120万亿日元,才能将长期利率维持在0.25%,其债券持有量正在迅速逼近总量的60%。

当然,日本央行实施收益率曲线控制并非没有约束因素。第一个约束因素是日本央行持续购买国债可能导致日本央行无债可买,收益率曲线将难以避免地波动。控制收益率曲线也导致日债出现收益率曲线深度倒挂,由于日本央行将重点放在10年期国债收益率上,7至9年期国债债收益率现在高于10年的收益率。随着日本央行持续购买国债,私人金融机构持债数量迅速下降,截至3月底,银行和其他存款机构持有的日本国债占总量的11.4%,而保险和养老基金持有23.2%。

日本政府债务也不能无限制扩张,仍面临制约。民众对于政府的信心是维持日本政府债务稳定的一个重要基础,一旦通胀冲击日本经济,那么民众的信用就会动摇。另外,国际评级机构及市场投资者的行为也会约束日本政府的债务扩张。日本历史上也曾发生过债务大幅扩张导致评级机构下调日本主权信用评级并引发债市动荡的情形。

第二个约束因素是日本通胀持续攀升。面对进口能源价格飙升,日本央行逆势宽松可能会遭遇严重挑战。日本90%左右的能源均依赖进口,大部分以美元计价,随着今年全球石油、天然气和煤炭价格飙升,日本能源成本水涨船高。以美元计价的WTI原油价格今年首半年涨幅超过40%,如果以日元计价,涨幅已经接近70%。受日元贬值和全球供应影响的不仅仅只有能源价格,食品和原材料价格也在步步攀升,并促使物价全面抬升,无论是纸张、钢铁还是混凝土都难以幸免。虽然疲软日元可能会利好日本出口商,但同时许多依赖海外进口商品的制造商不得不将高涨成本转嫁给消费者,消费对日本GDP贡献会明显下降,拖累日本股市下跌。

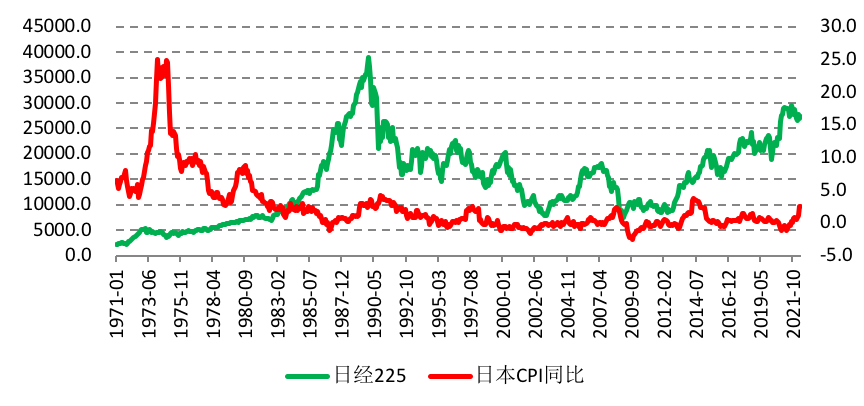

图为日本CPI同比增速和日经225指数历史对比

因此,我们认为短期来看日本央行将压低利率,为经济增长提供低利率环境的情况不会改变,但是如果日本通胀超预期上涨,尤其是能源价格的持续攀升,将给日本经济带来挑战。原本日本经济就因人口老化和社会总需求不足而增长停滞,一旦日本通胀超预期攀升,那么日本也会陷入类似于欧美滞胀的泥潭。届时日本股市可能会不跌,“股债双杀”可能性很大。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多