预计阅读时间 3分钟

通胀居高不下,美联储还有什么妙计?

作者 期货日报

2022-06-16

北京时间6月16日凌晨,美联储决议加息75个基点。我们认为,美国高通胀持续时间会很长,且回落缓慢,美联储加息和缩表等紧缩政策作用于需求端,对供应冲击带来的通胀压力缓解作用很小。参照上个世纪70年代滞涨期的经验,美联储可能不得不付出经济减速或衰退的代价来遏制通胀。就算是美国经济减速或衰退,美联储都不大可能停止紧缩。

美国当前高通胀与70年代滞胀期类似

美国劳工统计局公布数据显示,5月,美国CPI同比上涨8.6%,较4月提升0.4个百分点,创1981年12月以来新高,并高于上月及预期的8.3%增幅;CPI环比增长1%,显著高于预期的0.7%和上月的0.3%。5月,美国核心CPI同比上涨6%,较上月的6.1%有所回落(回落0.1个百分点),但依然高于预期的5.9%;核心CPI环比增长0.6%,与上月增幅持平,但高于预期的0.5%。

分项数据来看,细分项目几乎都在涨,住房、机票、二手车、卡车以及新车贡献最大。能源成本主导了整体CPI的飙升。能源价格指数同比上涨了34.6%,是自2005年9月以来最大的同比涨幅。食品价格飞涨,鸡肉、鸡蛋、牛奶和纸杯蛋糕的价格也在飙升。

值得注意的是居住成本在加速上升。5月,住房价格同比上升5.45%,高于4月份的5.14%,为1991年以来的最高水平。5月,房屋租金同比上涨5.22%,高于4月份的4.82%,创历史新高。在CPI中合计占权重高达30%的“主要居所房租”和“自有住所换算等值房租”(OER)在5月同比增速达到了5.2%和5.1%。

从上个世纪70年代滞涨期通胀驱动因素来看,除了60年代美国经济高增长带来的需求强劲和宽松的货币政策、大规模刺激的财政政策之外,石油危机和制造业竞争力下降带来的供应问题也起到重要的原因。当前,全球高通胀的原因很大一部分来源于供给冲击,尤其疫情过后带来的产业链重构、供应链恢复缓慢和俄乌冲突带来的能源危机。

美国很难不付出代价来遏制通胀

上世纪70年代滞涨期,为遏制高达两位数的恶性通胀,时任美联储主席沃尔克将利率提高到了20%。虽然通胀最终得到遏制,但代价却是美国GDP增速从1978年的5.5%降至了1982年的-1.8%。

美国前财长萨默斯近期发布了一份题为《过去与当下的通胀比较》的研究报告,研究报告指出,对20世纪50年代和80年代通胀数据的重新审视表明,当前,我们不能过度乐观地认为无须付出多大代价就能把通胀控制住,因为当前通胀需要下调的幅度与历史相比要更大。美国CPI统计下的住房通胀这一项不仅不会迅速下降,未来几个月还会继续攀升。目前,私营部门房屋租金增幅依然处于16%的高位,预计今年年底住房通胀会达到7%,对核心CPI的贡献接近3个百分点。与历史上的通胀周期相比,过去,住房价格往往是压低通胀的一个重要因子,但如今它已然成了一个不利于遏制通胀的阻碍。

再回顾一下历史,上个世纪60年代以来,美国共计进行了11次加息,只有1965年、1984年和1994年加息没有引发经济衰退,且成功的将通胀打压下来。和当前宏观环境类似的、可供参考的加息周期是上个世纪70年代滞涨期。另外,就算不是滞涨期,还有两场加息引发了经济危机或金融危机,分别为2000-2001年加息导致互联网泡沫破灭,2007-2008年加息导致次贷危机演变为全球金融危机。何况,2000-2001年、2007-2008年美国通胀压力远低于当前的水平。

经济减速衰退都不会让美联储放弃紧缩

当前,有部分观点认为,一旦美国经济减速或者美股暴跌会使得美联储暂缓货币紧缩,例如9月停止加息,或者暂停缩表,参考的经验是2017-2019年。然而,我们认为,当前通胀环境远高于2017-2019年,而失业率也低于2017-2019年,美联储很难再现上一轮中途停止加息和缩表的情况。

从上个世纪70年代滞胀期的历史经验来看,我们发现:只要美国通胀还是处于高位,就算美国经济陷入衰退,美联储还是会继续进行货币紧缩,例如持续加息。

当前美国经济指标已经开始走弱,开始是对按揭贷款利率敏感的房地产市场,接下来是美国居民消费。美国6月密歇根大学消费者信心创历史最低,初值50.2,创历史新低,大幅不及预期的58.2,也远低于5月终值58.4。通货膨胀超过了工资增长,使得许多美国人动用储蓄并承担更多债务。由于高物价使可自由支配的收入减少,意味着非必需品消费减少,消费者支出更为明显的放缓成为美国经济的风险因素。

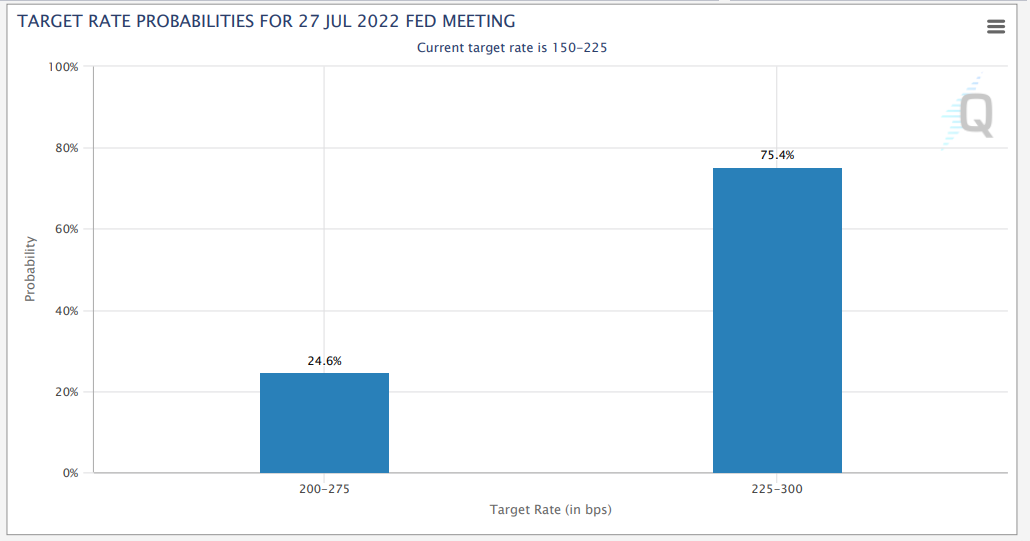

因此,在通胀回落至美联储目标框架之前,美联储加息和缩表都还将持续,并不会因美国经济增速放缓或衰退而停止加息。市场在美国公布5月份CPI数据指数,对美联储加息预期再度升温,美债收益率有望继续上升。芝商所FedWatch工具显示,7月27日,美联储7月加息75个基点的概率达到75%。(查看FedWatch工具:https://www.cmegroup.com/cn-s/trading/interest-rates/countdown-to-fomc.html)

图为FedWatch工具测算的7月美联储加息概率

FedWatch工具主要用来预测联邦公开市场委员会(FOMC)在未来调整利率的可能性,在计算升息或降息时,FedWatch利用芝商所的30天短期联邦基金期货(FedFund Futures)的价格来进行计算。FedWatch工具也提供美联储的利率意向位图(Dot Plot),显示各个美联储分行主席对于短期和长期联邦基金利率的走向预期。因此,投资者不妨善用这个免费工具作风险部署和提高回报机会。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多