预计阅读时间 2分钟

美股迎来大反弹,二季度稳了?

作者 和讯期货

2022-04-08

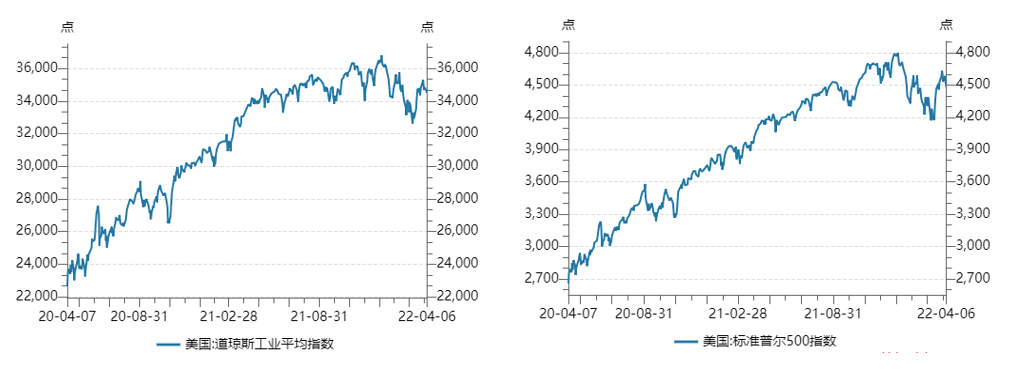

3月初至今,美股三大指数企稳反弹,债券收益率继续上升,利率曲线呈现扁平化,两者对经济前景释放出不同的信号。我们认为,美股将转入短暂的熊市,但在通胀被压制住或是劳动生产率进一步提高之后,美股可能还会保持长牛。

俄乌不是美股调整的真实原因

滞涨期美股通常表现疲弱?

俄乌不是美股调整的真实原因

俄罗斯和乌克兰两国冲突以来,美股出现快速调整,今年一季度,美国三大主要股指集体下跌,道琼斯工业指数、标普500指数、纳斯达克指数分别下跌4.57%、4.95%、9.1%,这是疫情之后,美股三大指数首次集体出现季度阴线,但是我们认为,美股调整是美国居高不下的通胀和比较悲观的经济前景的集中释放,而不在俄罗斯和乌克兰两国冲突。国际衍生品智库分析师认为,经济放缓和利率上涨的环境使客户对美股缺乏热情,美联储加息副作用逐步显现。

我们认为,国际衍生品智库所说的加息副作用,不是指加息本身带来的副作用,而是指美联储四不像的加息,一方面美联储的确是在加息缩表,另一方面美联储政策节奏远远落后于国债市场给出的指引,美联储紧缩没有压制住通胀。

从长短端美债收益率中所隐含的通胀预期来看,之前的Taper和试探性的加息没有压制住通胀。原本的疫情打乱了美国原本的经济周期,本应在2020年四季度到来的衰退,提前至2020年一季度,“洪水滔天”掩盖了原本衰退的节奏,美国经济提前复苏。我们认为,本轮美国经济衰退可能会更早到来,衰退周期可能会更加漫长,并且衰退的信号已经发出。

滞涨期美股通常表现疲弱?

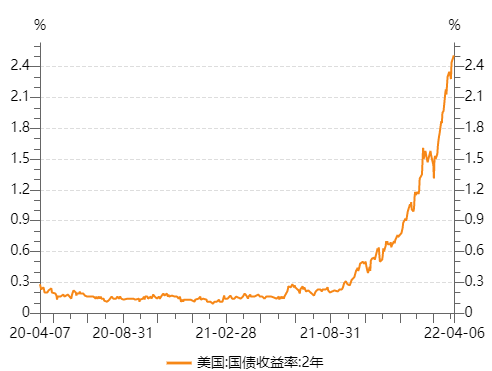

根据当前债市给出的信号,美国经济将进入长期滞涨期。进入2022年,不同期限的长短端美债收益率出现了倒挂,其中5年期与30年期国债收益率出现倒挂、美国2年期与10年期国债收益率也出现倒挂,还有一个比较诡异的现象,即名义利率的飙升,实际利率低位“躺平”,也就是说通胀居高不下还将维持很长一段时间。

回顾20世纪70年代的大通胀时期,美股往往会表现比较弱,但随着通胀预期见顶和通胀数据回落,美股会呈现出见底反弹的走势。不过,有一点可以确定,目前美国的通胀处于高位,后期还有进一步走高的可能。看似很鹰的美联储还是落后于市场预期,4月6日公布的3月美联储会议纪要显示,联储官员预测的长期利率中位值水平为2.4%,这与市场给出指引基本一致,但是远超美联储的政策利率。只要政策利率大幅落后于市场指引,资产通胀和资源通胀还得持续,美股就会受到压制。

按照原本的设想,美联储收紧流动性自然而然会将通胀遏制住,但资本市场和居民端没有很好的消化过量流动性造成的影响,劳动力短缺和本土劳动积极性降低成为推动美国通胀继续走高的直接原因,所以解决劳动力短缺是打破通胀螺旋的必要手段。

美股短期和长期的交易逻辑

不论是美联储主席鲍威尔还是另一位重要人物布雷纳德,都不愿意通过比较激进的紧缩方式来遏制通胀,相反他们更愿意远远的跟随市场的步伐来制定美联储的政策。尽管普通劳动者尤其是低收入劳动者会因为各式各样的资产缩水而重归劳动力市场,但美联储的重要官员也会因此受到比较严重的损失。

政策大幅落后市场隐含的预期,可能会使得劳动力继续短缺,美国社会的通胀螺旋无法打破,类似美联储鲍威尔和布雷纳德的立场,可能会让通胀延续更长时间,进而不利于美国科技的创新和劳动生产率的提高,只有保罗沃尔克式的人物出现才有可能主动刺破资产泡沫,才有可能彻底打破美国的通胀螺旋。

大摩首席美股策略师Michael Wilson在周一给客户的报告中表示,近期的股市反弹将是短暂的,在经济增长放缓下,建议投资者寻求债券避难,在防御性股票上加倍下注。用中期维度的眼光看,我们基本认同Michael Wilson的观点,但在短期情绪缓和引起的反弹和更长期的科技革命引发的生产效率提高会则是美股上涨的短期和长期的交易逻辑。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多