作者 和讯期货

2022-03-11

美债利率可能会出现深度倒挂

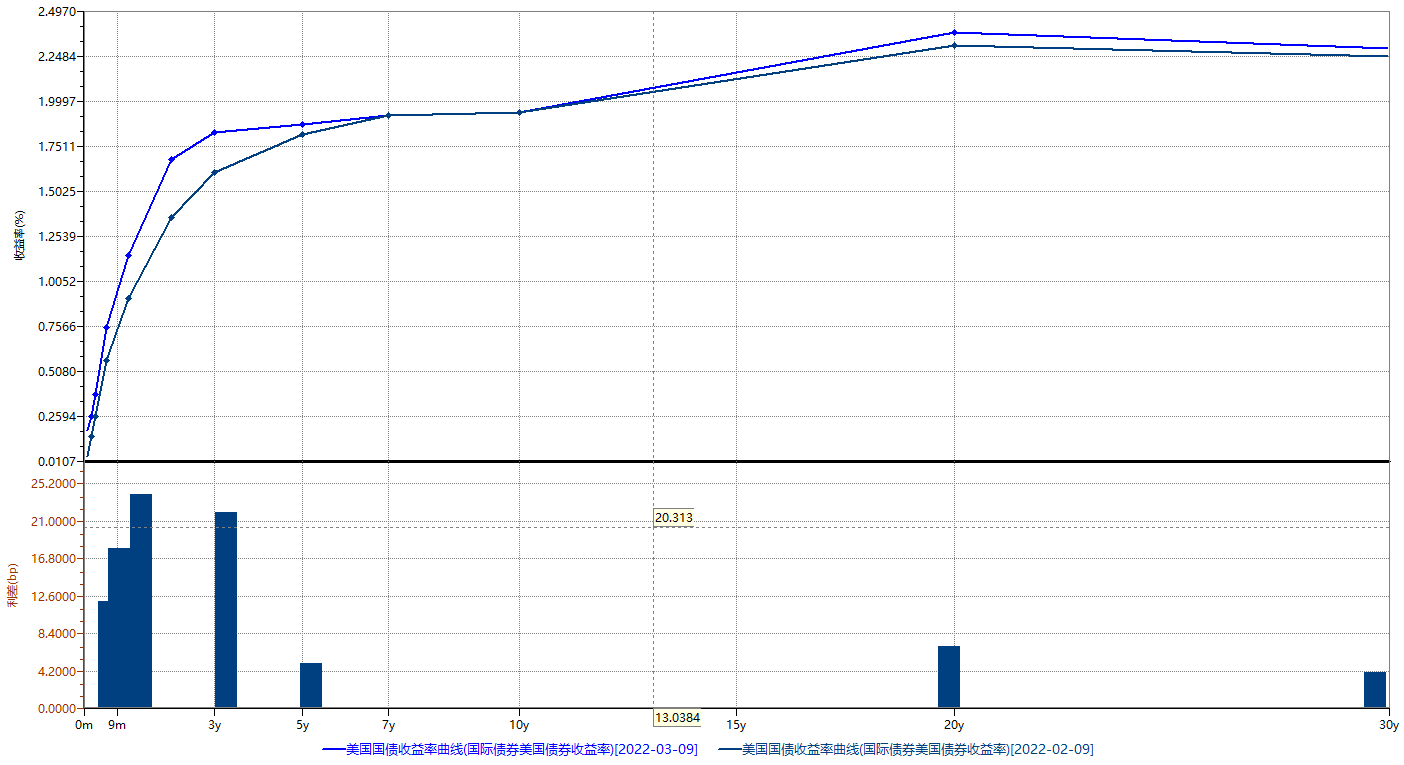

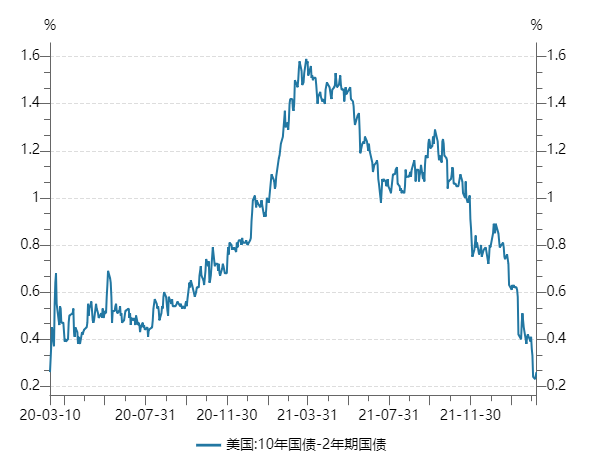

从过往的经验来看,基本金属剧烈波动、原油井喷式上涨、Market Corner都是流动性泛滥之后的经济滞涨期比较普遍的现象。美债利率曲线较一个月前更趋于扁平化(图1),10年期与2年期美债之间的利差进一步收窄(图2),创2020年3月疫情以来的新低。

图1:美国国债收益率曲线

假如这一趋势延续,美国国债收益率曲线在未来一到两年内出现倒挂,按照历史上多轮经济周期可以初步得出结论,美国经济大概即将陷入衰退。更加让市场担忧的是当前通胀居高不下,美联储还没有开启加息,一旦美联储加息缩表,未来美国经济会面临更大的压力,债券利率极可能会产生深度倒挂。

图2:美国10年国债和2年国债利差

长债后市高位震荡为主

从经济数据看,毫无疑问美国经济整体已经恢复到了疫情之前的水平,但由于经济恢复的实现路径存在问题,极少投资者对美国经济前景表示乐观。

疫情以后,美国财政、货币迅速发力,使得政府刺激力度远远超过了实际总需求,经济数据快速恢复,同时,受多轮新冠变体病毒的扰动,全球以及美国供应链中断和美国劳动力成本的快速上升制约了美国潜在产出的修复,也就是说,美国经济数据存在“虚高”。在刺激已经退坡、刺激余效仍存的情况下,留下的只是短期居高不下的通胀和随时可能回调的经济。

基于对经济前景的过度担忧,美国长债收益率中枢很难再度抬升,整体偏高位震荡,但由于当前通胀预期不断走阔,即使长端实际利率没有太明显的抬升,名义利率也很难大幅下行。相反,缩表的扰动和短期的情绪变化却有可能将长债收益率拉至近年来高位。

短端利率上行或超预期

与此同时,美联储加息箭在弦上,摩根士丹利首席执行官James Gorman在悉尼AFR峰会上接受采访时评论美联储主席鲍威尔面临的选择,“你必须提高利率,但你又不想让经济陷入衰退。如果你让经济陷入衰退,你就会面临很糟糕的滞胀,他的处境很棘手,”其还称,“美联储将非常有条不紊地加息——我认为他们的加息步伐会很稳,但不可阻挡。”

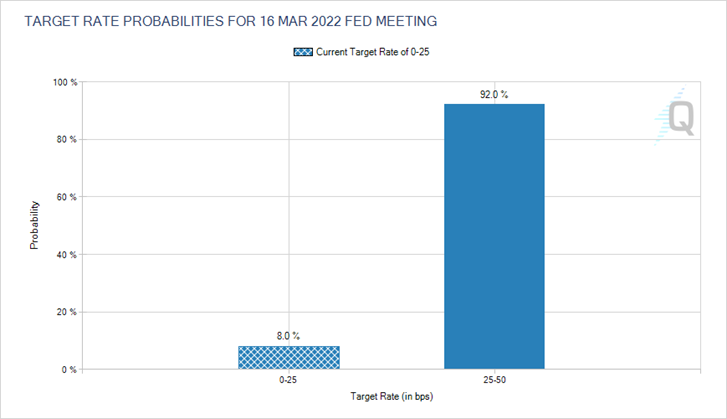

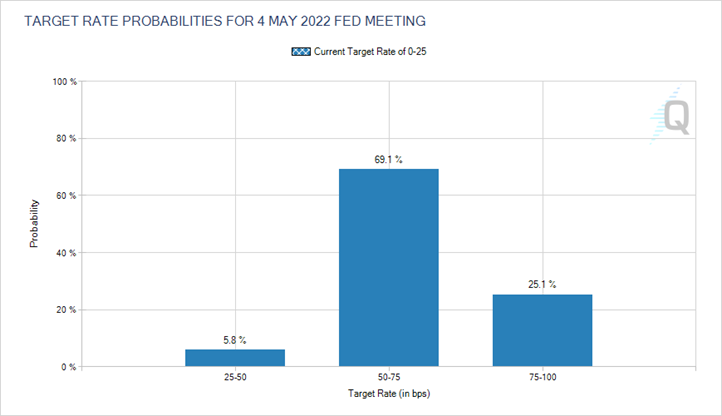

鲍威尔在近期国会听证会上已明确支持3月加息25个基点,根据芝商所分析工具FedWatch的预测来看, 3月加息25个基点的概率高达92%(图3),距离100%只有一步之遥,而5月加息的概率加息50个基点的概率超过50%(图4)。

图3:3月16日美联储会议的利率预测概率(截至2022年3月7日)

图4:5月4日美联储会议的利率预测概率(截至2022年3月7日)

我们认为,美国股市和债市对3月加息25个基点已经price in,但短端利率对5月继续加息还未充分体现,后期短端利率上行速度或超预期。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。