预计阅读时间 3分钟

美伊冲突下,如何从油价涨跌看出美债走势?

作者 期货日报

2026-03-19

自美伊冲突爆发、霍尔木兹海峡通航受阻以来,美债利率随原油价格一起快速上行,2年期已从3.4%上升至3.6%附近,10年期则从4%升至4.2%附近。

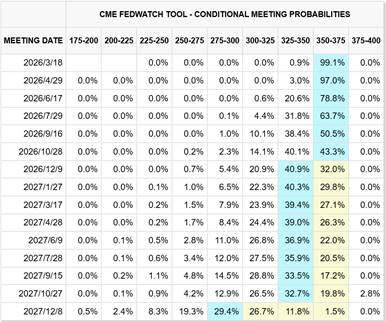

核心驱动逻辑在于油价大幅上涨重新点燃市场通胀担忧。一方面,通胀风险直接推升通胀补偿,带动名义收益率走高;另一方面,通胀反弹显着扰动美联储政策路径。此前美联储在就业与通胀之间权衡,因判断关税对物价的冲击为一次性脉冲式影响,通胀整体呈缓和态势,政策天平向就业倾斜,因而连续降息。而本轮冲突后,WTI原油自冲突前65美元/桶快速攀升至95美元/桶附近,一度突破100美元/桶,通胀预期显着升温。尽管调查类通胀预期尚未明显转向,但一年期盈亏平衡通胀率已飙升至4.94%,接近俄乌冲突爆发初期水平。根据芝商所的FedWatch工具,市场持续修正美联储降息预期,目前仅定价年内12月或有一次降息。

表1:市场预期年内美联储仅降息一次

资料来源:芝商所的FedWatch工具https://cme.cdnimage.net/fed-watch/

地缘冲突影响美债的三阶段框架

历史上,地缘冲突对美债的影响通常沿情绪冲击——事实影响——影响消退三阶段演进。

一、情绪冲击阶段:美债作为全球核心避险资产,在地缘风险预期升温或冲突爆发初期,资金涌入推动收益率下行。本轮冲突从日度数据看似乎直接跳过该阶段,但从日内高频数据观察,3月2日纽约盘初10年期美债收益率曾受避险买盘支撑下行,随后市场逻辑快速切换,收益率大幅反弹,避险效应仅短暂显现。

二、事实影响阶段:市场转向评估冲突对经济与政策的实质影响从而定价。本次冲突发生于全球核心产油区,霍尔木兹海峡实质封锁冲击全球约20%的原油与LNG海运供应,能源价格敏感度急剧上升,开盘当天美债市场迅速从交易避险转向交易能源驱动的通胀再定价。

三、影响消退阶段:随着核心信息逐步被价格充分反映,市场对地缘事件的敏感度下降,开始重新审视高油价的影响,逐步聚焦经济基本面、货币政策等原有主线。当然若冲突明显缓和或终结,包括美债在内的资产定价将回归常态宏观基本面叙事。

当前美债交易处于哪个阶段?

当前美债市场正处于第二阶段向第三阶段过渡的关键窗口期。原因有二:

其一,美伊冲突已持续20天左右,当前市场对冲突各方的核心战略意图、作战实力、国内政治掣肘及外部约束条件已有较为充分的认知,相关信息已较大程度上被市场定价,尽管未来走向还不明朗,但后续边际影响与博弈走向相较之前更趋清晰。

其二,从市场表现来看,冲突爆发后,美债利率、原油、美元指数齐涨,能源受益国货币坚挺,日韩等严重依赖能源进口的国家货币和股市遭受重创,但近日,美债利率、原油以及美元指数走势步调似乎不再那么一致,日韩等国的股市和汇市也有回升迹象。资产走势开始分化,不再单一交易地缘风险溢价。

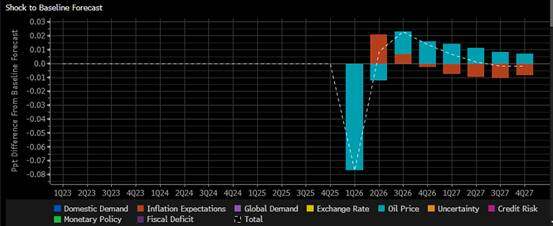

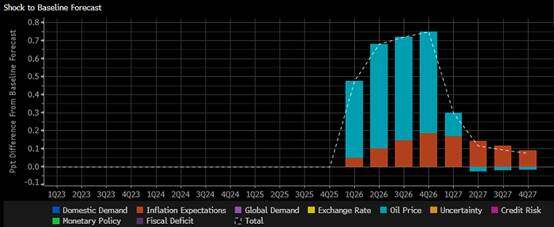

这个时候,短期内,美债走势影响因素也开始多元化。一方面,美伊冲突带来的通胀影响还在,当前原油价格在100美元/桶左右,假如局势进一步紧张,不排除原油价格继续超预期上冲,导致通胀因素再次阶段性主导美债市场,令美债利率进一步走高,此时我们不排除美债利率进一步上行至4.5%甚至以上;另一方面,在局势未进一步明显变化时,其他因素开始显山露水,譬如原油价格暴涨对经济直接的影响是“胀”,但同时也会带来“滞”的问题。当市场开始定价“滞“的影响,美债利率预计会开始走低。根据彭博SHOK模型分析,我们假设地缘事件扰动下,原油上涨30美元/桶,通胀预期上升0.2个百分点,可以看到美伊冲突对GDP的影响主要集中在当前季度,之后则明显减弱,且整体幅度不大,但冲突对通胀的影响可以持续两年时间,且第一年影响程度较大,最高时提升通胀0.7个百分点以上。因此,由此可以判断,即使市场开始聚焦“滞“的问题,美债利率下行幅度相对有限。

图1:美伊冲突对美国GDP的影响(假设油价上涨30美元/桶,通胀预期上升0.2ppts)

资料来源:Bloomberg;信达期货研究所

图2:美伊冲突对美国通胀的影响(假设油价上涨30美元/桶,通胀预期上升0.2ppts)

资料来源:Bloomberg;信达期货研究所

此外,当前还需重点关注的就是美联储政策利率走向。尽管3月会议基本无悬念,但美联储内部如何权衡就业和通胀,如何评估油价带来的影响至关重要。5月鲍威尔任期即将结束,在此之前美联储按兵不动的概率较大。年内是否有望降息还得看沃什的选择。按照沃什此前坚决捍卫通胀的政策主张,美联储甚至需要加息。但此一时彼一时,特朗普强压下,沃什的政策观点可能发生变化,整体来看,美联储应该仍处于降息周期中。但具体降息时点还得观察沃什态度以及美伊局势演变情况。当前市场预期年内降息一次的观点不能说不合理,但极可能出现较大变化。

整体而言,短期内只要美伊局势影响下的油价并没有出现暴涨或者暴跌,那么美债利率应该会在4.0%-4.4%区间内宽幅震荡。假如出现超预期的暴涨,譬如原油价格突破120,甚至150美元/桶以上,美债利率可能突破4.5%。若局势缓和,风险溢价消退,油价逐步回归至80美元/桶以下,美债利率可能在3.8%-4.2%中枢内运行。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多