预计阅读时间 3分钟

未来三大因素抑制黄金价格涨势

作者 期货日报

2022-02-10

1月底2月初,国际黄金价格呈现大跌后的反弹走势。短期来看,由于金融市场动荡触发黄金的避险需求,黄金投资需求阶段性回升导致黄金阶段性反弹。中期来看,美联储货币紧缩进程会抬升美债收益率,最终导致美元实际利率持续回升,抑制金价的涨势。尤其是市场可能低估欧美通胀持续的时间,也低估美联储抑制通胀的决心,我们需要警惕美元未来流动性紧缩下新兴市场危机可能触发更多的黄金抛售压力。

短期两大因素支撑金价反弹

一是地缘政治危机触发黄金避险情绪。从历史经验来看,地缘政治危机往往会带来黄金避险性的买盘增加,从而导致黄金价格会阶段性反弹,例如上个世纪三次中东战争。从1月18日开始,反应市场恐慌的VIX指数就反弹至20点以上,在1月26日一度升至31.96点,稍后持续回落,截止2月7日回落至22.96点。而乌克兰局势紧张可能是导致金融市场恐慌的一个重要原因。对比VIX指数和黄金价格历史走势,我们发现在VIX指数上升初期,金价受避险情绪刺激而短期反弹,而在VIX指数上升后期及回落期,黄金一般会回吐涨幅。

二是金融市场动荡导致基金增持黄金,以便降低投资组合的贝塔风险。美联储即将结束美国的宽松货币时代,而作为回应,投资者转变了今年常用的投资策略,逐步配置一些安全资产,例如黄金。作为跟踪黄金投资需求的指标,黄金ETF持有黄金量可以反应出这种趋势。自1月19日以来,全球最大的黄金ETF——SPDR黄金持有量一度大幅上升,在1月25日一度升至1848.1吨,创下去年11月19日以来最高记录。截止2月7日,SPDR黄金持有量回落至1821.2吨,但是较去年创下的低点976.21吨有一定的回升。

中期存在三大因素抑制黄金走强

(1)美联储货币紧缩可能超于预期。从通胀的角度来看,市场可能还是对欧美通胀持续时间有所低估,包括美联储一度认为随着全球供应链恢复,商品和服务供应恢复正常会带动通胀从高位回落,但是目前关键的问题是劳动力紧张导致薪资增长这种螺旋式通胀攀升势头尚未止步。

从美国就业市场来看,美国1月非农就业意外新增46.7万人,创去年10月以来的三个月新高。1月非农失业率小幅升至4%,仍接近市场预期和12月前值3.9%所创的疫情以来最低,当时曾创2020年2月来低位。衡量更广泛的U6失业率下降0.2个百分点至7.1%,略高于疫情前水平。与此同时,美国劳工部发布了另一劳动力市场重磅报告——12月的JOLTS数据,显示当月职位空缺1092.5万人,高于市场预期的1030万人,处在接近纪录高位的水平。

薪资增长快于预期可能会引发市场对美联储今年采取更加激进措施来对抗通胀的担忧。劳动力参与率进一步强化了美联储主席鲍威尔对劳动力市场“强劲”的描述,3月开启加息周期似乎是板上钉钉。在1月美国非农就业远超预期,薪资增长保持高位的情况下,3月美联储加息50个基点的概率上升。在此前1月货币政策会议后的新闻发布会上,鲍威尔就曾直接地表示可能会考虑用“令人震骇”的方式来应对持续高企的通胀风险,采取更大胆的行动。

回顾美联储上一轮加息,原因并非是通胀高企,而是经济进入上行阶段。从去年四季度美国GDP这个指标来看,美国经济基本上恢复到疫情前正常水平。在私人部门补库存需求的拉动下,2021年四季度美国经济表现亮眼,GDP环比折年率达6.9%,高于预期的5.5%及前值2.3%。

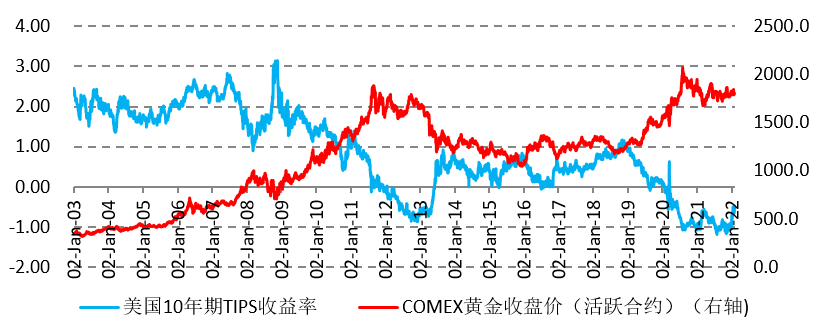

在美联储紧缩力度加大的情况下,美元实际利率同样明显攀升。而黄金价格走势决心因素在于美元实际利率。美元实际利率可以视为黄金的机会成本,一旦美元实际利率上升,意味着持有黄金的机会成本会增加,对黄金投资需求产生冲击,未来黄金投资需求还将再次回落,短期避险驱动的ETF黄金持有量反弹是不可持续的。截止2月7日,衡量美元实际利率的TIPS收益率回升至-0.48%,此前一度下探至-1.17%,一旦美元实际利率转为正值,那么黄金抛售压力会大增。

图为美元实际利率和COMEX黄金价格走势对比

(2)欧洲央行和英国央行货币政策也在转向,这意味着全球货币流动性面临共同收缩的压力。黄金作为非一般的商品,其金融属性决定其中长期价格走势。2月3日,欧洲央行行长拉加德在记者会上称,1月欧元区通胀率不降反升、同比增5.1%创历史新高令人意外,通胀维持高企的时间预计将长于此前预期。在谈论货币决策时,拉加德称,欧洲央行管委会同意不要仓促做出决定,会注意时刻变化的条件,也将依赖于未来几个月的经济数据。

(3)美元流动性紧缩可能触发新兴市场危机,而每次新兴市场危机都会带来一轮黄金的抛售,因新兴市场央行是近年来央行购金的主力。从历史上看,美联储加息或缩表对新兴市场的负面影响更大一些,这是因为在美元成为国际货币的世界里,美联储享有更强的全球货币流向掌控权,加息或缩表,都会加剧新兴市场的美元流失,从而给市场带来流动性压力。

因此,我们认为短期避险驱动的黄金反弹是阶段性的,不可持续的,中期来看黄金还面临较大的抛售压力,投资者需要部署风险对冲策略。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多