预计阅读时间 2分钟

CBOT小麦期价创9年最高水平!全球小麦价格飙升的原因是…

作者 期货日报

2021-11-17

近日联合国粮农组织(FAO)最新公布的粮农组织食品价格指数显示,2021年10月粮农组织食品价格指数为133.2点,连续第3个月上扬,为2011年7月以来的最高值,去年同期为100.9点,同比上涨32.01%。

11月10日凌晨,美国农业部USDA发布的报告显示,由于欧盟、乌克兰和澳大利亚的出口量均超预期,全球小麦出口量有望创历史新高,麦价继续领涨。USDA预计,2021~2022年度,全球小麦出口量将达到2.032亿公吨,欧盟将成为小麦出口量最多的地区。本轮国际粮价上涨是从美麦上涨引发,并带动大豆、玉米等农产品价格也跟随上涨。CBOT美麦报价从21年5月中旬的418美分开始上涨,其后麦价不断走高。11月初美麦价格连续6个月上涨,美麦主力合约期价已上涨至826美分,累计上涨408美分,涨幅97.6%,成为国际农产品板块的领涨品种。

11月报告美麦出口向好,结转库存持续下降

11月,美国农业部(USDA)公布11月全球供需报告,报告上调2021~2022年度全球小麦出口量,主要原因来自需求端市场中全球小麦进口商采购热情高涨,增加对全球小麦采购需求。具体数据方面,外媒报道称在10月的国际招标中,全球最大的小麦买家——埃及共采购了36万吨小麦,分别来自俄罗斯、乌克兰和罗马尼亚等国。埃及商品供应总局(GASC)11月初表示,该国将在12月的国际招标中再购买18万吨来自俄罗斯的小麦。另一全球主要小麦买家——沙特阿拉伯在最新国际招标中订购的小麦数量是预期的两倍,共买入126.8万吨小麦,主要来自欧盟、澳大利亚和美洲国家。

受干旱、霜冻和大雨影响,今年秋天以来,全球小麦供应量持续收紧。11月USDA将全球2021~2022年度小麦产量预估下调至7.7528亿吨,低于10月预估的7.7587亿吨。11月报告将2021~2022年全球小麦期末库存下调至2.758亿吨,低于10月预估的2.7718亿吨。全球小麦买家增加进口量,主要是担忧供应问题。目前,全球小麦供给不足,主要供给国收紧了粮食出口配额,而主要进口国要提高粮食储备量,这些因素都会增加全球小麦供应紧张的担忧。

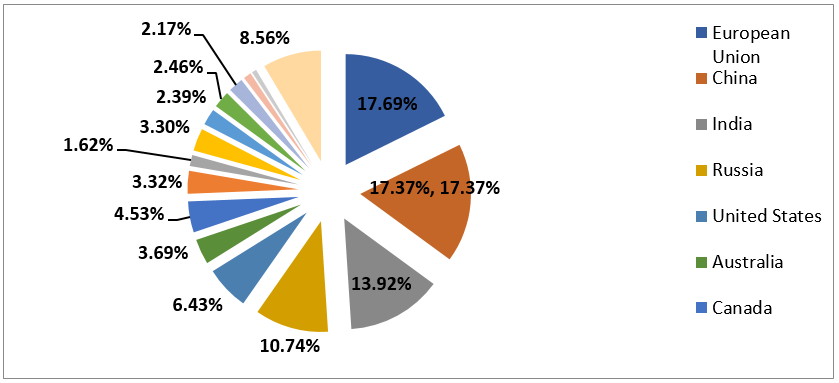

图:全球小麦供应占比(单位:%)

数据来源:USDA、光大期货研究所

高价原料向下游传导,政策调控预期升温

水稻、小麦和玉米是世界三大粮食作物。小麦、玉米、大豆基础原料是大家常见的口粮、饲料、油脂等大宗商品的基础原料,基础产品价格上涨,就会逐步传导到居民消费的米、面、油等消费产品。众所周知,如果基础原料涨幅过大,就会引发全球食品板块的通胀预期,并导致这一情况全球蔓延。

目前全球农产品板块的提价已经引发粮食主产国和消费国的重视,如果基础商品价格过高,必将引发政策调控力度加大,因此粮价大涨的预期受到各国政府的高度重视。今年10月,乌克兰农业部将21/22年度小麦出口限制在2530万吨,去年出口为1660万吨。此前俄罗斯为抑制本国面粉价格上涨,也相应上调小麦出口关税。乌克兰和俄罗斯的控制本国小麦出口的做法也是为控制本国原料上涨,减少通胀危机。

中国市场方面,国际小麦、玉米、大豆等原材料价格上涨,对国内的传导还集中在油脂板块。但是,随着中国玉米消费增加,中国也在全球范围内加大对小麦和玉米的采购,国际玉米和小麦价格上涨,对国内玉米和小麦等基础商品价格也带来利好支持。从11月国内政策导线俩看,国家也在积极利用进口玉米拍卖、3月陈稻谷投放市场等方式缓解11月国内玉米、小麦联动上涨对食品板块的影响。整体来看,国际粮价上涨主要受到供需关系的影响,在国际小麦市场供需结构不能改变的情况下,价格上行的预期短期很难改变。投资者可以继续关注国际市场小麦涨价对国内商品的传导作用,国际期货市场的农产品看涨预期大于国内。

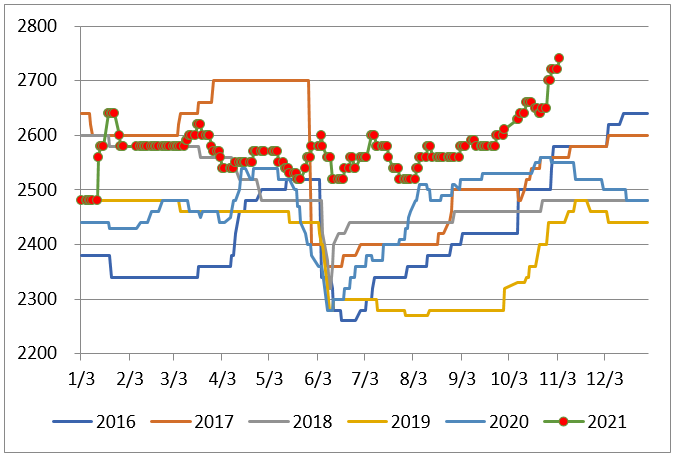

图2:2021年4季度山东小麦价格大幅走高(单位:元/吨)

数据来源:光大期货研究所

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多