预计阅读时间 2分钟

棕榈油:2026年蓄势待发?

作者 粮油市场报

2025-12-31

此前棕榈油利空重重,2025年11月和12月先后跌破8400元/吨以及8300元/吨,市场对于棕榈油后市偏于悲观。但是为何印尼公布2026年生物柴油分配目标不及预期,棕榈油并未再次大跌,反而逐步开启反弹,棕榈油产地端和出口需求端能否支撑其持续大涨?

多重利空冲击下,价格为何未深跌?

2025年12月10日,马来西亚棕榈油局发布11月供需报告,11月马棕产量环比下降5.3%,至193.6万吨,减幅低于历年同期均值-8.79%,尽管11月部分地区出现洪涝,但实际影响有限。

11月马棕出口环比下降28.13%,至121.3万吨,减幅高于市场预估,可能是货物通关延迟,部分要在12月出口数据中体现。

11月马棕表观消费量环比增加71.76%,至41.9万吨,当月马来西亚生物柴油和其他产品出口增多,进而导致消费量回升。

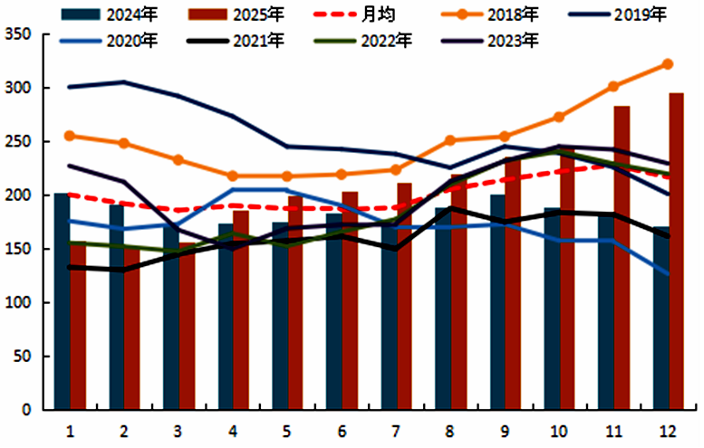

11月底马棕累库至283.5万吨,是2019年3月以来最高水平,也高于市场预估的266万~271万吨,报告偏空。

2025年12月16日,美国环境保护署预估在2026年第一季度发布2026年生物柴油合规义务量,政策再度延期,打击市场对于美国生物柴油的信心,国内棕榈油价格开始下跌,最低触及8278元/吨。

12月20日,俄罗斯军队袭击了乌克兰敖德萨地区的一个葵花籽油工厂,造成严重破坏,数千吨葵花籽油被销毁,该工厂也是其他生产商发运油籽货物的转运点。

另外,WTI原油在跌破55美分之后,因为石油供应的风险,美原油开启反弹。船运商检机构ITS数据显示,2025年12月前20日马来西亚棕榈油出口环比增加2.4%,而前15日出口环比减少15.89%。出口改善,因此其国内棕榈油开始反弹,尽管印尼公布的2026年生物柴油分配量低于市场预期,但是盘面并未下跌很多。

产区累库成定局,高库存如何消化?

通常情况下,12月份马来西亚棕榈油会继续减产,历史同期平均减幅9.98%。MPOA公布的数据显示,2025年12月前20日毛棕榈油产量比11月同期减少7.44%,减幅仍然小于历史平均水平。

12月中旬前,马来西亚彭亨州和柔佛州降雨偏多,官方甚至提示洪涝的风险,但是进入12月下半月雨量开始减少,因此产量并未受到明显影响。

因12月印尼降低出口关税,影响12月份马来西亚出口,欧盟和中国进口减少,印度进口也仅小幅增加。除非12月份马来西亚出口达到150万吨以上,不然12月底将会继续累库。

图:马来西亚棕榈油月度库存(万吨)

数据来源:MPOB,紫金天风期货研究所

生柴故事“不如意”,影响究竟有多大?

2025年12月23日,印尼能源与矿产资源部公布2026年生物柴油总分配目标156.5亿升,略高于2025年的156.2亿升,增加3000万升,预计增加70万吨棕榈油消耗。

此前,印尼政府表示,在2026年下半年执行B50政策,对应将会多消耗100多万吨棕榈油。鉴于本次总分配目标增量较小,市场认为2026年仍将执行B40。

从2025年9月开始,印尼非官方组织就唿吁政府延迟执行B50,主要担心对于物价的冲击。另外,B50各项测试仍然需要数月时间才能完成,测试结果存在不确定性。

印尼也需要五家新的生物柴油厂来实施B50,产能缺口300万千升左右,五座新工厂中有三座正在建设。2025年11月11日,印尼政府公布的生物柴油分销数量暗示,全年可能完成不了156.2亿升目标。

通过2024年底BPDPKS基金余额推算,即使继续执行B40,2025年底的余额也不够2026年全年消耗,仅能维持5~6个月,更不用说2026年下半年执行B50了。

本次公布分配目标,间接暗示2026年B50政策的搁浅,也证实了之前市场的猜测,属于预期之内的利空落地。因此,棕榈油并没有出现大跌。

棕榈油蓄势待发,破局之路在哪里?

回顾往年油脂由熊市转向牛市,更多依靠多品种的供应端变动或者生物柴油需求拉动,但是后者需要高价原油的支撑。在2026年4月之前,南美新作豆油还未大规模上市,而旧作豆油出口逐步萎缩,棕榈油仍有价格优势。

只是印度在10月底结束排灯节后,进口需求阶段性下降。另外,之前印度卢布持续贬值也抑制进口,好在近期开始升值,棕榈油价格逐渐有吸引力。

2026年斋月是在3月中下旬,比2025年提前,1月和2月印度进口棕榈油将会增多,毕竟中国出口的豆油和阿根廷出口的葵油数量相对有限。

2026年4月之前,棕榈油产区处于雨季,仍然是减产周期,警惕每年在这个阶段的洪涝炒作。在生物柴油等利空逐步兑现后,棕榈油性价比提高,只是产地近端高库存,还未开启去库存预期。

全球其他油脂油料又是增产形势,价格反弹空间将会有限,短期价格上行高度仍由天气炒作、减产周期表现以及印度进口增量来决定,中长期趋势由全球生物柴油端需求带动。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多