作者 芝商所特约评论员Henry Park

2020-12-03全球资本市场依赖美元提供流动性,继而促进全球商贸,今年美联储大量印钞确实为全球新兴市场(特别是亚洲地区)带来了意外之财。当欧洲大部分国家忙于应对新冠肺炎疫情造成的长期封锁时,亚洲最大的几个经济体的财政状况比过去更加稳健,而且迅猛发展。市场可能会告诉我们,美元的下一轮贬值更多是由于亚洲地区需求上升,而非美元整体疲软。中国的工业活动持续改善,而生产工业原料的国家的货币,比如澳元,其汇率也在不断攀升。

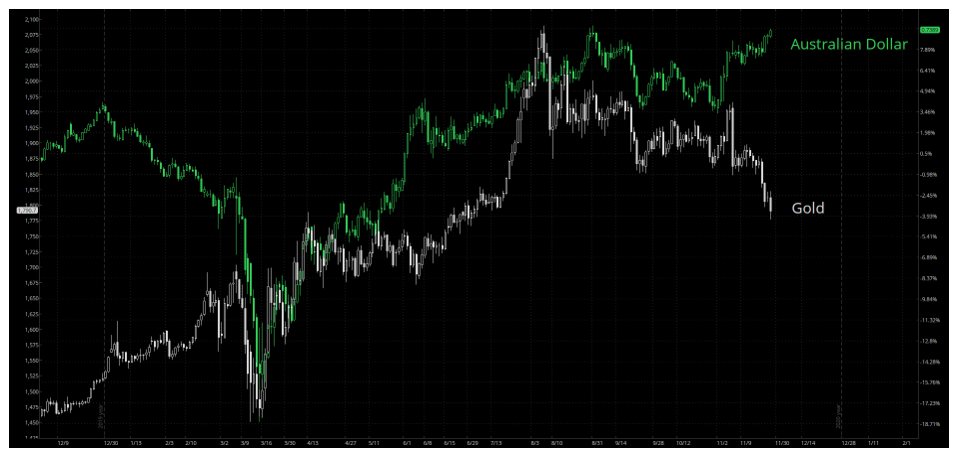

在下面的日K线图中,澳元兑美元汇率(绿)和黄金价格(白)在3月份新冠肺炎疫情蔓延的恐慌高峰期都急剧下跌,此后两者运行具有密切的联动性,直到11月9日出现新冠疫苗取得重大进展的新闻。11月9日之后,资本市场发生着巨大的变化,比如资金从成长型股票大量涌入价值型股票,这种变化正在打破过去资产间的联动关系,并创造出新的交易机会。我们观察到尽管美元上周重新进入了下行通道,但黄金迄今为止没有像过去一样有上涨的表现,反而跌至1788.1美元/盎司。然而,澳元兑美元的汇率正在冲击2020年前期创下的高点0.7414,并对美国实际利率下降的反应更为积极,这也导致其它大宗商品货币汇率飙升。

图片来源: ThinkorSwim

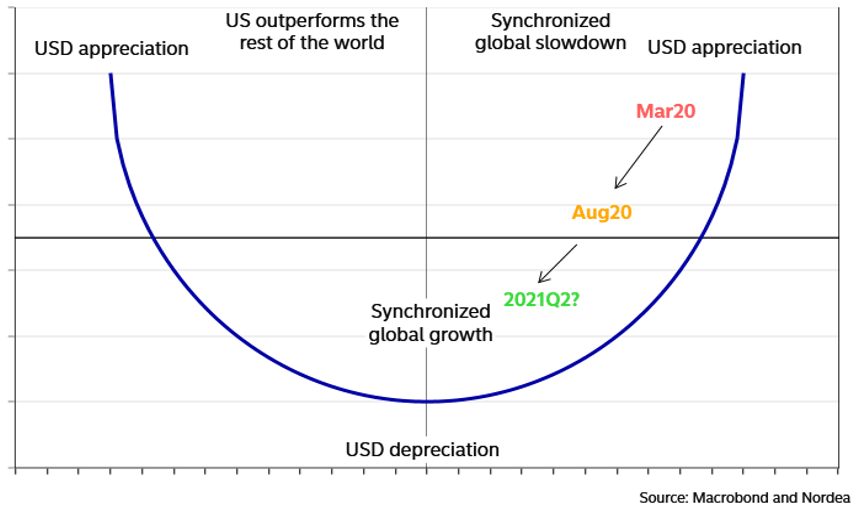

在以美元为代表的全球经贸一体化的大环境下,澳元成为主要受益者。美元通常会在以下情况下升值:1)全球经济放缓、需要现金时;2)美国经济增速超过任何其他国家时。但当世界各国和平相处、共同发展时,美元就会出现贬值,从而形成一种类似于“微笑”的风险格局。如下图所示,美元在3月份见顶,并在8月份大幅走弱。在此期间,澳元兑美元汇率经历了自2010年以来连续6个月的最佳表现,但美元进一步贬值目前预计至少要持续到2021年二季度。

图片来源: Nordea Analytics

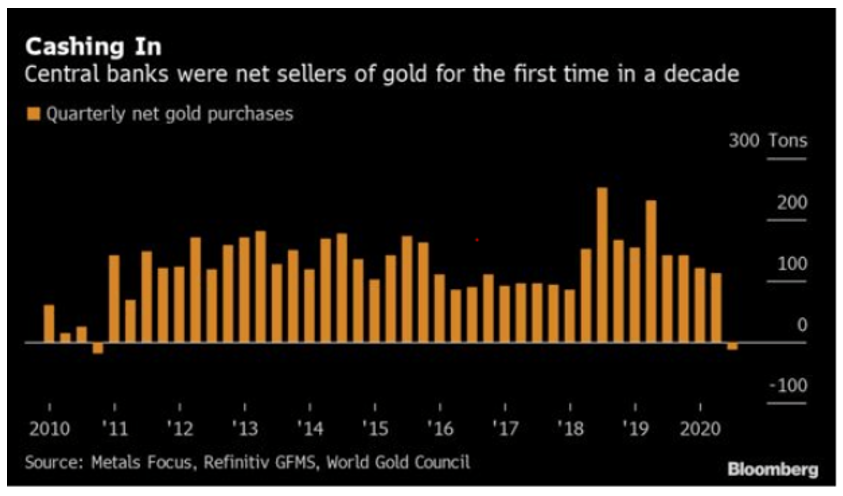

偏好商品货币多于黄金,现在还不确定这情况是否属于暂时性,30年期美国国债期货创历史记录的大量空头头寸,可能正在破坏名义利率和通胀预期之间的自然相互作用。不管怎样仍需关注市场参与者在做什么,当前一些卖家似乎只是由于2018年以来金价的大幅上涨而获利了结。在下图中,各国央行自2010年以来首次卖出黄金。

数据来源: 彭博

从技术分析的角度,价格看涨的趋势将持续,除非高点和低点同时下移,而且今年金价上涨的风险/收益比也值得关注。不过金价未能继续刷新8月的新高,之后高点和低点不断下移,这是3月以来首次出现的。在下面的日k线价格图中,黄金价格在突破第一个收敛三角形(黄色部分)形态后,飙升至2089.2美元/盎司的历史高点。但当价格超过2011年1923.7美元/盎司的高点(红色水平线)运行一段时间后,购买黄金的热情耗尽,金价跌破了第二个收敛三角形,现在又回到了200日均线(未显示)附近,看涨黄金的人仍紧张地等待着任何可靠的价格反弹。从成交量加权平均价(VWAP)与金价的相对位置来看,当前对空头有利,因为上周黄金价格跌破了从3月价格底部开始计算的VWAP(蓝线)。

图片来源: TradingView

尽管美国通胀保值国债(TIPS)收益率上周创下月度新高,但金价未能走高,这让交易宏观通胀逻辑的交易员非常失望,因为他们仍然坚信宽松的货币政策最终将有利金价飙升至5000美元/盎司以上。不过这也不代表澳元等其他商品货币的买方会感到失望。在下面的日K线价格图中,澳元兑美元期货价格已经远高于3月底部的VWAP(蓝线)。价格上一次从VWAP上方开始反弹是在今年4月份,当时澳元兑美元曾短暂跌破2008年创下的低点,随后一路反弹,并形成了一个空头陷阱。在这条蓝线被跌破之前,预计会有更多关于亚洲大宗商品需求上升的正面新闻。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。