预计阅读时间 2分钟

马年“开门红”!人民币汇率创34个月新高,强势行情能持续多久?

作者 金融界

2026-02-27

2026年农历马年春节刚过,中国汇市便迎来了“开门红”。

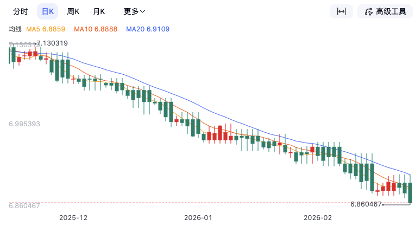

2月24日,在岸人民币对美元汇率盘中最高升值至6.8804,离岸人民币对美元汇率则触及6.8760,双双续创自2023年4月以来升值高点。在春节假期期间,离岸人民币市场已呈现强势格局。据Wind数据,2月16日至23日,离岸人民币对美元汇率累计上涨0.26%。

图:美元兑离岸人民币走势图

自2025年底升破7.0关口以来,人民币汇率保持了“接连上涨”的走势。这一轮人民币的强劲表现并非偶然,而是内外部多重因素共振的结果。深入分析其背后的逻辑,并理性看待未来的走势,对于市场参与者而言至关重要。

内部结汇与外部环境缓和共振

这一轮人民币强劲表现并非偶然,外部环境变化、企业结汇需求增加或为主要原因。

2025年11月以来,中美经贸关系回稳,我国整体外部环境有所改善。另外,2026年初,在美国债务负担加重、贸易政策不确定性增加、美联储主席换届带来的货币政策悬念的背景之下,美元指数一度触及四年新低。美元下行带动包括人民币在内的非美货币普遍升值。

与外部环境缓和形成唿应的是,国内企业结汇需求的加速释放,为人民币汇率注入了强劲且扎实的内生动力。

春节前后,出口企业集中进入财务结算、薪酬发放、复工备货的关键阶段,季节性结汇需求集中爆发,直接带动人民币阶段性走强。具体而言,2025年我国出口保持高位运行,前期积累的大量外汇头寸在近期逐步兑现,进一步放大了结汇对人民币的支撑效应,形成“出口高增—外汇积累—结汇释放”的良性循环。

最新结汇数据显示,1月银行结汇2863亿美元、售汇2065亿美元,结售汇顺差达798亿美元;银行代客涉外收付款顺差821亿美元,跨境资金整体保持净流入。

近期汇市情绪偏高,也成为助推人民币走势偏强的一个重要因素。国家金融与发展实验室特聘高级研究员庞溟指出,“今年1月末外汇储备规模较2025年12月末上升412亿美元、中国央行连续第15个月增持黄金,强化了市场对中国跨境资金流动稳定性的判断。”

双向波动或是常态

尽管人民币表现亮眼,但无论是监管层还是市场专家,都在反复提醒同一个关键词:双向波动。

人民币汇率走高之下,潜在的风险也不容忽视。一方面,支撑人民币升值的季节性因素,例如企业结汇需求等可能逐渐减弱;另一方面,美元政策不确定性尚未消散。美联储降息节奏反复、美国经济与通胀数据波动,仍可能引发美元指数反弹,进而对人民币形成阶段性压制。

此外,跨境资本流动的边际变化、外部经贸与地缘局势的扰动,以及央行对汇率双向波动的调控引导,同样是影响后续走势的关键变量。

值得注意的是,面对汇率波动,监管层多次明确释放稳定信号。日前,中国人民银行发布《2025年第四季度中国货币政策执行报告》,报告重申将强化预期引导,防范汇率超调风险,坚决保持人民币汇率在合理均衡水平上的基本稳定。

外汇期货的市场价值凸显

汇率的波动从来不只是宏观数据的游戏,它深刻地影响着微观主体的行为与损益。

在这样的大环境下,越来越多的市场主体开始关注标准化的汇率避险工具,其中外汇期货作为标准化的汇率风险管理工具,因其透明度高、流动性好、高效等特点备受青睐。

外汇期货,是指以汇率为标的物的期货合约,交易双方约定在未来某一特定时间,按照事先约定的汇率买卖一定数量的标准化外汇合约,它是金融期货中最早出现的品种。

芝商所离岸人民币期货合约(CNH)就是外汇期货的重要品种之一。与传统外汇期货不同,该合约采用实物交割方式,设计更贴近离岸人民币场外市场的交易习惯,并可通过CME Globex可实现几乎24小时操作。

值得注意的是,芝商所近期对离岸人民币期货合约(CNH)进行了重要调整并重新推出。

据了解,芝商所离岸人民币期货合约(CNH),由原本以离岸人民币计价(USD/CNH),改以美元计价(CNH/USD),而且以实物交割,与场外交易市场一致。该合约规模为500,000离岸人民币,大约相当于70,000美元,最小价格跳动约为5.00美元。

未来,随着更多投资者认识并运用外汇期货工具,将进一步提升市场的流动性与活跃度,推动离岸人民币市场的持续完善,助力各类市场参与者在汇率波动中实现稳健经营与发展。

风险提示:本文内容仅供参考,不构成任何投资建议。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多