预计阅读时间 5分钟

从“避险即美元”到多维博弈的汇率暗战

作者 七禾网

2026-04-24

时针拨至2026年4月,全球金融市场并非处于平静的港湾,而是悬停在历史的高位震荡区间。这不仅是数字的跳动,更是地缘政治的炮火与宏观经济数据的冷峻,在交易屏幕上的血腥厮杀。当下的市场逻辑已然发生了深刻的质变:传统的“避险即美元”的线性思维正在崩塌,取而代之的是一种更为复杂、更为撕裂的多维博弈。

中东的硝烟与美联储的政策预期如同两根绞索,紧紧勒住全球资本的咽喉。在这场大变局中,G4货币不再是齐涨齐跌的同盟,而是演变成了一场残酷的“零和游戏”。美元在反复拉扯,而非美货币则走出了分化的行情。欧元几乎收复战事全部跌幅逼近1.20关口,澳元徘徊于四年高位但受制于避险情绪,日元则被困于158—160的核心区间。这种非美货币内部的分化并非偶然——它恰恰是地缘博弈的阶段性形态与核心经济数据对货币政策预期的差异化传导共同塑造的结果。

地缘摊牌的“心理博弈”

地缘政治不再是背景噪音,而是决定资产价格的核心变量。2026年4月的中东局势,尤其是围绕霍尔木兹海峡的博弈,成为了悬在G4货币头顶的达摩克利斯之剑。

在美伊双方宣布达成两周停火协议后,市场一度沉浸在冲突缓和的乐观预期中。然而,随着第二轮谈判的搁置与美方对海上封锁的维持,所谓“和平信号”迅速被一场心理博弈所取代。4月22日,美国总统特朗普决定将原本到期的停火期限无限期延长,宣称将等待伊朗方面提交统一的谈判方案,而伊朗方面则以强硬姿态回应——在海上封锁问题解决之前,伊朗拒绝重返谈判桌。

在霍尔木兹海峡几乎完全停滞的航运背景下,能源价格虽然暂时稳定在布伦特100美元附近,但供应中断的风险始终悬而未决。这直接触发了两个相互矛盾的宏观效应:一方面,持续的通胀担忧压制了包括美联储在内的主要央行的降息空间;另一方面,市场对冲突升级的恐慌显着消退,前期因避险需求涌入美元的资本开始重新配置,而欧洲、日本等能源净进口地区的滞胀压力则浮出水面。正如先锋领航国际利率主管所言,汇率走向完全由中东局势的变化决定,而中东局势本身并未真正走向明朗。

G4经济体的冷暖自知

剥离地缘噪音,核心经济数据才是货币走势的底层逻辑。2026年一季度的宏观数据显示,G4经济体正处于严重的分化状态。

美国:2026年4月10日公布的美国3月CPI数据震动市场:CPI月率飙升0.9%,为2022年6月以来最快增速;年率从2月的2.4%大幅跳升至3.3%,创下2024年5月以来的最高水平。美联储4月30日的议息会议成为短期分水岭,市场对9月降息的概率飙升至78%,但这更多是基于通胀回落的线性外推。美国经济的真实体温是“温而不火”,就业市场虽有降温但未崩盘,这为美元提供了软着陆的基础。

欧元区:处境最为凶险。IMF在4月的《世界经济展望》中警告,中东战事可能导致2026年全球经济增速放缓至3.1%,而欧元区首当其冲。德国经济意外指数回落,法德利差走阔,显示出市场对欧元区财政可持续性的担忧。英国更是面临“滞胀”风险,一季度GDP增速预估仅为0.9%,消费信心创年内新低,但通胀却居高不下。这种“低增长、高通胀”的组合,让欧元和英镑成为了弱美元背景下的“补跌”品种。

来源:IMF,世界经济展望202604

日本:G4中唯一的异类。3月日本10年期国债利率止跌上行,新订单景气度提升推动期限利差反弹。尽管日本央行维持超宽松政策,但薪资-通胀的螺旋似乎正在微弱形成。美日利差的收窄预期(市场预期日元下半年升至145)成为了日元阶段性走强的逻辑支撑,但这种走强更多是对过去两年暴跌的修正,而非基本面的彻底反转。

美元走强为何没有出现?

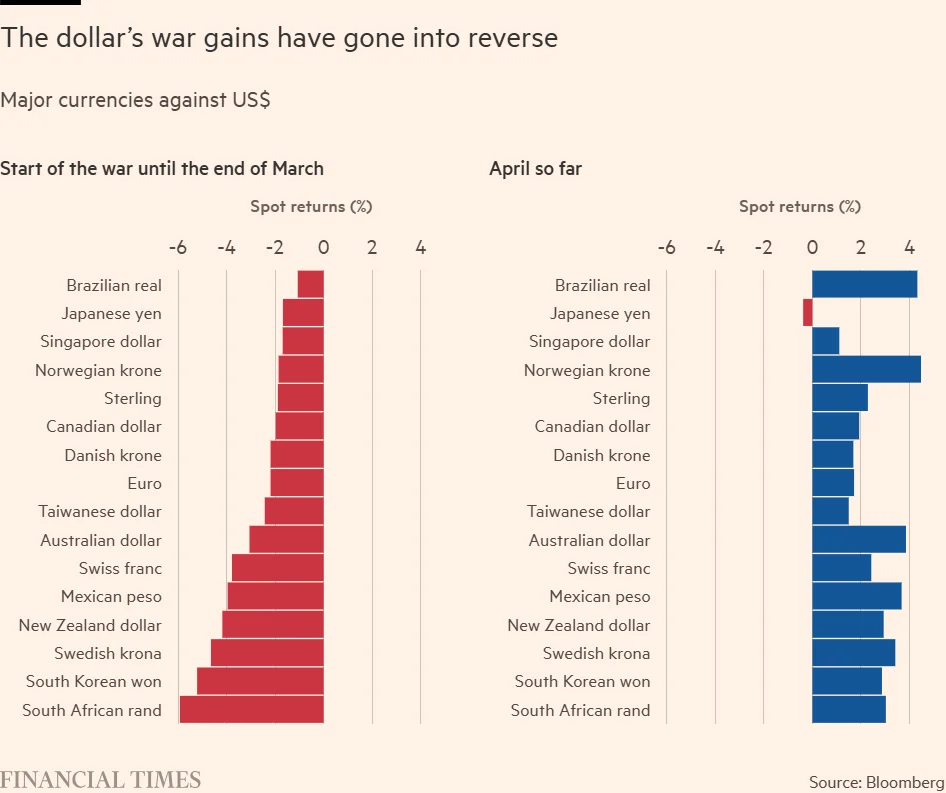

一个值得深思的现象是:在停火延期和通胀高企的背景下,美元并没有像战争初期那样获得显着的避险溢价推动。事实上,美元一篮子汇率较3月末高点已下跌2.3%,即将创下去年8月以来最差月度表现,欧元几乎收复了战事以来的全部跌幅。

来源:彭博社,美元在战时的上涨趋势已出现逆转

美元走弱的逻辑并非单一维度的,而是三重因素叠加的结果。第一层是地缘缓和带来的避险溢价消退。战争初期,美元的大幅飙升部分源于美国受全球长期能源危机冲击的相对较小,但随着停火谈判的推进,这种“相对安全”的优势正在快速消退。

第二层是市场对美联储重回降息路径的预期回归。尽管3月CPI数据一度压缩了降息空间,但核心通胀的温和表现仍为年内降息留出了可能性。特朗普持续向美联储施压要求降息的公开表态,更是强化了市场对宽松周期终将到来的预期。

第三层则是更为深远的结构性压力——美元信用的长期受损。特朗普政策的高度不确定性正在侵蚀全球投资者对美元的信任,从对等关税到格陵兰岛扩张言论,再到对美联储独立性的反复挑战,每一个信号都在削弱美元的“信心锚”。

非美货币的强弱对峙

在美元整体偏弱的中长期背景下,欧元、日元、澳元之所以出现了显着的强弱对峙,核心原因在于各自的货币政策周期正处于截然不同的阶段。

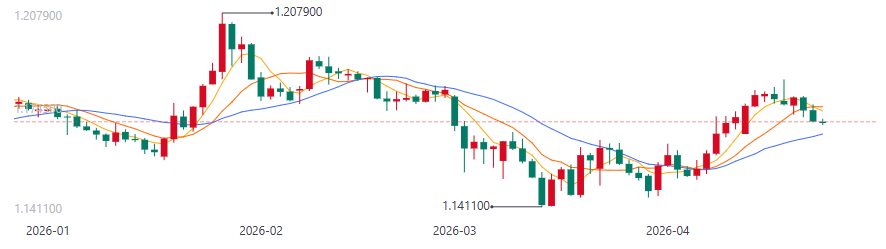

欧元:市场普遍预期中东能源危机将严重打击高度依赖进口能源的欧洲经济,导致欧元大幅贬值。但战争持续超过七周后,欧元兑美元汇率约为1.18,与战前水平基本持平,这完全背离了先前的“贬值剧本”。

图:欧元兑美元汇率走势

欧元的韧性背后是两大结构性转变。第一,市场对“能源冲击导致欧洲降息”的线性预期被打破——恰恰相反,高油价推升了欧洲的通胀压力,而欧洲央行在应对通胀方面被认为比美联储拥有更大的操作空间。第二,市场对中东冲突的厌倦情绪使得欧元波动率显着回落,期权交易员正在进一步激发看涨押注的需求。

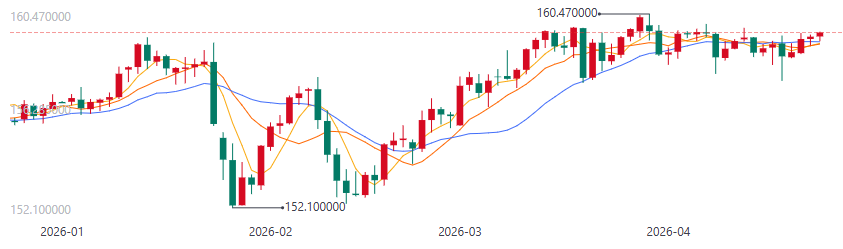

日元:是G4货币中最为僵持的一个。美元兑日元当前被困于158.00—160.00的核心区间内,呈现典型的高位震荡格局。

图:美元兑日元汇率走势

能源价格高位运行直接恶化日本的贸易条件——作为一个几乎全部依赖进口能源的国家,油价每上涨10美元,对日本经常账户的冲击是巨大而即时的,这天然压制了日元升值空间。

真正能打破这一僵局的力量只有一个——日本央行加息。但市场对4月27—28日政策会议加息概率的定价已降至9%,6月加息的概率则上升至62%。三菱日联分析师指出,日本央行行长植田和男在4月中旬的新闻发布会上未释放明确加息信号,直接导致日元持续疲软。

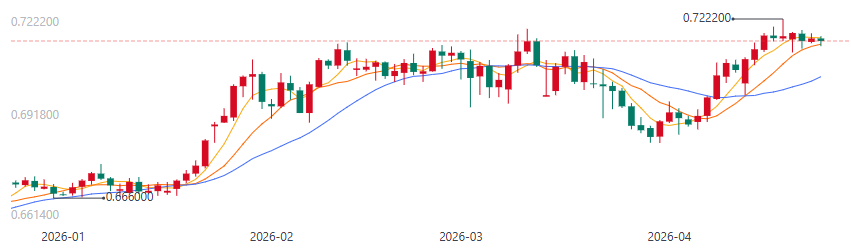

澳元:三者中立场最为清晰的一个。截至2026年4月22日,澳元兑美元徘徊于0.7165附近,汇价仍处于四年高位,但上行动能明显减弱,市场在避险情绪升温与澳洲联储鹰派预期之间陷入拉锯。

图:澳元兑美元汇率走势

澳元的多头逻辑来自澳洲联储明确且持续的鹰派信号。澳洲联储副行长安德鲁·豪泽重申央行致力于锚定通胀预期,市场定价显示5月加息25个基点的概率为65%,预测2026年中期利率峰值可能达到4.85%。然而,澳元的空头逻辑同样不容忽视。中东地缘局势的任何一次紧张升温都会立即反映在澳元汇率上,因为市场将其视为全球风险偏好的“测温计”。美伊停火前景的反复、霍尔木兹海峡的封锁与解除之间的快速切换,使得澳元在每一个地缘消息窗口都面临剧烈波动。

在不确定性中寻找确定性

展望后续,2026年4月—5月的外汇市场将进入一个“地缘主导、数据验证”的高频博弈阶段。三条主线值得持续追踪:第一,美伊第二轮谈判能否在4月24日前后重启,以及霍尔木兹海峡是否出现实质性的开放信号;第二,美国4月PMI和密歇根消费者信心指数是否证实服务业景气度正在复苏,这将直接影响美联储的政策窗口判断;第三,4月27—28日日本央行会议是否释放任何加息信号,哪怕只是措辞的鹰派转变,都可能成为突破区间的导火索。

对G4货币的投资者而言,当前正处于一个“分道扬镳”的关键时点。欧元正在演绎从地缘受害者到利差受益者的转变;日元在央行沉默中持续受压,但任何一次意外的政策信号都意味着剧烈的均值回归;澳元凭借澳洲联储的鹰派立场支撑高位,但地缘风险使其上行空间始终受限。在美伊谈判未尘埃落定之前,G4货币的强弱对峙不会走向收敛,而只会随着每一条地缘新闻和每一份经济数据的公布,继续演绎这场关于预期、信心与利率的复杂博弈。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多