预计阅读时间 4分钟

玉米涨势缘何而起,麦价调整是否持续

作者 粮油市场报

2025-11-19

美国农业部11月供需报告显示,新作美玉米产量仍创历史新高。国内新季玉米集中上市期,产销区价格缘何反弹,后期能否形成趋势性上涨?我国采购美麦动向引发市场关注,加之产区小麦上量增加,国内麦价调整将会持续多长时间?

出口驱动美玉米后市缺乏竞争力

当前,美国玉米仍然处于收割阶段,市场估计已完成收割92%,而去年同期为94%,5年平均值为89%。

最近,美国玉米出口目的地与以往相同,主要是墨西哥、哥伦比亚和韩国等,随着近期美国与多个国家达成贸易协议,尤其是亚洲,玉米出口需求仍然是看涨的主要驱动力。

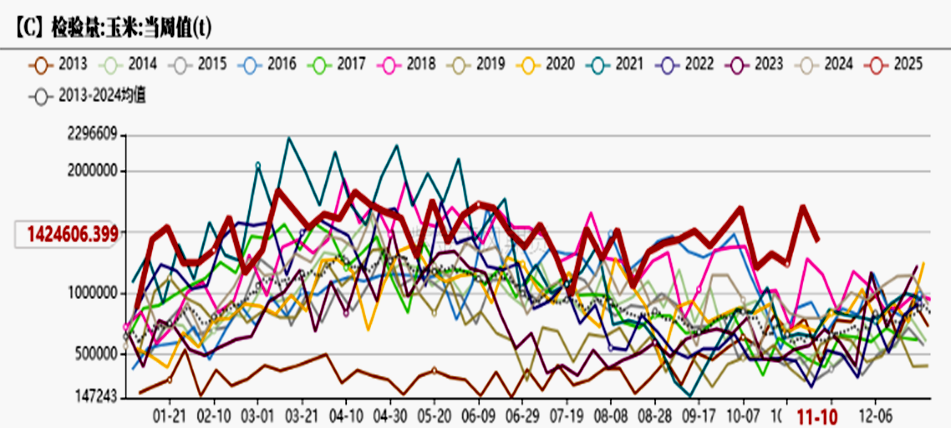

截至2025年11月13日当周,美国玉米出口检验量为205万吨,前一周为148万吨;2025/2026年度累计出口检验量为1584万吨,上一年度同期为916万吨。

图1:美玉米周度出口检验量(吨)

数据来源:USDA,紫金天风期货研究所

目前,乌克兰玉米收获进度提高至53%,环比增长13%,而5年平均水平为62%,预估平均单产为6.2吨/公顷,高于去年的5.6吨/公顷,最终产量约为3100万公吨。

乌克兰海关数据显示,10月份乌克兰玉米出口总量为94万吨,这是自2021/2022年度以来同期出口量最低的。因收割延迟导致出口放缓,但后期随着收割进程的推进,乌克兰玉米价格将变得更具竞争力。

咨询机构已将2025/2026年度巴西玉米产量从1.425亿吨上调至1.436亿吨,主要是种植面积和单产增加。根据巴西官方数据,10月份巴西玉米出口量达到650万吨,略高于去年同期的640万吨。

然而,马托格罗索州大豆种植进度达到86%,低于去年同期的94%以及五年平均值的91%,是2020年以来同期播种进度最慢的。虽然目前的种植速度并不像严重延迟的2015年那样令人担忧,但也存在玉米产量不及预期的风险。

美国农业部(USDA)11月供需报告中,新作美玉米单产微降,但总产量仍创历史新高。尽管出口上调1亿蒲式耳,因旧作结转库存增加,最终新作累库。

另外,巴西玉米的竞争力增强,以及黑海地区玉米收割加快,也限制美玉米盘面涨幅,短期将在410~440美分/蒲式耳区间震荡,除非南美玉米供应出现问题。

美麦渐失性价比盘面回落成定局

目前,美国冬小麦播种已接近尾声,估计已完成播种96%,高于去年同期的91%,优良率维持在52%。

有关中国购买美小麦的报道最终得到证实,这是中国一年多来首次采购,也是此前助推美麦盘面上涨的主要因素。

美国软红冬麦和硬红冬麦FOB报价上涨幅度超市场预期,远高于其他主要出口国的价格。随后市场消息显示,中国采购量低于业界预期,美麦盘面回落。

截至11月6日的一周,美小麦出口检验量为29万吨,累计检验量为1212万吨,比去年同期高出19.2%,占美国农业部对2025/2026年度预测总量的49.5%,而五年平均值为43.7%,周度出口仍然支撑美麦盘面。

机构估计,2026年俄罗斯小麦产量为8380万吨,低于当前季节的8780万吨。这是因为种植面积可能减少,10月份俄罗斯小麦出口量可能达到550万吨,处于历史高位,主要出口到中东和北非地区。

阿根廷罗萨里奥谷物交易所预估,该国2025/2026年度的小麦作物产量将达到创纪录水平,产量上调150万吨,至2450万吨。由于此前的降雨,导致收割进度慢于往年,目前达到15%。

澳大利亚的降雨量处于正常范围,未来一段时间降雨量略偏多。目前,澳大利亚小麦收割完成10%左右。整体上看,南半球小麦初期收割较为缓慢,未来将会加快。

11月USDA报告上调新作美麦单产和播种面积,而需求不变,造成结转库存提高。尽管全球小麦需求上调350万吨,但是库存继续增加至2.7114亿吨。

美麦FOB溢价逐步消退,但是硬红冬和软红冬麦FOB依然高于俄罗斯小麦。近期,俄罗斯小麦价格已跌至年内新低。

而俄罗斯农业部发布通告,未来一周小麦出口关税调低55%,这是连续第五次调低小麦关税,因此将会继续冲击美麦价格,美麦主力合约短期运行区间在500~550美分/蒲式耳。

玉米集中上市期国内涨价为哪般

10月底以来,国内北方玉米产区和南方销区均迎来一段价格反弹。截至11月14日,辽宁锦州港二等玉米价格为2190元/吨,较10月31日上涨60元/吨;广东蛇口港2320元/吨,上涨90元/吨。

近期,华东部分企业要求新增毒素检测,侧面说明华北地区玉米因收获期间持续阴雨而导致品质下降,市场预估有2000万~3000万吨的华北玉米将不能用于饲料,这将增加对东北地区的玉米需求。

今年东北地区气温偏高,初霜期偏晚,造成玉米集中上市延迟,但是企业采购价格高于去年同期,基层有较高的销售利润,东北地区售粮进度快于去年同期。

截至2025年11月7日,北方四港玉米库存共计107.1万吨,处于近几年同期次新低位置。但是北粮南运的发货量处于高位,造成阶段性的供小于求。

华北地区玉米在收获期间持续降雨,于是出现霉变等质量问题,当地烘干能力有限,导致10月出现抛售。目前基层粮源低于往年,下游开始惜售。

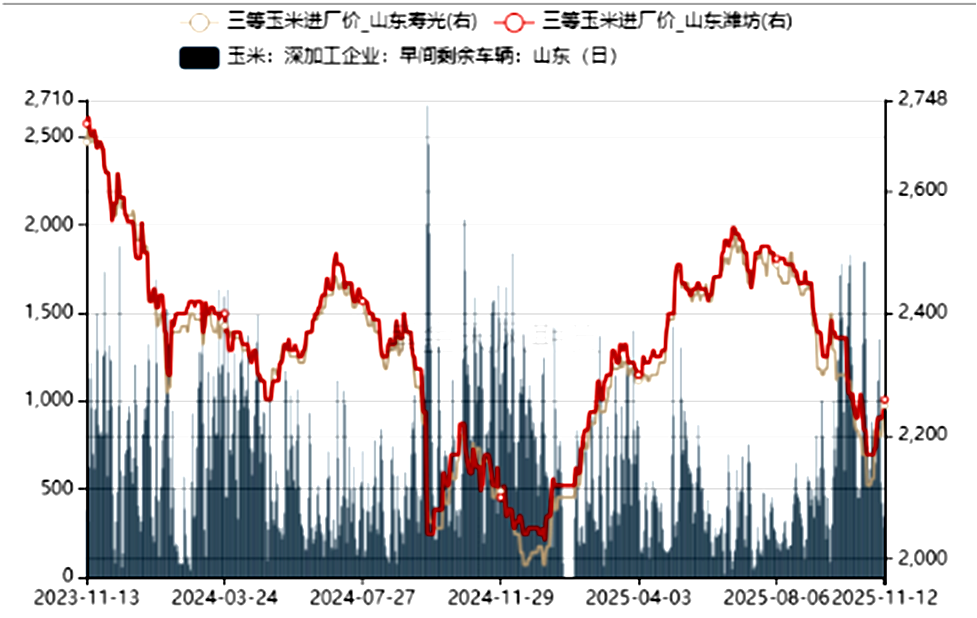

11月13日,山东深加工企业到车323辆,到车数量从11月初开始逐步减少。另外,储备入市收购也支撑玉米现货价格。

图2:山东深加工企业玉米到车量价(元/吨,辆)

数据来源:我的农产品,紫金天风期货研究所

此外,四季度我国进口玉米到港增多,但比去年同期下降不少,也不能够缓解阶段性供需不足。

目前,东北地区玉米售粮进度为19%,华北地区为23%,仍然处于售粮初期。玉米价格上涨之后,仍有阶段性卖压,山东到车数量再度增多,还未到供应端青黄不接的时期。

2026年春节在2月份,节前售粮周期较长,后期国内玉米价格不至于出现像去年那样的大跌。短期玉米价格仍将反复,调整幅度不大,趋势上涨还需要时间。

产区小麦上量增麦价调整几时休

随着麦价在10月下旬涨至年内高位,饲用替代等支撑驱动减弱。最近小麦流拍增加,持货商趁机主动销售,造成小麦上量增多。

然而,终端面粉需求不佳,制粉企业利润处于亏损状态。面粉企业开机率下降,粉企开始压低小麦收购价。截至11月14日,山东菏泽二等小麦报价2529元/吨,较11月初下跌22元/吨。

国内小麦偏宽松的局面尚未改变,供需过剩转向供需平衡还需要时间。托市小麦在11月投放市场的消息,也使得面粉企业担心继续跌价,目前大多维持随用随买。

当前,北方玉米售粮进度仅在二成左右。截至11月14日,河南小麦与玉米的价差为300元/吨,高于2024年同期的240元/吨。新作玉米相比小麦在饲料中有价格优势,饲料企业采购小麦的数量也在减少。

面粉企业库存偏低,限制麦价下跌幅度。虽然新作冬小麦播种加快,目前在六成左右,但是晚播基本已成定局。短期麦价将以窄幅调整为主,未来持续走强需要饲料端消费恢复。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多