预计阅读时间 3分钟

经贸关系现曙光,国际农产品市场仍难“解渴”?

作者 金融界

2025-11-14

当前国际农产品市场正被中美贸易关系缓和与全球供需重构两大主线主导。政策层面,釜山会晤后,中美连续释放经贸缓和信号,市场对美豆、美麦进口需求回暖的预期增强。

供应端来看,今年北半球新季玉米、大豆等已进入集中上市阶段,市场供应量持续释放;南美地区目前无明显天气扰动,丰产预期保持稳定,全球农产品供应有较强支撑。

市场正密切聚焦美国农业部将于本周五发布的作物产量数据及WASDE报告(世界农业供需估计报告),以进一步判断全球供需格局走向。需要注意的是,中国对美豆、小麦的实际采购量能否持续放量,以及全球层面的供应冗余压力会如何消化,仍存在不确定性。

关税有所松绑,美豆或“绝境逢生”

国际大豆市场正处在“观望情绪浓厚、价格小幅波动”的特殊阶段。以CBOT 1月交割的大豆期货合约价格为例,短期资金的频繁进出放大了波动,当前期货价格在高位震荡。

图:CBOT 1月交割的大豆期货合约价格走势图

消息层面,今年以来,特朗普政府挑起的贸易摩擦重创美国农产品产业,大豆作为美农产品出口的第一大品类,处境尤为艰难。

据美国大豆出口协会方面披露,中国市场约占美国大豆出口总量的39%,但由于中美贸易摩擦,2025年中国对美国进口大豆的数量锐减。有数据显示,1-9月美豆对华出口占比从去年的45%降至22.8%,9月中国自美大豆进口量直接归零。

近期中美贸易关系转暖为美豆带来了转机。釜山会晤后,中国宣布自11月10日下午一点起,取消对美国黄豆加征的10%报复性关税。同时,中国正式恢复CHS Inc.等三家美国企业的大豆输华资质。

白宫方面表示,中国将在今年年底前购买1200万吨美国大豆,并在未来三年每年购买2500万吨。但是该消息暂未得到中方证实,能否落地存疑。

市场竞争格局已然生变,美豆复苏仍面临多重制约。首先,中国取消对美豆加征的10%关税后,美豆仍面临13%的关税税率,这让其价格并无太大竞争力。另一方面,中方也在增购巴西大豆。

不过,有分析人士指出,巴西豆供应季节性明显,预计2025年11-12月对华可出口量仅400万吨,难满足中国需求。还有分析师预测2025年末至2026年一季度中国大豆将缺供,为美豆留窗口期。

当下市场的关注焦点集中在两大核心问题上:一是中国对美大豆的采购需求能否从“预期”转化为“实际成交”;二是美国农业部即将发布的作物产量数据及WASDE报告,这份权威报告将清晰勾勒全球大豆的供需全貌,为市场后续走势提供重要参考依据。

全球供应宽松,美麦市场受挤压

与大豆相似,全球小麦市场在中美贸易缓和的乐观预期与出口市场的激烈竞争之间摇摆。双重力量的博弈让芝加哥小麦期货价格在反弹与承压间反复震荡。

图:CBOT 12月交割的小麦期货合约价格走势图

今年11月以来,中国取消对美麦15%加征关税并重启采购的消息为美国小麦带来转机。但与此同时,全球小麦供应过剩的基本面未改,叠加美国小麦自身价格竞争力不足的短板,其复苏之路依旧充满荆棘。

据英媒11月6日报道,中美元首会晤结束后,首批美国高粱船货已于上周运往中国。报道另引述贸易商消息称,中国亦购买了两批美国小麦,共约12万吨,预计12月装运。

这是自去年10月以来的首次大规模采购,打破了13个月的采购空窗期。不过,12万吨的采购量低于市场预期的数十万吨,与2024/25年度近200万吨的进口量相去甚远。市场普遍认为,当前中方的采购更具象征意义,后续持续性取决于美麦价格竞争力。

中国小麦供需总体宽松。数据显示,2024年产量达1.401亿吨创纪录,另据海关数据,今年前9个月中国进口小麦299万吨,同比下降72.1%。

全球供应端压力也让美小麦的市场需求增添变数。联合国粮农组织将2025年全球谷物产量上调至29.9亿吨,其中小麦库存消费比预计将升至31.1%;俄罗斯拟将谷物出口配额翻倍至2000万吨,阿根廷、澳大利亚等地的小麦也有望迎来丰产。

尽管国际谷物理事会与美国农业部均预测2025/26年度中国小麦进口量将增至600万吨以上,但美国小麦需直面低价竞争。

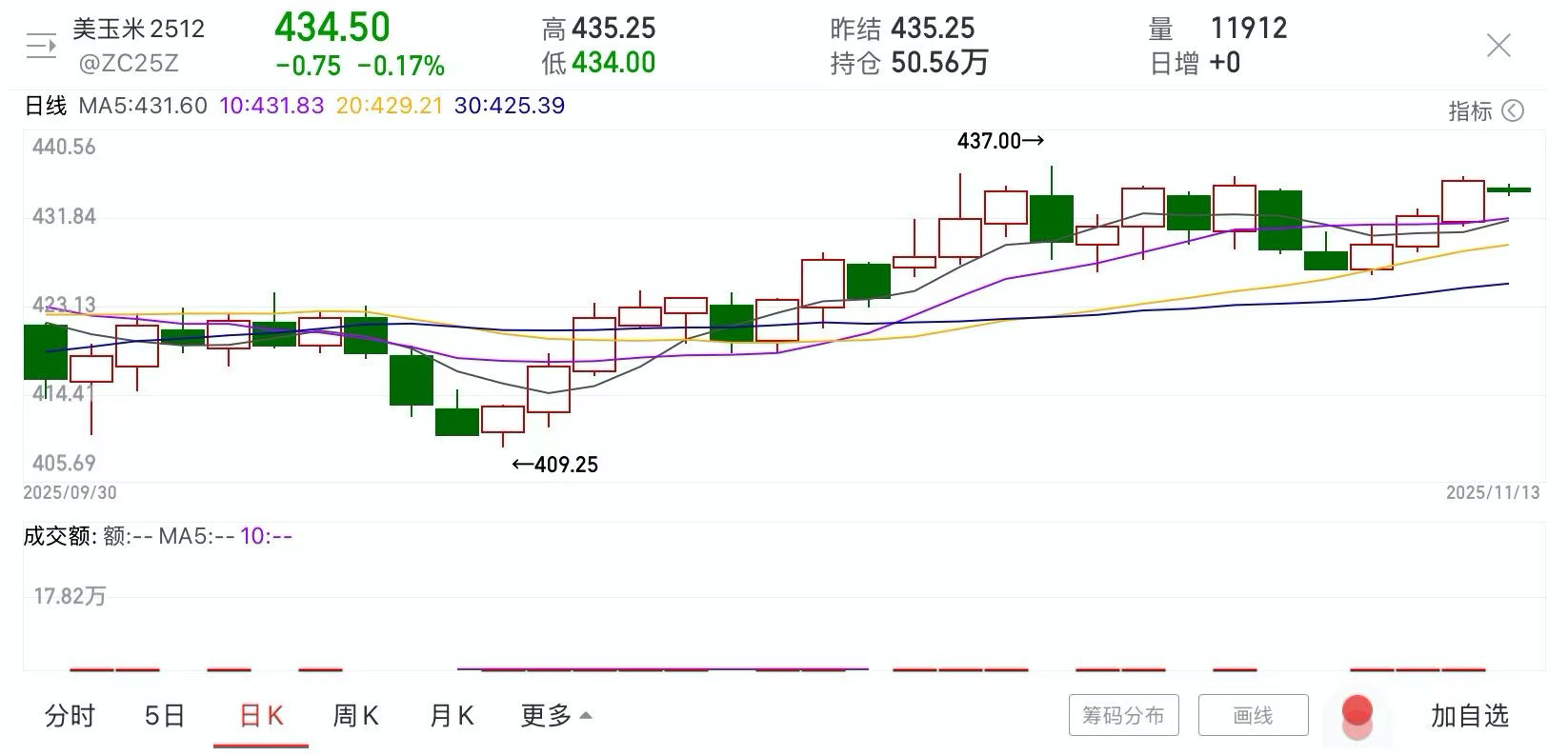

玉米国内涨势稳,国际回调藏变数

与大豆、小麦不同,玉米市场呈现较为明显的内外分化特征。国内在政策托底与需求旺季支撑下稳中向好,而美玉米价格则出现阶段性回调。

国内市场的支撑力量包括政策托底、市场需求回暖等。具体来看,2025年国家出台多项种养殖扶持政策,中储粮直属库有序收购;另外,四季度生猪、白羽鸡养殖进入旺季,畜禽存栏高位支撑饲用消费,同时玉米深加工企业利润重回盈利区间,提振了企业的生产意愿。

美玉米市场则呈现出一定的回调压力。CBOT玉米近月合约虽最近几日有所上涨,但若以11月以来的走势来看,呈现“V形”走势,上涨动力不够强劲。核心原因在于全球供应宽松叠加中美贸易缓和后中国暂未启动美玉米采购。

图:CBOT 12月交割的玉米期货合约价格走势图

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多