预计阅读时间 4分钟

USDA 12月报告前瞻:豆粕要酝酿大行情?

作者 粮油市场报

2025-12-03

美国农业部12月供需报告即将发布,此次报告会对美国大豆供需做出哪些调整?南美大豆播种期天气状况如何,天气炒作对国内外大豆市场有哪些影响?最近一周,我国采购超过40船大豆,后期国内大豆供应是否会出现缺口,难道豆粕市场要酝酿一波大行情?

USDA12月报告即将发布,美豆供需会有哪些调整?

美国农业部(USDA)2025年12月供需报告将于当地时间12月9日12时公布,按照往年的情况,美国农业部在12月报告中不会对当前作物年度的大豆面积和单产进行调整,因为该机构通常在12月上半月进行当年最后一次的大豆产量和库存调查,该结果会在1月报告中公布。

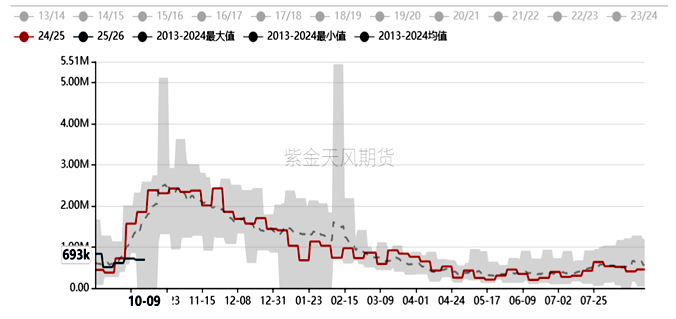

截至10月9日,2025/2026年度美豆累计销售1358万吨,比2024/2025年度同期减少813万吨。10月初以来,我国可能累计采购2025/2026年度美国大豆300万吨(包含一些未知目的地等),还不到外媒透露的年底前采购1200万吨的30%。

图1:美豆周度出口装船量(吨)

数据来源:USDA,紫金天风期货研究所

我国恢复美豆采购后,CBOT美豆盘面大涨,近月船期贴水甚至高于巴西,其他国家减少美豆采购,且我国目前采购数量也低于市场预期,导致美豆出口并未因我国采购而明显好转。

USDA在11月报告中已经下调出口5000万蒲式耳,根据现有出口形势,12月报告中即使继续下调,幅度也将会有限,USDA可能还需要更长时间跟踪我国采购和美豆出口情况而调整。

11月报告中USDA未调整美豆压榨数量,由于新的工厂开始投产,10月份美国大豆压榨量创下纪录,达到2.2765亿蒲式耳,环比增长15%,同比增长14%,但市场更担心的2026年美国生物柴油合规义务量以及进口原料能否获得全额补贴,还存在不确定性。

12月报告中压榨可能维持不变,因此本次报告美豆供需调整比较少,结转库存也将变动不大。目前南美大豆还未播种完毕,本次报告也不会对南美新作大豆供需进行调整。

南美大豆炒作天气,可能会有哪些影响?

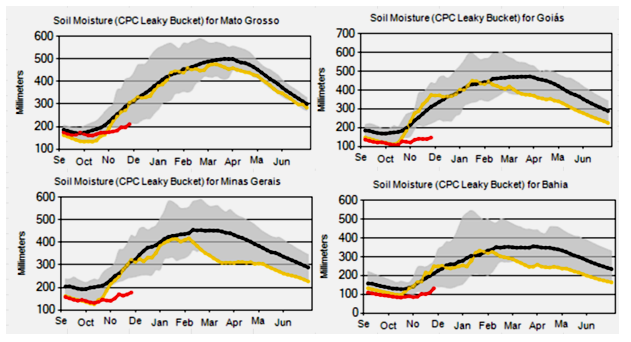

从10月中下旬开始,巴西中西部、东南部及东北部地区累计降雨量不多,缺乏持续降雨。截至11月25日,马托格罗索州、戈亚斯州、米纳斯吉拉斯州以及巴伊亚州的土壤墒情处于历史同期偏低水平。虽然近期迎来一些降雨,但与正常墒情的差距还未明显缩窄,导致巴西大豆播种进度略低于去年。

截至11月22日,巴西全国大豆播种进度为78%,低于去年同期的83%,但快于近五年均值76%。然而,巴西南部的南里奥格兰德州以及阿根廷却面临降雨偏多、土壤墒情偏高的情况,也同样阻碍播种进度。

图2:南美大豆产区土壤墒情(mm)

数据来源:USDA,紫金天风期货研究所

截至11月26日,阿根廷大豆播种进度36%,落后于去年同期的45%。未来两周,巴西多个主产区降雨量低于正常水平,而阿根廷前一周降雨正常,后一周偏少。

目前除了南里奥格兰德州播种进度为60%,巴西其他地方接近完成。因此,未来天气更有利于巴西南里奥格兰德州和阿根廷的大豆播种,但是巴西南马托格罗索州、帕拉纳州以及戈亚斯州还有一定风险。

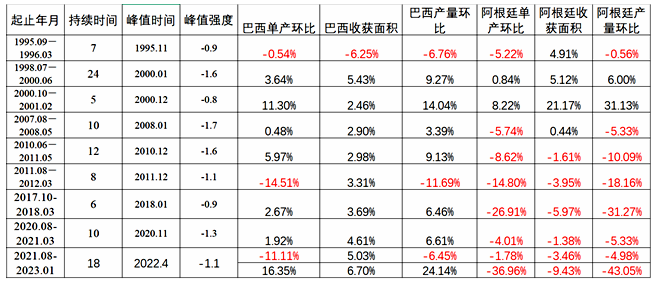

当前拉尼娜强度仍然偏弱,还未成为拉尼娜事件,且从12月开始强度逐步减弱,2026年1月至3月有超过60%的可能为中性。往年拉尼娜事件中,即使强度高于现在,巴西大豆单产下降的可能性也小于阿根廷。

尽管今年巴西中西部等地方土壤墒情偏低,但是大豆在播种阶段并不需要太多水分,12月份巴西进入雨季,结合当前拉尼娜偏弱的情况,持续干旱的可能性较小,况且巴西东北部及东部等地区的扩种也能抵消天气不利的影响。

图3:历史拉尼娜事件与南美大豆供应变化(月,℃,%)

数据来源:NOAA,USDA,紫金天风期货研究所

往年拉尼娜峰值强度高于-1℃,阿根廷甚至有可能增产。目前阿根廷多数产区土壤墒情偏高,还能够抵抗未来偏干的天气。然而,即使单产下降,也不会显着改变全球大豆过剩的局势,毕竟阿根廷大豆产量在全球的比重越来越小。而我国进口巴西大豆的比例也超过70%,进口阿根廷大豆的比例较小。

国内大豆是否存在缺口,豆粕在酝酿大的行情?

最近一周,我国采购超过40船大豆,主要集中在巴西的12月和1月船期,国内也在采购美国大豆,况且市场传闻国内将会抛储进口大豆,明年一季度的采购缺口甚至可能被填平。

据悉,11月份我国进口大豆到港预估为900万吨,12月份到港预估为750万吨,明年1月至3月到港预估分别为600万吨、650万吨和500万吨。

从平衡表来看,即使到了年底,国内进口大豆和豆粕库存仍然处于历史同期偏高水平,近端供应偏多,周度大豆压榨量超200万吨。

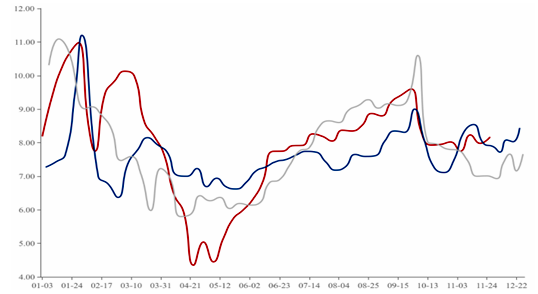

截至11月28日,全国饲料企业豆粕物理库存8.17天,较上期增加0.19天,较去年同期增加0.29天。近期油厂催提豆粕力度加大,于是库存天数增加,且处于近三年同期高位,仅少部分企业刚需补库,周度提货量自国庆节后逐步回落。

图4:饲料企业豆粕物理库存天数(天)

数据来源:我的农产品,紫金天风期货研究所

截至11月28日,华南地区豆粕现货价格为2990元/吨(M2601-50),当前是往年同期中为数不多的现货负基差年份,历史上多数情况下现货是正基差,甚至12月全月有报M2601-30,维持负基差。

目前多数机构预估2025/2026年度巴西大豆产量接近1.78亿吨,高于旧作的1.71亿吨。我国一旦加大美豆采购力度,将减少采购2025/2026年度巴西大豆数量。而在增产情况下,巴西新作大豆升贴水仍有压力。

目前巴西大豆升贴水+CBOT美豆盘面一口价比去年同期高出100多美分/蒲式耳,当前美豆盘面也比去年高,未来巴西新作大豆升贴水价格低点也将更低。即使南美炒作天气,大概率不会影响全球大豆丰产。

国内豆粕市场更多将呈现阶段性反弹行情,高度或许有限,在远月生猪和蛋鸡存栏逐步下降的情况下,未来需求支撑豆粕的力度将会下降,但是下游饲料企业可以备货一些2026年一季度豆粕基础库存,以防止物流出现变数和极端天气影响供应。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多