预计阅读时间 3分钟

美麦遭遇哪些压力,国内小麦何去何从?

作者 粮油市场报

2025-09-10

预计9月USDA报告不会对美小麦供需数据做出较大调整,多数维持不变。短期美麦出口将持续强劲,主要在西半球和亚洲市场有优势,但受黑海地区价格保持弱势以及南半球新作小麦上市影响,预计美麦价格维持底部震荡。

当前,国内小麦市场总体供应充足,小麦价格偏弱。短期国内麦价下跌速度将放缓,下跌空间也将有限。9月底托市收购结束后,国内小麦市场将何去何从?

全球供应充裕CBOT小麦下跌

8月最后交易日,芝加哥期货交易所(CBOT)小麦主力合约收盘于533.75美分/蒲式耳。然而,进入9月份,盘面价格连续下跌。首先,美国春小麦收割偏快,俄罗斯和乌克兰小麦丰收将推动黑海地区小麦出口,而近期澳大利亚官方也上调小麦产量。此外,玉米市场下跌行情也打压美麦,继巴西玉米大丰收之后,美国玉米产量或创下历史新高。

截至9月5日,美国硬红冬小麦报价235.9美元/吨,较一周前下跌4.9美元/吨;软红冬小麦报价228.5美元/吨,较一周前上涨9.3美元/吨。阿根廷小麦报价230美元/吨,较一周前下跌1美元/吨。乌克兰小麦报价223美元/吨,较一周前下跌8美元/吨。澳大利亚小麦报价282澳元/吨,较一周前下跌7.3澳元/吨。俄罗斯小麦报价233美元/吨,较一周前下跌4.5美元/吨。周度黑海地区小麦价格下跌较多。

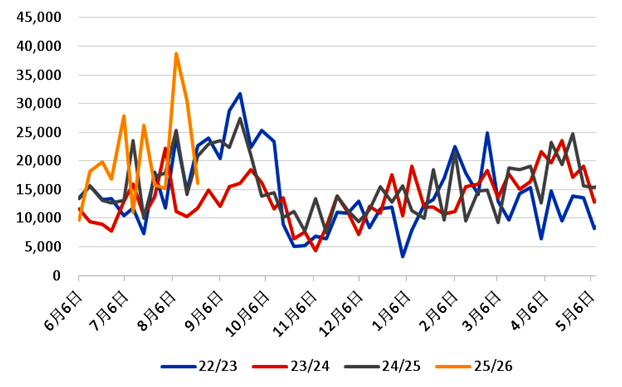

美国冬小麦已经收割完毕。截至2025年8月31日当周,美国春小麦收割率为72%,高于市场预期的70%,前一周为53%,去年同期为67%,五年均值为71%。据了解,为了迎接美玉米的收获,美国粮仓开始提前腾出库容,加剧了美麦的销售压力。

图1:美小麦周度出口检验量(千蒲式耳)

数据来源:USDA,紫金天风期货研究所

由于美元走弱,美麦价格比之前更具有竞争优势。截至8月21日当周,2025/2026年度美国小麦净销售量为57.98万吨,较上周增长12%,但较四周均值减少10%。2025/2026年度累计销售1210.5万吨,同比增加22.6%,是五年同期最高的。

俄麦产量上调出口暂时放缓

近期,咨询机构IKAR上调2025/2026年度俄罗斯小麦产量50万吨,至8600万吨;出口上调50万吨,至4300万吨。而另一家咨询公司SovEcon上调俄罗斯2025/2026年度小麦出口40万吨,至4370万吨,主要是乌拉尔和西伯利亚地区作物前景改善,最近几周俄罗斯地区小麦价格大幅下降。

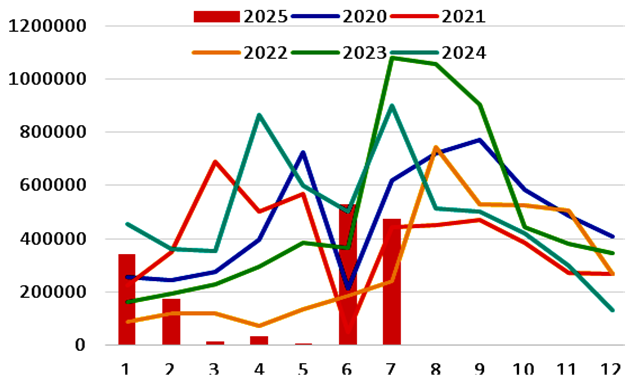

图2:俄罗斯小麦月度出口量(吨)

数据来源:路透,紫金天风期货研究所

由于俄罗斯海关仅公布到2024年10月数据,只能通过路透终端上的贸易流数据来跟踪出口情况。截至2025年8月,俄罗斯小麦出口47.61万吨,略低于7月的52.77万吨,也低于2024年同期的51.38万吨,俄罗斯小麦月度出口节奏缓慢。2025年1月至8月俄罗斯小麦累计出口156.31万吨,低于2024年同期的454.88万吨,无论是单月还是月度累计出口量,均是历史同期偏低的。

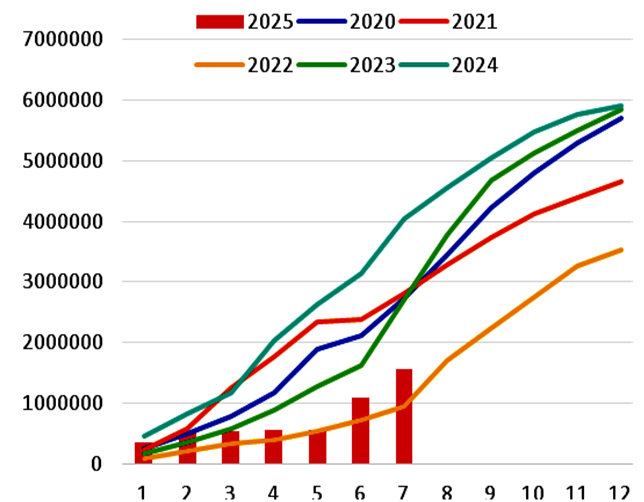

图3:俄罗斯小麦月度累计出口量(吨)

数据来源:路透,紫金天风期货研究所

从分项上看,1月至8月俄罗斯累计向利比亚出口小麦22.92万吨,低于2024年同期的41.62万吨;累计向土耳其出口14.59万吨,高于2024年同期的5.79万吨;累计向伊朗出口46.33万吨,2024年同期仅为9.35万吨;累计向沙特阿拉伯出口18.45万吨,远低于2024年同期的174.73万吨。

由于俄罗斯小麦向中东地区出口大降,导致今年出口放缓,毕竟邻国乌克兰小麦价格比俄罗斯便宜10美元/吨,当前正是乌克兰小麦的出口高峰期。

尽管西澳洲、维多利亚洲以及南澳洲等主产区在小麦生长初期天气偏差,但澳大利亚在冬季期间迎来超预期的降雨。澳大利亚农业资源经济科学局预估2025/2026年度小麦产量达到3380万吨,比6月预测增加10%。

另外,机构预估2025年阿根廷小麦产量将超过2000万吨,高于2024年的1860万吨。阿根廷小麦优良率较上周提高3%,至79%,处于历史新高水平。

澳大利亚和阿根廷小麦上市将冲击俄罗斯小麦市场。本周,俄罗斯出口税进一步上调,使得出口利润率回到盈亏平衡附近。但是未来俄麦还需以降价换取出口回升,目前多数预估8月和9月俄麦出口将会好转。

国内跌速放缓后市何去何从

由于国内对主粮进口实行严格的配额管理制度,2025年小麦进口配额仅有936.6万吨,2024年国内进口1118万吨小麦,相比2024年国内1.38亿吨的产量差距较多,进口小麦价格对国内麦价的影响程度和时间相对有限。

当前,国内小麦市场总体供应充足,小麦价格偏弱。为迎接玉米的收获,国内贸易商也在积极腾出库容。腾仓数量比去年增多,出货意愿较强,预计腾仓可能持续到9月中下旬,短期供应端仍有卖压。

截至9月5日,山东小麦均价2439元/吨,较前一日下跌1元/吨;河南均价2435元/吨,维持不变;河北均价2432元/吨,较前一日下跌3元/吨。

尽管开学以及临近“双节”,终端消费好转,但是还未全面恢复,一些面粉厂企业订单不多,开机率不高。截至9月4日,中小面粉企业加工利润为-30元/吨。主产区特精粉(30粉)均价2784元/吨,较上周上涨0.29%,同比下跌6.51%。

高温天气也使得面粉保存难度增加,为了防止变质,企业主动控制开机率,等到后期天气转凉、需求进一步恢复,面粉加工企业开机率才会明显提升。

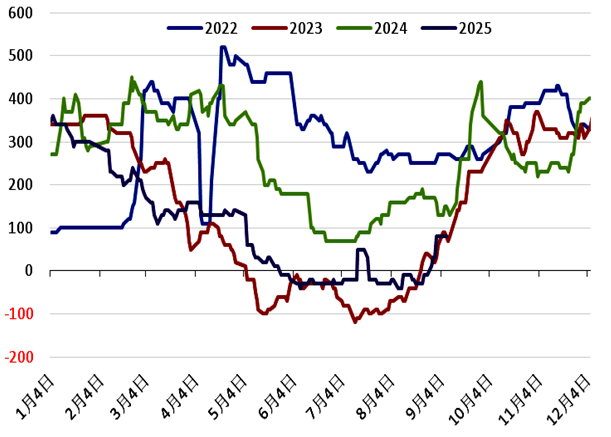

截至9月5日,河南小麦与玉米的价差为80元/吨,而8月中旬为-10元/吨。新作玉米即将上市,价格下跌速度快于小麦,导致二者价差扩大,但降低了小麦在饲料中的性价比,饲料企业采购小麦积极性下降。况且之前备货的小麦还未消化完毕,后期玉米价格如果持续弱势,将会挤占小麦饲用消费份额。

图4:河南小麦与玉米的价差(元/吨)

数据来源:我的农产品,紫金天风期货研究所

制粉需求尚未全面恢复,饲用需求将被挤压。最近小麦托市收购库存增多,河南新增2家,河北新增5家,本周山东也新增收购库点。截至目前,托市收购累计或已超过1000万吨,有超过500家粮食企业收购。

按照往年惯例,小麦托市收购可能持续到9月底,最终收购量可能偏多,基层售粮偏快,销售压力前置。最低收购价给予麦价底部支撑,但中长期走势更多依靠市场供需的调节。因此,短期麦价下跌速度将放缓,下跌空间也将有限。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多