预计阅读时间 3分钟

越拍越涨!揭开国内外大豆市场分化之谜

作者 粮油市场报

2026-01-14

美国农业部(USDA)2026年1月供需报告公布后,芝加哥期货交易所(CBOT)美豆期货价格低开。本次报告2025/2026年度美豆供需平衡表发生了哪些变动,未来美豆如何走出当前的震荡格局?不同于疲软的美豆,国内黄大豆1号走势偏强,国内外大豆为何出现分化?

USDA1月报告有哪些调整?

USDA2026年1月报告中,2025/2026年度美豆种植面积上调100万英亩,至8120万英亩;单产维持53蒲式耳/英亩,高于市场平均预估的52.7蒲式耳/英亩;产量为42.62亿蒲式耳,高于2025年12月报告的42.53亿蒲式耳。

与此同时,美豆出口下调6000万蒲式耳,至15.75亿蒲式耳;而压榨仅上调1500万蒲式耳,不能抵消出口端的减量;最终期末库存上调至3.5亿蒲式耳,高于市场平均预估的2.92亿蒲式耳,也高于2025年12月报告的2.9亿蒲式耳,本次报告偏空。

另外,本次报告也将巴西大豆产量上调300万吨,至1.78亿吨,高于市场平均预估的1.76亿吨;出口上调150万吨,至1.15亿吨。阿根廷大豆产量维持不变,南美丰产预期较强。

2025/2026年度全球大豆产量上调314万吨,至4.26亿吨;库存上调204万吨,至1.24亿吨。

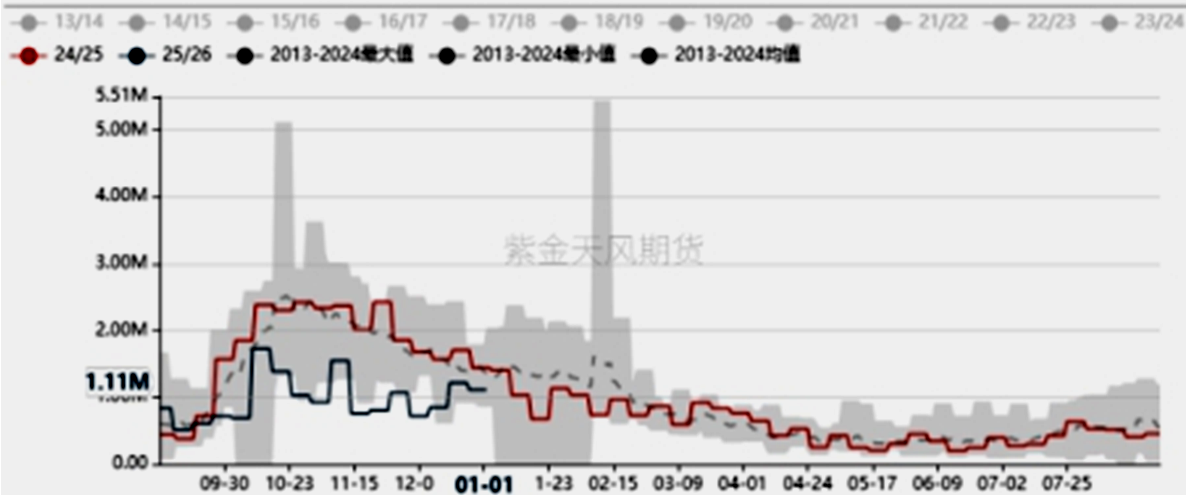

图1:美豆周度出口装船量(百万吨)

数据来源:USDA,紫金天风期货研究所

尽管过去15年中,CBOT大豆有11次在1月份上涨,平均涨幅3.2%,但是今年南美丰产是共识,1月报告对于美豆具有定产意义,未来种植面积和单产即使调整也比较有限。

值得注意的是,美豆油在生物燃料中的使用量被大幅削减7亿磅,部分被饲料和出口需求增加所抵消,市场也在等待美国生柴柴油政策的发布。

在美豆过了季节性出口高峰期后,中国才开始采购,未来美豆仍要与巴西竞争。如果后续美豆出口没有亮点,盘面可能跌至1050美分/蒲式耳以下,但可能持续时间不会太长。毕竟美豆价格已经低于种植成本较多,未来的价格高点仍将由中国超预期的采购或者南美天气炒作所决定。

为何国产大豆越拍价越高?

自2025年9月开始,华北地区遭遇持续阴雨天气,市场预期产量下降且质量不佳,尤其高蛋白大豆占比更少;东北地区大豆价格低且质量好,南方贸易商到东北地区抢收优质货源。

在2025年新作大豆收割上市前,市场丰产预期较强,渠道和终端库存偏低。随后减产和质量问题又吸引贸易商建立库存,偏低的期初库存抵消了大豆上市卖压。

进入2025年11月,东北地区大豆国储收购开始启动,范围也逐步扩大,收储价格给予现货支撑。此外,传闻国储大豆拍卖完192万吨之后,可能不再拍卖,最近一周未拍卖,只有国家粮食交易中心拍卖几千吨。因此,尽管投放数量逐步增多,但是成交率居高不下,拍卖价格总体上涨。

国产大豆也受到进口大豆到港和价格的影响。2025年国庆节后,国内虽然开始采购美国大豆,但是关税税率比巴西大豆高,商业采购谨慎,1200万吨的采购目标或难完成。

随后传闻拍卖进口大豆,但是实际成交价格偏高,市场认为抛储大豆货权集中,油厂不会低卖豆粕价格,也不能弥补1月至3月进口大豆的到港缺口,近月豆粕盘面走强。

而进口大豆质检通关时间变长,进一步令市场看涨近月豆粕,国产大豆也受此影响而涨价。毕竟在2025年春节后,国内同样也因采购美豆数量偏少,进口大豆通关质检期长,巴西大豆收割延迟,最终导致豆粕价格大涨,油厂开始收购国产大豆弥补进口大豆阶段性短缺。

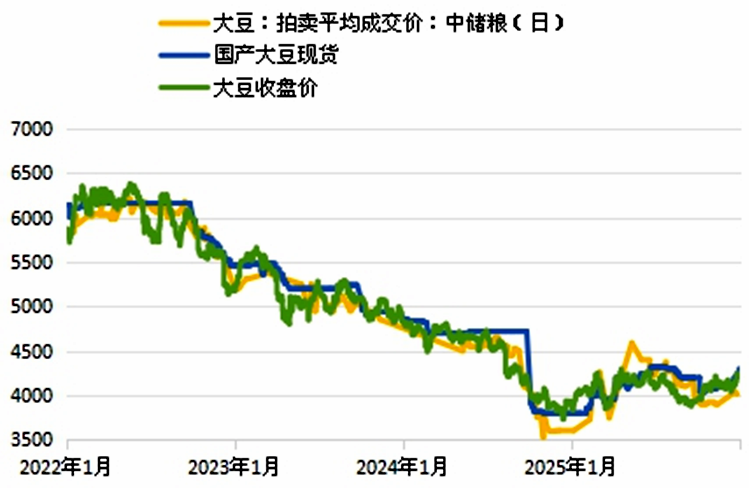

图2:拍卖大豆成交价、国产大豆现货与收盘价(元/吨)

数据来源:我的农产品,紫金天风期货研究所

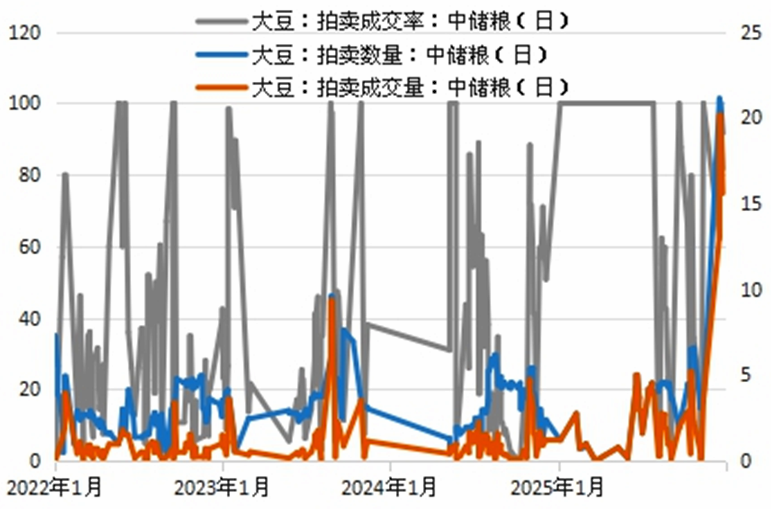

图3:国产大豆拍卖成交率与价格(%,元/吨)

数据来源:我的农产品,紫金天风期货研究所

另外,由于2025年10月之后,东北地区玉米价格反弹,算上补贴,农民卖货利润较高。市场认为,2026年新作大豆种植面积将受玉米影响,甚至可能下降。2026年元旦后,市场传闻进口大豆停拍,国产大豆再度涨价。

截至1月12日,黑龙江哈尔滨地区国标一等大豆(蛋白含量39%,水分13%,过5.5mm圆孔筛)报价2.22元/斤,高于2025年12月初的2.05元/斤。

目前,东北产区农户和贸易商惜售情绪较高。截至1月8日,黑龙江余粮40%,安徽余粮51%,河南余粮55%,山东余粮56%。而在2025年同期,东北产区余粮六成左右,安徽等南方产区余粮为四至五成。因此,东北地区售粮进度较快,其他地区售粮进度比较接近。

往年即使国产大豆减产,但是如果全球大豆增产,国产大豆也很难走出非常独立的行情。尽管2025年国产大豆消费量回升至1550万吨,但明显低于2021年1750万吨的高位。人口拐点出现后,消费降级,大豆食用端消费表现偏弱。

国产大豆和进口大豆盘面价差超800元/吨,处于历史偏高水平,如果国产大豆价格进一步走强,价差继续扩大,国产大豆食用或油用压榨需求将会受到影响。

1月底巴西大豆开始收割,未来进口大豆将会冲击国产大豆行情,需要关注未来进口大豆拍卖以及南美大豆收割上市节奏,中长期关注大豆涨价后,2026年国产大豆种植面积的变化。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多