预计阅读时间 3分钟

美三大股指连涨引爆市场,“短暂狂欢”or拐点已至?

作者 金融界

2023-11-10

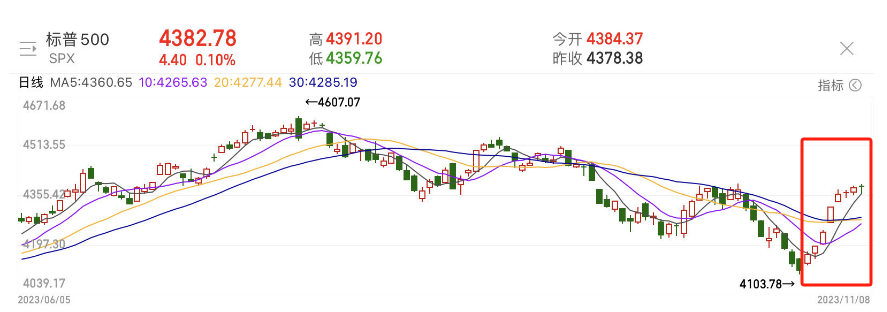

本周美股延续上周涨势,截至当地时间11月7日,三大指数集体收涨,纳指涨0.9%,标普500指数涨0.28%,道指涨0.17%。其中,纳指已实现“八连阳”,标普500指数、道指也均连续七个交易日上涨。

据了解,纳指、标普500指数此轮上涨为2021年11月后的最长一轮涨势,道指为今年7月后的最长连涨。在上周之前,纳指、标普500指数及道指分别较今年年内最高点下跌12.48%、10.63%和9.14%。

不过,由于市场在等待鲍威尔即将在国际货币基金组织(IMF)政策小组会议上的讲话,投资者态度谨慎。11月8日,美股三大指数收盘涨跌不一,标普500指数涨0.1%,连涨八日;纳指涨0.08%,连涨九日;道指跌0.12%,终结七连涨。

图:标普500指数走势图

此次反弹是否意味着美股拐点已至?华尔街知名大空头、摩根士丹利首席策略师威尔逊(Michael Wilson)直言,这波涨势“看起来更像是熊市反弹,而非持续上涨的开始”。不过,威尔逊此前曾多次看空美股,其判断也并非百分百准确。后市美股走势也将受到货币政策、美国经济、通胀情况等多重因素影响。

美联储携非农助推美股连涨

回顾上周美股表现,不难发现美股反弹主要与美联储再度暂停加息、美财政部下调四季度融资规模、非农就业报告数据疲软等有关。

美国当地时间11月1日,美联储宣布维持基准利率不变,将联邦基金利率目标区间继续维持在5.25%-5.50%之间。符合市场普遍预期的决议公布后,美股三大股指集体上涨。

此外,美财政部发债规模的调整也一定程度上为美股的上涨助力。同样在11月初,美财政部公布了四季度的发债计划,总体融资需求上,四季度计划新增融资7760亿美元,比三季度融资声明中预计的四季度融资计划8520亿美元少了760亿美元。同时,美财政部计划从2023年11月至2024年1月继续逐步增加附息国债的拍卖规模。

上周五,美国劳工统计局公布数据非农就业数据同样影响了投资者情绪。数据显示,美国10月非农就业人口增加15万人,低于预期的18万,9月的新增就业人数由33.6万人下修至29.7万人,10月新增就业仅为9月新增就业人数的一半,为2022年以来的第二低的就业增长人数,劳动力市场降温明显。

美联储暂停加息的决议与不及预期的非农报告,增强了市场对于加息行至末期的预期,而发债规模的下调则使得长端美债利率出现回落,对美股压制减轻,强化了美股的上涨。不过,美股还将面对经济增长放缓、美国企业财报数据不及预期、美联储加息呼声仍在等压力。

美股接下来怎么走?

美股后市怎么走,当前的涨势是熊市反弹还是会继续强势上攻?专家们观点不一。

对美股走势持悲观立场的并非威尔逊一人。贝莱德研究部门的负责人Jean Boivin也称,美股年底的任何反弹都可能是短暂的,因为其并没有完全反映利率在更长时间内保持较高水平的前景。

摩根大通策略师Kolanovic也认为,美股“膝跳式”反弹不会持续。Kolanovic补充道,随着利率持续高企和增长放缓的前景重回视线,股票很快将再次失去对投资者的吸引力。

看好股市的也不在少数。汇丰控股策略师表示,如果美联储调整其货币政策并允许美国经济避免衰退,全球股市有望在2024年实现两位数的上涨。由汇丰策略师Alastair Pinder领导的一个研究小组在报告中写道:“如果美联储能够实现软着陆,这将意味着股市有明显的上行空间。”

嘉信理财在市场展望报告中写道,考虑到三大股指短期上涨过快,很难尝试预测何时会出现盘整走势(消化涨幅)。因此,未来一周的前景依然取决于美债的走势,如果10年期收益率能保持在4.50%左右,市场应该还有更多的空间,总体而言持谨慎乐观的态度,但交易日内可能会出现1%左右的调整。

更有宏观策略师直言当前已到拐点。Contrarian宏观咨询的首席宏观策略师David Hunter认为现在已经到了一个重要的转折点,市场意识到美联储的行动已结束,对通胀的关注和担忧已经结束,接下来将出现大规模的股债齐涨。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多