预计阅读时间 4分钟

当史上最贵美股,撞上“九月魔咒”

作者 七禾网

2025-09-05

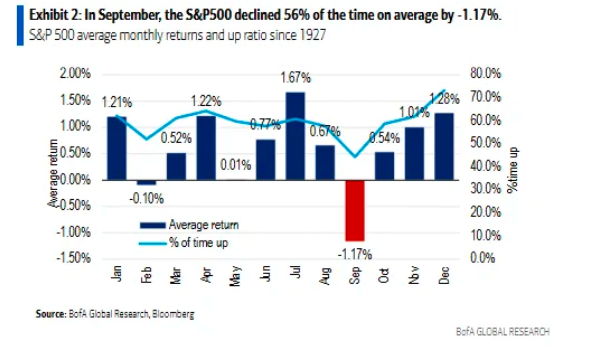

又到了9月,美股的“9月魔咒”是否将如期而至?追溯到1927年的数据显示,标普500指数在9月份下跌的概率高达56%,平均跌幅为1.17%。而在总统上任第一年,这一概率进一步升至58%,平均跌幅扩大至1.62%。在过去十年中(2015年-2024年),标普500指数有六次在9月出现下跌,平均跌幅达1.93%,为所有月份中最差。尤其是2022年9月,该指数曾大跌9.34%,留下了深刻的市场记忆。因此,在“9月魔咒”到来之际,投资者都会异常的谨慎。

图:标普500指数9月历史走势

当然,“9月魔咒”并非只是玄学,它的形成绝非偶然,而是多种因素共同作用的结果。在今年9月,市场将面临非常多的宏观挑战:重磅非农就业报告和两次通胀数据发布,还有备受关注的美联储会议公布利率决议,加上美国总统特朗普持续批评美联储、呼吁大幅降息,要解雇库克,威胁其独立性,进一步增加了市场的不确定性。同时,机构投资者的仓位调整动作以及散户在9月的参与度下降也给了“9月魔咒”一定的支撑。

那么在9月刚刚开始,“魔咒”会生效吗?

美联储重启降息对美股的影响

自1970年以来,美联储总共经历过11次在降息周期中暂停——“等待5至12个月”后再次降息的案例。在这些案例中,重启降息后1个月和3个月的美股表现,其实并不算优秀——标普500指数平均分别录得了0.9%和1.3%的跌幅。不过,如果把周期拉长到1年,则美股依然足以轻松取得不俗表现。在过去11次美联储在重启降息前等待5至12个月的案例里,标普500指数在随后的1年中10次出现了上涨,平均涨幅达到了12.9%。

本次美联储重启降息,有着独特的经济背景。当前美国经济面临着一些挑战,就业市场数据有所波动,上周续请失业金人数增加至197.2万人,为2021年11月以来的最高水平,初步表明裁员风险可能正在加剧。在这种情况下,降息可能在一定程度上缓解经济下行压力,对美股形成支撑。然而,市场的反应并非仅仅取决于降息这一单一因素。从短期来看,由于市场已经对降息有所预期,当降息落地时,可能会出现“买预期,卖事实”的情况,即股市在短期内不一定会立刻上涨,甚至可能出现调整。

根据天风固收研究分析美联储降息路径的三种情景:

基准情形:市场一致预期,今年降息2次,明年再降息3次。美国经济增长放缓或出现短暂的小幅“浅衰退”,基本实现“软着陆”。

衰退情形:经济超预期恶化,失业率飙升,美联储大幅降息托底经济。预计美债利率下行,美股下跌,港股下跌,黄金上涨。

高通胀情形:发生历史性高通胀甚至“大滞胀”,美联储以控制通胀目标优先,高利率需维持更久。预计美国股债价格齐跌。

政治干预,美联储独立性遭遇挑战

美联储的独立性正面临前所未有的挑战。特朗普试图罢免美联储理事库克,这被认为是美国总统试图控制美联储的重要一步。一旦特朗普成功罢免库克,他将控制美联储理事会7个席位中的4席,占据关键多数。2026年2月,理事会将评估地方联储主席人选,这可能阻止被认为过于鹰派的官员连任,从而让未来降息道路变得更加畅通无阻。

回顾特朗普执政时期,其一系列政策对金融市场产生了显著影响。例如,他推行的贸易保护主义政策,引发了全球贸易局势的紧张,美股市场也因此受到冲击。在宣布加征关税等政策时,美股常常出现大幅波动,投资者的恐慌情绪明显上升。如果特朗普再次干预美联储的独立性,这将对美股市场的信心造成极大的冲击。美联储的独立性一直被视为维护美国金融稳定的重要保障,其货币政策决策通常基于对宏观经济形势的专业判断。一旦政治因素过度介入货币政策的制定,市场会担忧货币政策的稳定性和有效性。投资者可能会对未来的经济前景感到迷茫,从而减少投资,增加资金的避险需求。这种情况下,美股市场的资金可能会大量流出,导致股价下跌。

估值高企,互联网泡沫阴影重现

当前美股估值过高可能是现阶段的重要风险之一,标普500指数自5月初以来已累计上涨17%,估值达到预期盈利的22倍,远高于2000年以来16.8倍的平均水平,这已经接近1999年互联网泡沫前达到的44倍峰值的水平,在1999年互联网泡沫前夕,市场同样呈现出高估值的特征,许多互联网公司的股价远远脱离了其实际盈利水平,最终为泡沫的破裂埋下了伏笔。

而来到了2025年,过高的估值使得美股市场变得极为脆弱,一方面,高估值意味着投资者对未来收益有着高度预期,一旦企业的盈利无法达到预期水平,股价就会面临巨大的回调压力。另一方面,高估值往往伴随着市场的过度乐观情绪,投资者可能会忽视潜在的风险。业内甚至有将出现“互联网泡沫2.0”的说法。

美股互联网泡沫2.0会出现吗?

从当前市场情况来看,存在一些与2000年互联网泡沫时期相似的因素。首先,科技股在市场中占据主导地位,市值高度集中。截至8月中旬,苹果、微软、英伟达、亚马逊、Meta、Alphabet和特斯拉这“美股七巨头”的市值之和已占到标普500总市值的34%。如果再加上博通、伯克希尔哈撒韦和摩根大通这三大巨头,以上10家公司的市值之和已占到标普500总市值的近四成,创历史新高。在互联网泡沫时代,标普500的10家最大企业市值之和只占到标普500总市值的23%。这种高度集中的市场结构使得市场风险更加集中,少数巨头的股价波动可能对整个市场产生重大影响。

然而,与2000年相比,也存在一些关键的不同因素,使得目前断言美股互联网泡沫2.0会出现为时尚早。一方面,当前企业的盈利状况相对更为健康。许多科技巨头在拥有高估值的同时,也具备较强的盈利能力,其盈利增长能够在一定程度上支撑高股价。例如,苹果、微软等公司不仅拥有庞大的用户基础,而且通过持续的技术创新和业务拓展,保持了稳定的盈利增长。另一方面,监管环境有所改善。在经历了互联网泡沫破裂等事件后,监管机构对市场的监管更加严格,对企业的信息披露、财务规范等方面提出了更高的要求,这有助于减少市场中的欺诈行为和非理性投资行为,降低市场泡沫过度膨胀的风险。

当然,业内还是有诸多人士并不惧怕所谓的“9月魔咒”。摩根士丹利首席投资官迈克尔•威尔逊对美股前景充满信心。他表示,美股在连续4个月上涨后,今年剩余时间还将继续上涨,即便在短期内有所回调,也将是逢低买入的良机。高盛集团分析师最近也表达了类似的观点。高盛指出,机构投资者在连续两个月抛售美国股票后,当前正在谨慎调仓。不过,美股风险敞口“相对于历史水平而言仍较为温和,我们预计,除非出现基本面冲击,否则(美股)跌幅将保持在较低水平”。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多