预计阅读时间 2分钟

中国经济韧性强,人民币汇率将重回双向波动格局

作者 期货日报

2022-10-20

人民币兑美元汇率在经历了8-9月贬值之后,10月初一度出现了企稳,但是10月中旬重启贬值之路。

短期来看,中美货币政策背离导致中美利差收敛甚至倒挂、资本和金融账户资金外流压力、以及出口增长放缓下经常账户顺差回落等因素导致人民币贬值势头尚未结束。然而,从我们的人民币汇率分析模型来看,随着中国经济企稳回升、美联储四季度加息节奏放缓,人民币兑美元贬值的压力正在减轻,将回归到正常的双向波动格局当中。

三大因素导致人民币兑美元贬值

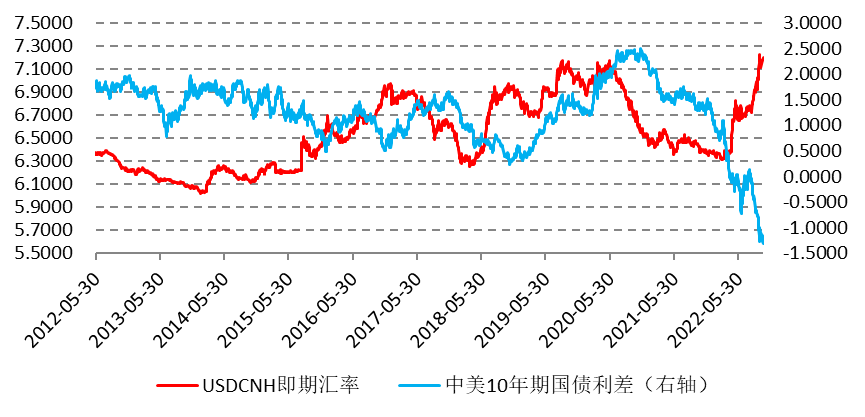

一:中美货币正常背离,中美利差收敛甚至转为倒挂导致人民币兑美元在今年年初至今出现了较大幅度的贬值。截止10月18日,美元兑离岸人民币汇率上涨了13.57%,即离岸人民币兑美元贬值了将近13.6%。

截止当前中美货币政策还在背离。一方面,美国经济衰退的风险上升。数据显示,美国今年第一季度和第二季度的经济分别收缩了1.6%和0.6%,三季度美国房地产继续降温,而居民消费在高通胀的冲击下不断走弱。另一方面,通胀居高不下导致美联储不得不继续大幅加息。虽然汽油和二手车价格继续下跌,但由于住房和食品价格更快上涨,美国9月CPI同比和核心CPI同比双双高于预期,核心CPI同比刷新40年高位,表明通胀依旧火热,或推动美联储下个月再次大幅加息,甚至12月也有大幅加息的可能。

分项数据显示,商品通胀放缓,服务通胀继续上升,其中住房、食品和医疗保健价格上涨幅度最大。9月,美国劳动力市场仍保持强劲,工资-通胀螺旋尚未解决。

中国方面,由于中国经济还处于缓慢企稳回升期,且中国通胀压力远低于美国,中国货币政策稳健偏向宽松。近两个月,货币政策支持实体经济的力度还在加大。中国央行不仅设立了设备更新改造专项再贷款支持制造业等领域设备更新改造,还阶段性放宽部分城市首套住房贷款利率下限。

从中美利差来看,4月以来,随着美联储加息和中国经济增速放缓带动长端利率下行,10年期中美国债收益率利差转为负值,出现倒挂。截止10月17日,10年期中美国债收益率利率为-1.3029个百分点,利差继续收敛。

图为美元兑人民币汇率与中美利差走势对比

二:进出口贸易顺差回落导致经常账户差额萎缩,对人民币汇率也有负面影响。海关总署公布的数据显示,按美元计价,中国8月份进出口总值5504.5亿美元,增长4.1%;贸易顺差793.9亿美元,同比增长34%,但较7月增速回落47.4个百分点。

从下半年进出口情况来看,出口下行压力再加大,这意味着贸易顺差会进一步缩减,这在一定程度上给人民币汇率带来下行压力。一方面,外贸发展环境日趋复杂,世界经济和全球贸易增速回落,中国出口不确定性在增加。另一方面,美国等发达国家制造业库存高企,未来很长一段时间内将处于去库存阶段。而东盟等新兴市场又面临美元流动性外流的压力。截止8月,美国制造业库存同比增长8.8%,达到8029.2亿美元,处于历史高位。

9月27日,国务院新闻办公室举行国务院政策例行吹风会,商务部表示企业反映订单在减少,有一些主要的市场进口需求在下降,有一些主要经济体的通货膨胀在高企,对一般消费品形成的挤出效应在增加。

三:美元流动性紧缩导致我国资本和金融账户差额持续出现负值,即美元流动性可能在外流。这导致售汇需求减少,人民币供应增加而美元供应减少,从而人民币兑美元存在贬值压力。从国际资本流动来看,尽管经常账户通过进出口贸易实现了净流入,但是资本和金融账户缺出现了流出。2022年二季度,经常账户差额为774.98亿美元,低于一季度的888.75亿美元,但高于去年同期的455.14亿美元;资本和金融账户差额为-319.79亿美元,这是自2020年二季度以来连续两年的负增长。

国内经济企稳回升

从我们对人民币汇率的分析模型看,经济增长基本面决定人民币汇率走势的中长期方向。公布的数据显示,2022年三季度中国经济出现了企稳回升,这意味着人民币兑美元的贬值压力会不断减弱。

8月国家统计公布的数据显示,代表需求端的固定资产投资在8月明显发力,尤其是8月制造业投资和基建投资单月增速都出现了回升,分别较上月回升了3个百分点和5个百分点。对经济拖累的房地产投资在8月降幅还在扩大,但是9月有企稳迹象。中央出台的2000亿元的“保交楼”专项贷款使得9月商品房销售面积降幅明显缩减,10月同比增幅可能会继续缩减。

总结,人民币兑美元汇率短期贬值的势头可能还没结束,但是随着中国经济企稳回升,人民币汇率将重新回到双向波动的格局当中。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多