预计阅读时间 2分钟

9月USDA供需报告前瞻:美豆新作丰产VS需求增加

作者 期货日报

2022-09-07

9月12日(下周一)晚间美国农业部将发布9月供需报告。从往年看,USDA 9月供需报告是USDA所有报告中较为重要的一份报告。首先,它是首个基于产地调研数据进行产量调整的报告,一般被认为是定产报告。需求端数据一般是根据既有的采购销售信息或库存信息进行相应调整。此外,对于豆系来说,市场年度是从9月到次年8月,所以9月报告也意味着新旧作年度正式交替。

美豆单产下调空间不大丰产确定

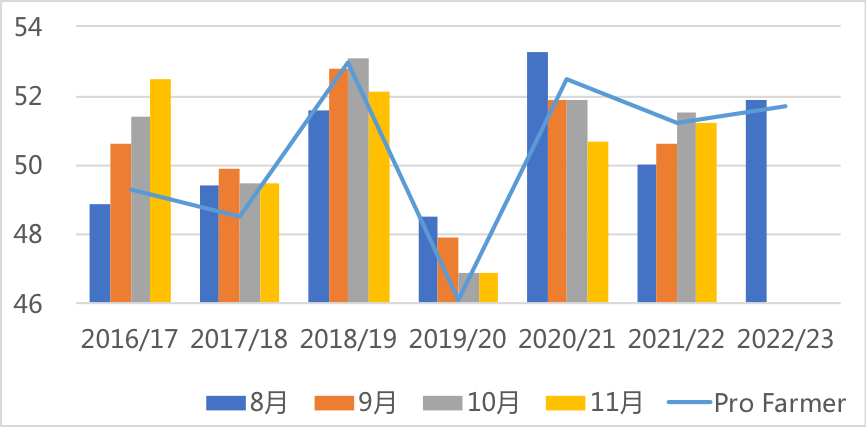

6月中旬美豆提前进入高温干旱天气,7月降雨量低于正常水平,美豆优良率下降,但好于去年,所以USDA 8月报告将美豆单产预测放在51.9蒲式尔/英亩。8月美豆生长关键期,产区继续呈现高温干燥天气,尤其是内布拉斯、堪萨斯等区域干旱程度不断提高,市场认为美豆单产大概率下调。8月下旬Pro Farmer进行产地调研,结果普遍不及去年但好于三年均值,最终单产预期51.7蒲/英亩,远好于去年。但最终Pro Farmer仍认为美豆单产再51.7蒲式尔/英亩,略低于8月供需报告的51.9蒲式尔/英亩。

图表:美豆单产调整情况(单位:蒲式耳/英亩)

资料来源:Pro Farmer、USDA、光大期货研究所

对比近六年USDA 8-11月大豆单产数据和Pro Farmer调研数据,可以发现:1)9月单产调整方向和Pro Farmer调研结果多数是一样,但幅度差距较大,因为8月下旬乃至9月初的天气对大豆生长仍有较大影响,一场有利的雨或者异常持续性的高温干燥均可以部分扭转单产情况。2)10月单产预估六年中有五年延续9月调整方向,只有17/18年度相反,当年6月开始产区干旱,7月有效降雨,市场乐观预期单产,但收割后发现不及预期,进而下调单产。3)11月单产调整规律不强,两年强化两年持平两年反向调整。4)今年Pro Farmer和USDA单产预估非常近,9月单产下调空间不大,甚至可能上调。

NASS在6月底面积报告中表示,有158万英亩的大豆和玉米需要播种,这比去年同期增加了65%的未种植面积。高种植利润背景下,市场本认为弃耕面积不会这么大。但8月FSA最新数据显示,截至8月22日,有98.7万英亩美豆弃种,高于去年同期的31.6万英亩,2022年美豆种植面积相应下调至8648.8万英亩,低于8月USDA报告中的8800万英亩。相应的,9月供需报告中美豆的播种面积和收获面积预计分别下调150万英亩左右。假设美豆单产从51.9蒲/英亩分别调整至51.5、51.8、52.1蒲/英亩,收获面积8570万英亩,对应美豆产量为44.1、44.4、44.6亿蒲,较8月预估的45.3亿蒲分别下降2.7%、2%、1.5%,接近2021/22年度的44.35亿蒲,至少历史第三高

美豆出口和压榨预期量预计上调

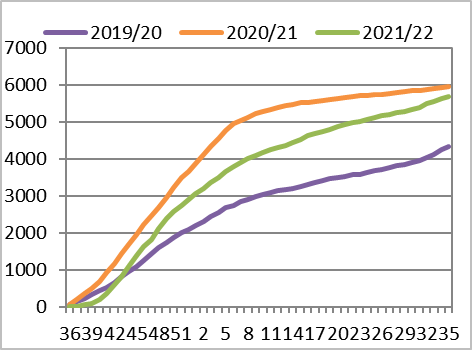

出口方面,截至8月底,美豆累计检验5668万吨,和USDA 8月预估的5688万吨基本一致,调整可能性不大。22/23年度方面,因系统调整,美豆出口销售数据连续两周没有发布。从大单销售信息看,近期中国和墨西哥均进行了大单采购。以中国看,出于对未来大豆到港量减少但需求增加的预期,终端饲料加大豆粕采购力度,豆粕的未执行合同增加至560多万吨,年内最高水平。这促使油厂在海外采购大豆,包括美豆、巴西豆和阿根廷大豆。四季度之前市场来说,美豆性价比最高,所以美豆获得大部分油厂采购份额。对应,9月报告中美豆新作出口或上调。展望后期,考虑到2022年巴西大豆减产+库存低,巴西大豆新作上市前,大概率惜售。美豆出口优势时间拉长,美豆供应端更具有定价权,挺基差是大概率事件,和往年相比,今年的基差下调晚,幅度也预计偏少。美豆出口数据、基差未来对盘面还有利多发酵空间。

图:美豆出口检验数据(单位:万吨)

资料来源:USDA、光大期货研究所

压榨方面,欧盟受限于能源紧张,大豆压榨量减少,海外采购豆粕成为优选。这造成美豆粕出口销售表现较好。9月供需报告中美豆粕出口需求预计上调,进而带动美豆压榨需求上调。

美豆新作库存预计下调

结合前面分析,我们预计美豆新作丰产确定,但产量较8月小幅下调,同时新作出口和压榨预计上调,最终美豆旧作库存上调新作库存下调,报告利多。数据调整方面,我们预计2021/22年度美豆期末库存2.3亿蒲式尔,较USDA 8月报告预计的2.25亿蒲式尔上调2.5%,2022/23年度美豆期末库存2.35亿蒲式尔,较USDA 8报告预计的2.45亿蒲式尔下调4%。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多