预计阅读时间 2分钟

黄金价格稳步回升吸引投资者回流

作者 Gregor Spilker

2021-06-10

在经历了动荡的2020年之后,黄金市场从容地开启2021年。毕竟在前一年,黄金一度升逾每盎司2000美元的历史高位。原本黄金面临的形势是,财政和货币刺激政策势必推动黄金价格在新一年走高。而事实上,自去年8月创下历史高位以来,黄金价格一直下跌。但自2021年3月底触及1700美元的低点以来,黄金价格目前已收复部分跌幅,距离2000美元关口仅差100美元。随着2021年下半年将至,我们关注今年黄金的主要市场驱动因素、投资者的头寸,以及COMEX的交易流动性有什么变化。

市场基本面

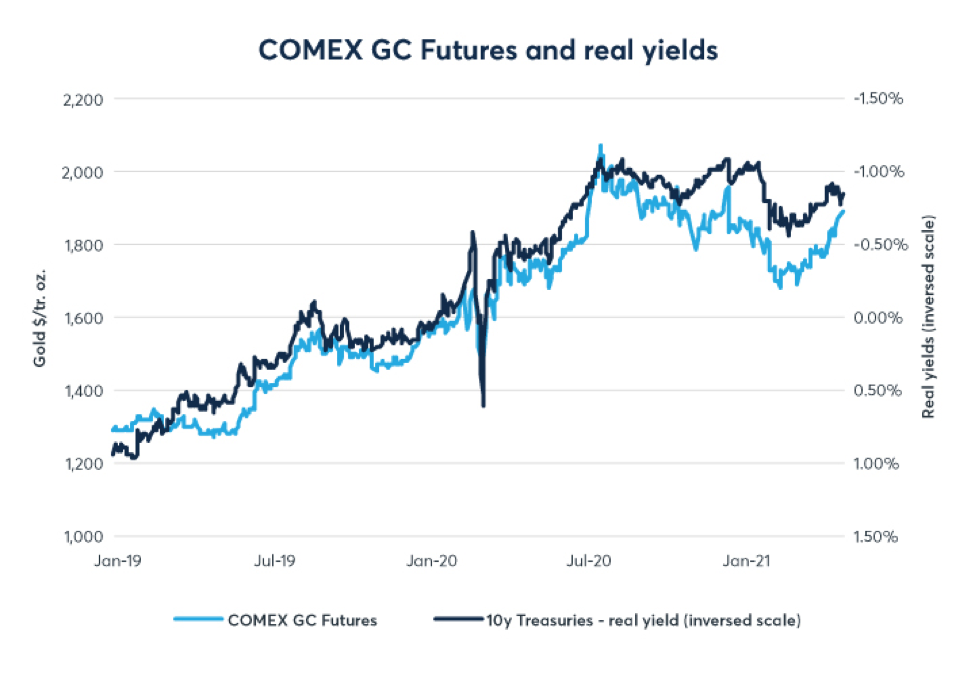

黄金价格走势通常与美国国债市场相反——投资者从市场获得较高的利率,降低了黄金这类无收益资产的相对吸引力,反之亦然。2020年世界经济面临前所未有的危机,各国政府纷纷出台紧急财政刺激措施,各国央行也纷纷向市场释放流动性。这也意味着,在2020年大部分时间,市场收益率只单向移动,那就是降至创纪录的低水平。在此背景下,黄金价格不断走高,并在2020年8月创下历史最高价格。

而在2020年末和2021年初,形势开始扭转。在此期间,很明显新冠肺炎疫情正在逐步得到控制。西方国家推动大规模疫苗接种表明,经济极有可能恢复至某种程度上的正常状态。与此同时,政界和各国央行官员并未撤出刺激措施,并承诺继续向市场提供有力的支持。当一些市场参与者开始担心经济发展过热,这可能迫使美联储加息,市场收益率随之上升。黄金应声遭抛售。但到了5月,当最新的年通胀率升至4.2%(尽管基数较低),黄金价格找到了新的支撑。由于实际收益率等于名义市场利率减去通胀率,因此高通胀拉低了实际收益率。最新的就业数据同样低于市场预期。这表明,许多分析师预期的复苏可能不会如预期一样一帆风顺,这使利率在更长时间内处于较低水平。

COMEX黄金期货及实际收益率

资料来源:彭博

观察市场对财政和货币政策动向以及预期经济复苏的反应,可以解释大部分黄金价格走势。同时,2020年黄金市场也是投资者关注的焦点。但2021年上半年,黄金市场开始失色。在金属市场中,热轧钢和铜等工业金属成为市场关注焦点。其他大宗商品价格也出现了惊人的上涨,最显著的是木材和玉米。而且加密货币的需求高涨,价格一度“融涨”,随后在2021年5月剧烈回调。

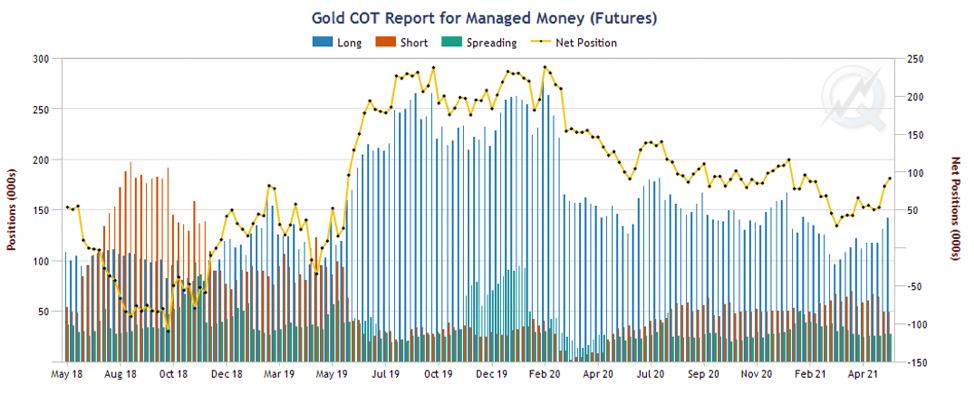

投资者的头寸

美国商品期货交易委员会(CFTC)的COMEX黄金持仓报告显示,投资者已开始加仓黄金期货多头。管理资金账户中的净多头头寸较3月初增加了三倍。3月9日,净多头持仓为2.9万手合约,而5月18日为9.2万手合约。这一增幅已不可小觑,但仍有增长空间。2019年下半年和2020年初,来自管理资金账户的净多头头寸达到20万手期货合约左右。同时,未平仓合约也从4月初低点的约46万手增加到5月底的53万手(增加15%)。

管理资金的黄金持仓报告(期货)

资料来源:QuikStrike

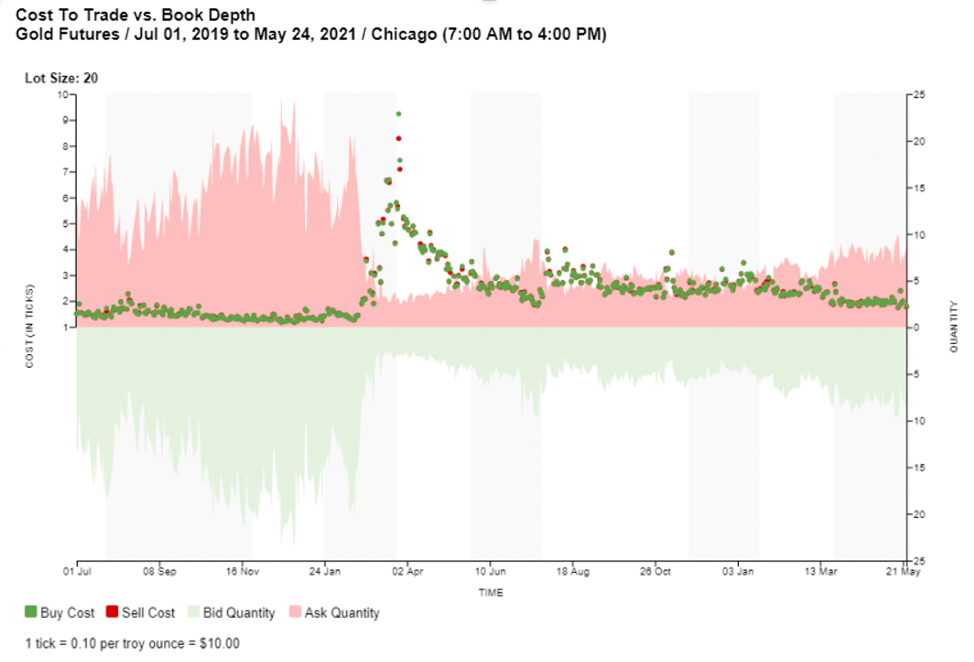

COMEX流动性

现在投资者将目光重新放在COMEX黄金期货,而电子交易流动性得到改善,他们也从中受益。与极具挑战性的2020年一季度相比,平均交易成本呈下降趋势,流动性接近2019年及更早时期的水平。自2020年4月以来,订单簿顶部平均交易量逐步增加。对于交易员和投资者来说,这意味着可以在较低的息差下进行更多交易。

交易成本对比订单簿深度黄金期货/2019年7月1日至2021年5月24日/芝加哥时间(上午7:00至下午4:00)

资料来源:芝商所流动性工具

概要

2021年初,美国国债在经济强劲复苏的预期下遭抛售,而美联储和其他央行保持宽松姿态,并将通胀压力定性为暂时性的。目前,黄金市场在不同因素的影响下取得平衡。一方面,经济迅速复苏或降低黄金作为避险资产的吸引力。另一方面,如果事实证明通胀不只是暂时性的,黄金作为保值工具或受到投资者青睐。从市场持仓来看,投资者目前将注意力重新转移到黄金。这表现在管理资金净多头仓位走高和未平仓量的增加。与此同时,与去年相比,COMEX黄金期货的流动性一直在改善,平均交易成本下降和平均订单量增加。

免责声明

在交易所交易之衍生产品及场外结算("OTC")之衍生产品并不适合所有投资者,并具有亏损风险。在交易所交易及场外交易之衍生产品为杠杆投资工具,由于只需要合约价值一定百分比的资金即可进行交易,故此有可能损失超过最初存入的金额。本通讯不论在任何适用法规的涵义上,均不构成招股章程或公开发行证券,亦非关于购入、出售或持有任何特定投资或服务的建议、要约、邀请或招揽。

本通讯的内容乃由芝商所编制,仅作为一般介绍用途,并非旨在提供建议,亦不应被视为建议。本通讯未考虑您的目标、财务状况或需求,您应在根据或依赖本通讯中列出的信息采取行动之前获得适当的专业建议。虽然芝商所已尽力确保本通讯中的资料在通讯刊行当日准确无误,但芝商所对任何错漏概无责任,亦不会更新资料。此外,本通讯中的所有示例和资料仅作为说明之用,不应视为投资建议、实际市场经验的成果或任何特定产品或服务的推广。本通讯内所有与规则及合约规格相关的事项均以芝加哥商品交易所("CME")、芝加哥期货交易所("CBOT")、纽约商业交易所("NYMEX")和纽约商品交易所("COMEX")的正式规则,或芝商所的某些其他附属交易设施的规则为准(如适用)。不论在任何情况下,包括与合约规格有关的事项上,均应查询现行规则。

最近文章推荐