预计阅读时间 8分钟

铂金投资的下一步?

作者 World Platinum Investment Council - WPIC®

2025-12-18

摘要

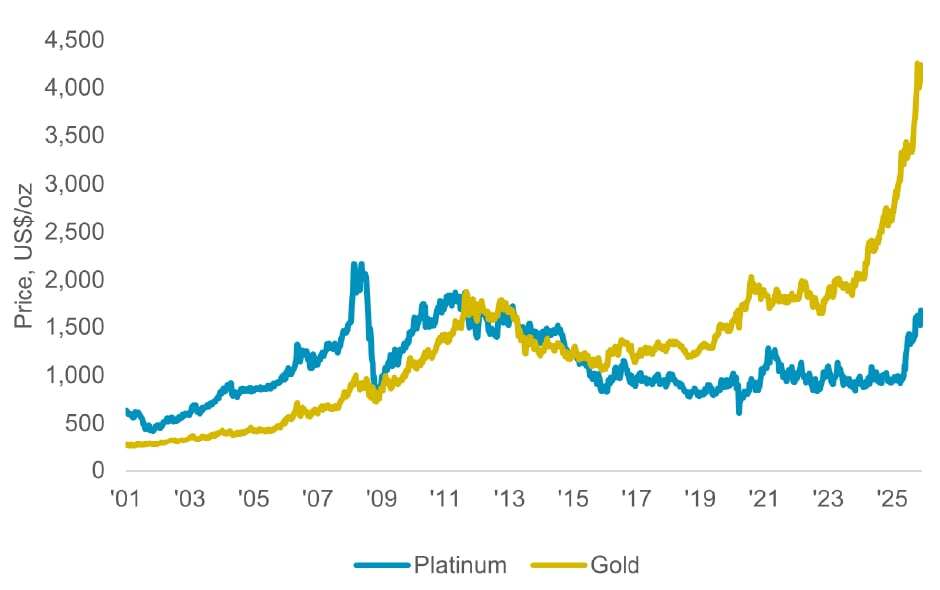

铂金已突破新冠疫情后的交易区间,成为今年(2025年)表现最强劲的商品之一。其价格自5月起大幅上涨,并于10月达到每盎司1,736美元的14年高点(随后进一步走高)。尽管出现涨势,铂金价格在历史上仍被低估,且远低于黄金价格(图1),近期的价格走势显示在强劲基本面的支撑下,正进入一段健康的巩固期。

图1:铂金价格在历史上仍被低估,且远低于黄金价格。

来源:WPIC,Bloomberg

持续的市场短缺可能为今年铂金的价格上涨奠定了基础,但地缘政治和宏观经济则提供了助力。美国贸易政策的演变和关税威胁引发了高度不确定性,导致地域性需求错位和金属竞争,供应安全成为2025年出现的关键主题。市场持续紧缩,这从铂金租赁率的持续攀升以及伦敦场外交易(OTC)市场的逆向市场(现货溢价)现象中得到证实。

铂金的投资前景依然极具吸引力。预计2025年市场将录得连续第三个年度出现短缺(估计为692 koz),这将使地上库存(AGS)减少至仅剩五个月的需求量。虽然高价格通常会刺激新供应或将需求挤出市场,这样市场就自行解决结构性短缺,但历史表明,铂金的供应和需求在中短期内都不受价格影响。WPIC的二至五年铂金市场预测预计,随着多元且具韧性的需求持续超过受限的供应,地上库存将在2030年前大幅耗尽。

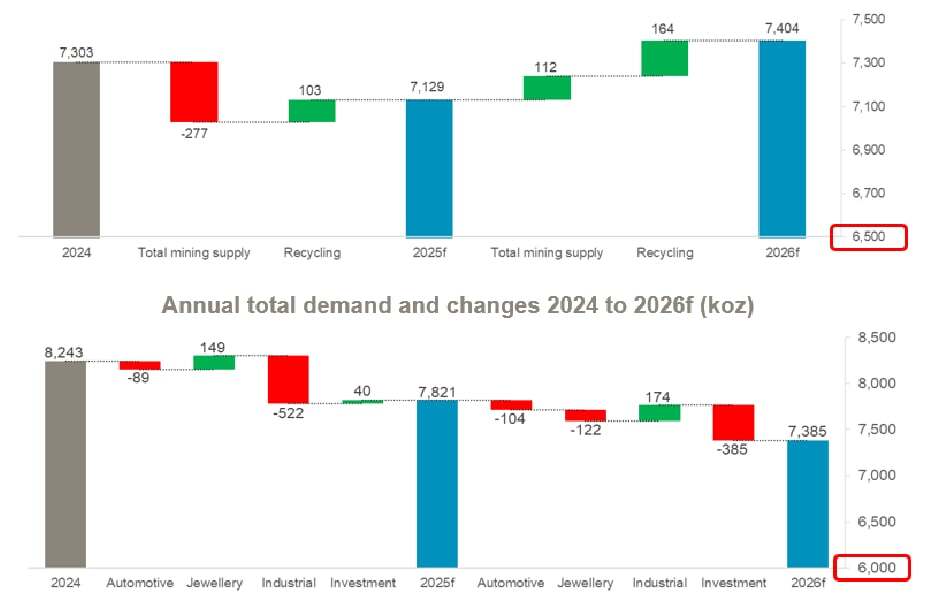

虽然我们对2026年的初步预测显示铂金市场将趋于平衡,并有20 koz的微小盈余,但这取决于贸易紧张局势缓解,促使芝商所仓库的库存流向恢复正常,以及较高的铂金价格引发交易所买卖基金(ETF)的获利回吐(图2)。若贸易紧张局势未能缓解,由于这些投资流出未能实现,2026年可能会成为铂金供应再次低于需求的年份。无论如何,今年预测的市场平衡将无法弥补地上库存的枯竭,这意味着市场紧缩的情况可能仍会持续。

图2:2026年市场趋于平衡,主要归因于投资流出,且取决于贸易紧张局势缓解及ETF获利回吐。

来源:WPIC,Metals Focus

此外,除了铂金强劲的基本面外,随着投资者寻求多元化配置以减轻预期的美元贬值影响,铂金价格极有可能继续受益于对贵金属的广泛需求。增加贵金属投资组合配置的趋势(这一发展支撑了2025年贵金属价格的全面上涨)看起来将持续到中期,尤其是在利率继续保持下行轨迹的情况下。

基本面

供应与需求

2025年铂金总供应量预计同比下降2%,至7,129 koz。由于生产商无法重复2024年出现的在制品(WIP)库存提取,矿产供应将保持低迷(同比下降5%)。在制品库存是指在往年已开采并经过部分处理,但尚未精炼成可销售产品的矿石。较高的价格将支撑回收供应量同比增长7%,尽管这不足以抵消矿产产量的下降。预计2025年铂金总需求将同比下降5%,至7,821 koz。周期性疲软的工业需求(同比下降22%)是支撑2025年需求较2024年下降的主要因素。今年铂金市场预计将录得连续第三个年度短缺,达692 koz。

预计2026年铂金矿产供应将较2025年增长2%,原因是部分在制品库存释放。随着较高的价格刺激废旧汽车催化剂的处理和更多首饰废料的出售,回收供应量将同比增长10%。预计2026年铂金总供应量将同比增长4%,而总需求预计将同比下降6%,至7,385 koz。在经历了三年的短缺后,预计2026年铂金市场将更加平衡,并有20 koz的微小盈余。

2026年铂金总需求减少437 koz,其中投资需求占了385 koz,预计随着美国贸易不确定性缓解和232条款明确化,芝商所库存将流出150 koz,以及与价格挂钩的ETF获利回吐170 koz。重要的是,ETF流出仅可能发生在投资者在高价环境下抛售的情况下。然而,考虑到目前整个贵金属板块的势头,如果市场继续预期明年价格会进一步上涨,那么2026年出现增持并非不可能。这一潜在的上涨空间受到以下因素支撑:广泛配置贵金属的投资趋势,以及从2027年起至2030年前铂金市场将恢复连续短缺的诱人长期前景。

此外,我们的分析表明,铂金的供应和需求相对不受价格影响。铂金开采主要来自深层地下矿井,这意味着在中短期内难以灵活调整产量,且具有资本密集型、长期开发的时间跨度。同时,预计2026年汽车、首饰和工业的综合需求仅同比下降1%,这再次反映了某种程度的不受价格影响(特别是在汽车和工业市场)。从中期来看,贸易确定性的提高应会改善铂金在关键汽车和工业终端市场的非投资需求前景。

地上库存(AGS)

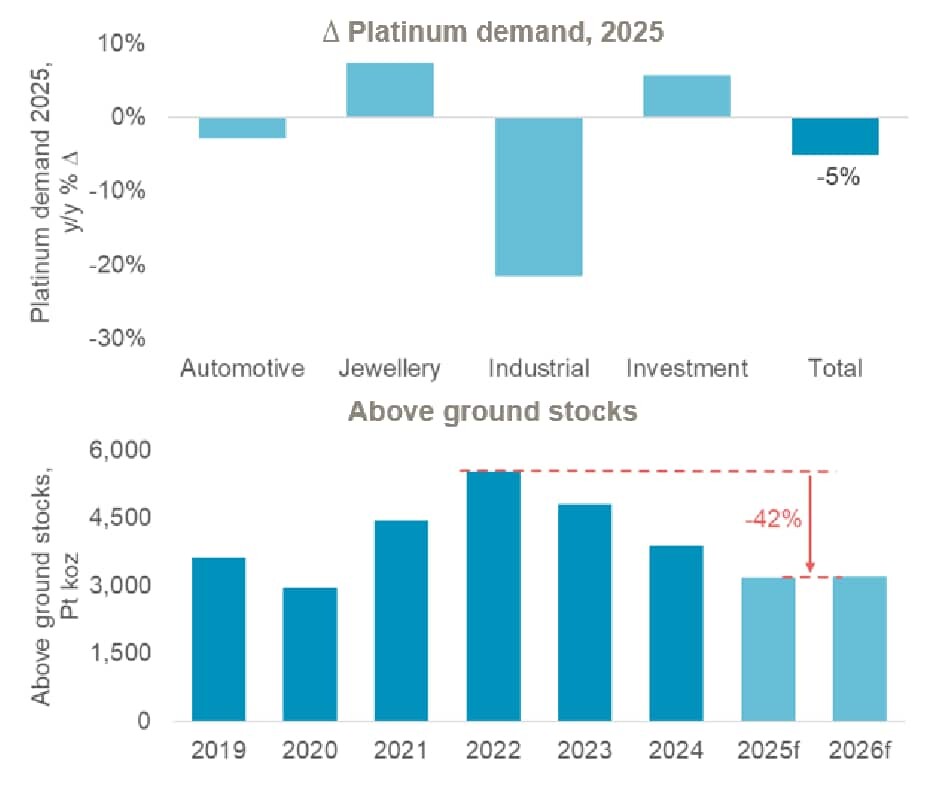

到2025年底,连续三年铂金市场出现短缺将大幅耗尽地上库存(减少42%,即2,341 koz),剩余需求量仅能维持不到五个月。这种枯竭是支撑铂金价格走高的主要驱动力(图3)。2026年市场趋于平衡的预测将无法弥补地上库存的枯竭,这意味着市场紧缩的情况可能仍会持续。

图3:地上库存的提取是支撑价格走高的关键驱动力。

来源:WPIC,Metals Focus

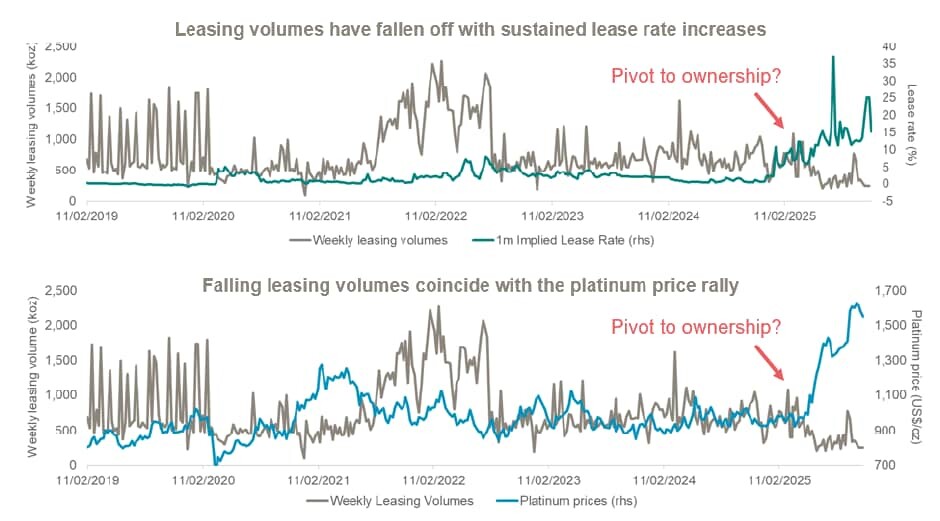

市场持续紧缩

由于连续几年的市场短缺,金库中的铂金库存已被侵蚀,进而减少了金属的实物供应量。此外,贸易紧张局势和对铂金的竞争已将金属锁定在无法出借的地区(例如中国)。这反映了在工业层面乃至更广泛的国家层面,围绕关键矿产供应安全日益增长的叙述。

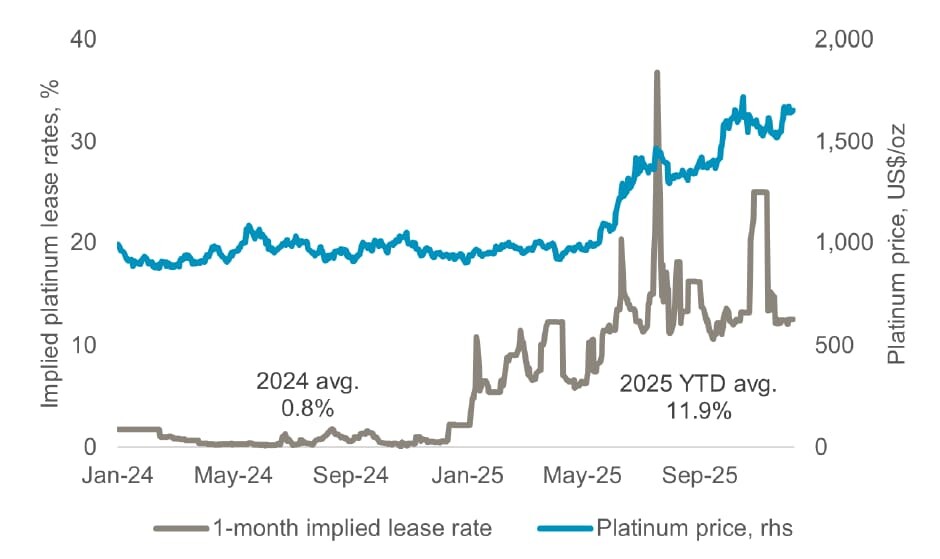

随着金属库存减少,铂金的隐含一个月租赁率(即借入金属的成本)今年至今已上升至平均12%(在任何信用利差之前),高于2024年全年平均的1%(图4)。租赁率上升的主要驱动力之一是实物供应缺乏。要么是金属无法租赁,要么是铂金持有者不愿按目前的利率出租金属。

图4:租赁率在2025年呈上升趋势。

来源:WPIC,Metals Focus

较高的租赁率应有利于铂金价格走高,因为买家会重新考虑采购策略,从租赁转向直接购买,或增加一些防御性购买。来自LBMA/LPPM的现有数据显示,这种转变正在发生,随着租赁率上升,租赁量正在下降,且时机与5月铂金价格开始上涨的转折点一致(图5)。

图5:从租赁转向拥有金属。

来源:WPIC,Bloomberg,LBMA/LPPM

中国市场动态

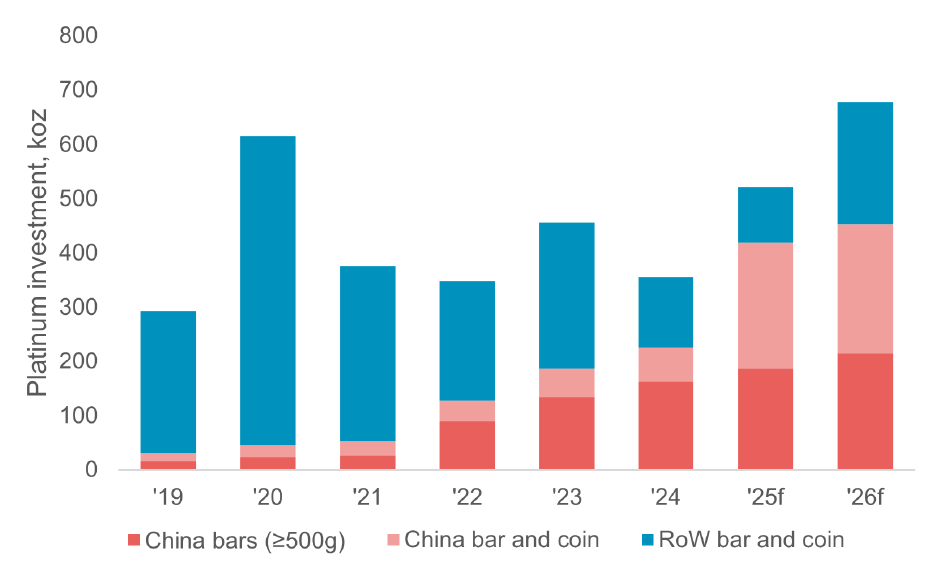

铂金条与金币投资需求增长

中国是全球最大的铂金消费国,且在2019年前仍是一个欠发达的铂金投资市场,但目前已成长为铂金条和金币投资的第一大市场,预计占2025年总需求的80%(包括等于或大于500g的铂金投资条)。预计这一领先地位将在2026年得以维持,尽管随着其他市场预期走强,市场份额将降至64%。同时,由于加工商因铂金对黄金的高额折价而重新回归铂金,中国对铂金首饰(具有类投资地位)的需求在经历了一段下滑后已恢复增长。

图6:中国已成长为铂金条和金币投资需求的最大单一市场。

来源:WPIC,Metals Focus

结论

虽然ETF持仓和交易所库存的变动预计将推动铂金在2026年趋向更平衡的市场状况,但持续高企的租赁率和场外远期市场出现强劲的逆向市场现象,来自地上库存以填补2025年短缺的平衡流动仍不足以缓解市场紧缩的情况。最终,供应和需求量对大幅上涨价格的反应缓慢,支撑了铂金市场紧缩的根深蒂固性质,这将继续利好铂金具有吸引力的投资前景。

文章重点:

• WPIC研究表明,铂金市场进入了2023-2025年的供应短缺期,并将在2026年预测的平衡市场状况后恢复短缺。预计到2030年前,这些短缺将大幅耗尽地上库存。

• 铂金供应无论是在一级矿产还是二级回收供应方面都面临挑战。

• 高企的租赁率和伦敦场外交易市场的逆向市场现象突显了市场紧缩的状况。

• 铂金是许多经济体的关键矿产,其在全球能源转型中的重要性已获得认可,并在氢能经济中发挥关键作用。

• 铂金价格在历史上仍被低估,且远低于黄金价格。

免责声明

在交易所交易之衍生产品及场外结算("OTC")之衍生产品并不适合所有投资者,并具有亏损风险。在交易所交易及场外交易之衍生产品为杠杆投资工具,由于只需要合约价值一定百分比的资金即可进行交易,故此有可能损失超过最初存入的金额。本通讯不论在任何适用法规的涵义上,均不构成招股章程或公开发行证券,亦非关于购入、出售或持有任何特定投资或服务的建议、要约、邀请或招揽。

本通讯的内容乃由芝商所编制,仅作为一般介绍用途,并非旨在提供建议,亦不应被视为建议。本通讯未考虑您的目标、财务状况或需求,您应在根据或依赖本通讯中列出的信息采取行动之前获得适当的专业建议。虽然芝商所已尽力确保本通讯中的资料在通讯刊行当日准确无误,但芝商所对任何错漏概无责任,亦不会更新资料。此外,本通讯中的所有示例和资料仅作为说明之用,不应视为投资建议、实际市场经验的成果或任何特定产品或服务的推广。本通讯内所有与规则及合约规格相关的事项均以芝加哥商品交易所("CME")、芝加哥期货交易所("CBOT")、纽约商业交易所("NYMEX")和纽约商品交易所("COMEX")的正式规则,或芝商所的某些其他附属交易设施的规则为准(如适用)。不论在任何情况下,包括与合约规格有关的事项上,均应查询现行规则。

最近文章推荐