导读

本周(6.9-6.15),国际原油期货价格呈高位回落走势,美布两油均价较上周环比小幅上涨。WTI本周均价119.47元/桶,较前期上涨0.32美元/桶,或0.27%。周内,投资者对当前市场供需形势保持观望态度。一方面,原油市场供应依旧紧缺,OPEC产量不及市场预期与计划产量。但另一方面,原油市场需求端利空压力显现。除高油价以及高通胀影响能源需求前景外,中国疫情反复也令市场担忧。

第一章 国际原油市场走势回顾

本周原油期货市场回顾

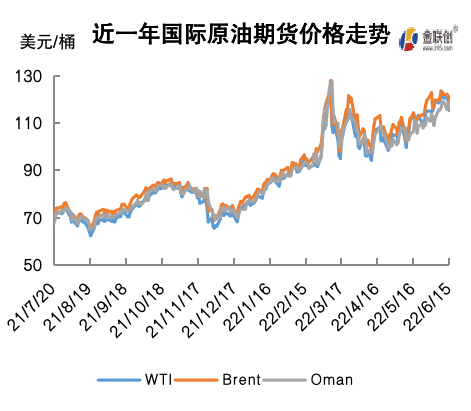

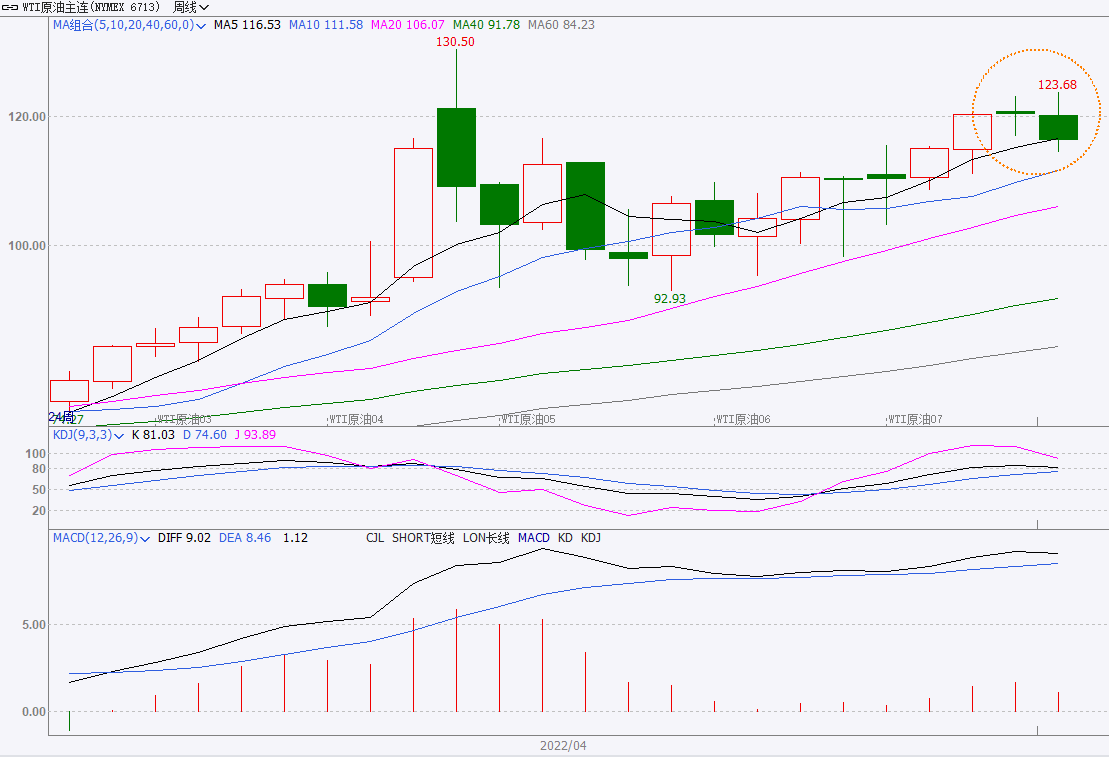

本周(6.9-6.15),国际原油期货价格呈高位回落走势,美布两油均价较上周环比小幅上涨。

周内,投资者对需求前景不确定的预期成为导致油价承压高位回落的主要原因。首先,美国高通胀引发投资者对高油价影响需求前景的担忧。其二,美联储加息幅度或高于预期也令油价承压,美联储加息75个基点导致美元大幅走高,使得以美元计价的石油对其他货币的持有者来说更加昂贵,从而抑制了需求预期。其三,IEA月报显示,油价上涨以及经济前景黯淡将拖累石油需求增速。其四,中国疫情反复依旧令市场担忧。其五,美国将第四次销售4500万桶战略石油储备,同时EIA原油库存意外增加也加重了油价的下行压力。

但另一方面,部分利好因素对当前油价仍有支撑作用。供应面上,尽管OPEC+超计划提高了产量目标,但目前每天的实际产量比目标少了至少260万桶。此外,由于不可抗力因素导致利比亚原油产量大幅减少,这使得能源供应在短期内更为紧缺。

本周原油现货市场回顾

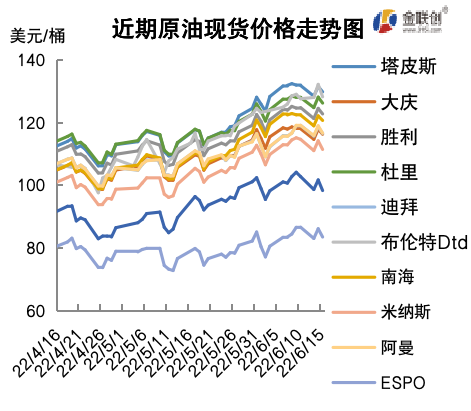

本周(6.9-6.15),国际原油现货均价环比上涨。中东原油市场,伊拉克对亚洲市场上调了其7月巴士拉中质原油的官方售价,但对欧洲市场则下调了其7月巴士拉中质原油的官方售价。伊拉克面向亚洲市场的7月巴士拉中质原油官方售价从6月份的阿曼/迪拜均价升水2.80美元/桶上调至阿曼/迪拜均价升水3.30美元/桶,而面向欧洲市场的7月巴士拉中质原油官方售价下调,从6月份的即期布伦特贴水6.85美元/桶下调至即期布伦特贴水7.60美元/桶。与此同时,伊拉克面向美国的7月巴士拉中质原油官方售价与6月份保持稳定为ASCI贴水1.70美元/桶。亚洲原油现货市场,8月份马来西亚Kimanis原油的计划装载量是七船,较7月份多一船,因生产恢复正常。交易商称,菲律宾Petron石油公司通过标书可能已购买了200万桶穆尔班原油和100万桶上扎库姆原油,船期为8月份。泰国石油公司可能也购买了阿布扎比的轻质原油。日本出光兴产公司购买了100万桶上扎库姆原油和50万桶BanocoArabMedium原油。上扎库姆原油的交易价较迪拜报价高出7.40-7.50美元/桶。此外,数据显示,5月份俄罗斯成为印度第二大石油供应商,沙特成为印度第三大石油供应商,伊拉克依然是印度最大的石油供应商。5月份印度炼油商们进口了约81.9万桶/日俄罗斯原油,高于4月份的约27.7万桶/日。

第二章 原油期货市场影响因素分析

供需因素

本周(6.9-6.15),供应方面,夏季是飓风的多发季节,如果恶劣天气迫使美国得克萨斯州和路易斯安那州的大部分炼油产能像往年一样关闭,美国将面临燃料供应紧缺的窘境。以沙特为首的OPEC+组织决定在7、8月份增产近64.8万桶/日,是此前增产幅度的翻番,以弥补俄罗斯因制裁所减少的原油产量,但机构与市场对OPEC+的实际增产效果并不看好,预计全球原油供需格局或依然偏紧。

需求方面,夏季用油高峰开启后,美国的旅游业将逐渐复苏,消费者对天然气和柴油的需求将会大增,并进一步导致美国能源供应缺口的拉大。虽然沙特上调了原油官价,但一些亚洲石油买家如日本和韩国等,正计划从沙特购买更多的原油。随着中国疫后的原油需求将逐步反弹,亚洲地区的原油利润率也会有所上升,因此石油需求将进一步扩大。

美国库存变化情况

美国继续释放战略原油库存,原油产量增加,原油日产量2020年4月以来首次达到了1200万桶,炼油厂开工率下降,商业原油库存和馏分油库存增加、汽油库存下降。美国能源信息署数据显示,截止6月10日当周,包括战略储备在内的美国原油库存总量9.30326亿桶,比前一周下降576万桶;美国商业原油库存量4.18714亿桶,比前一周增长196万桶;美国汽油库存总量2.17474亿桶,比前一周下降71万桶;馏分油库存量为1.09709亿桶,比前一周增长73万桶。原油库存比去年同期低10%;比过去五年同期低14%;汽油库存比去年同期低10.5%;比过去五年同期低11%;馏份油库存比去年同期低19%,比过去五年同期低23%。美国商业石油库存总量增长495万桶。美国炼厂加工总量平均每天1632万桶,比前一周减少6.7万桶;炼油厂开工率93.7%,比前一周下降0.5个百分点。上周美国原油进口量平均每天698.5万桶,为2022年1月28日当周以来最高,比前一周增长83.1万桶,成品油日均进口量147.1桶,比前一周减少114.9万桶。备受关注的美国俄克拉荷马州库欣地区原油库存2261.5万桶,减少82.6万桶。过去的一周,美国石油战略储备5.11612亿桶,下降了771万桶。

基金持仓情况

投机商在纽约商品交易所轻质原油期货中持有的净多头减少1.4%。美国商品期货管理委员会最新统计,截止6月7日当周,纽约商品交易所原油期货中持仓量1790618手,增加2690手。大型投机商在纽约商品交易所原油期货中持有净多头328256手,比前一周减少4720手。其中持有多头423882手,比前一周增加2199手;持有空头95626手,增加6919手。

截至6月7日当周,

WTI原油期货的总持仓量和空头仓位持续两周反弹,多头仓位也止跌回升,但净多头仓位则持续两周回落。其中,总持仓量环比上涨0.2%,多头部位环比上涨0.5%,空头部位环比上涨7.8%,净多头部位环比下跌1.4%。受此影响,当周WTI的多空比回落至4.43,环比下跌0.32或6.75%。当周,由于正值原油消费旺季的到来,加之中国的原油需求也从疫情当中恢复,因此刺激资金有序入市。从留在场内的资金情况来看,原油市场的供需矛盾依旧存在,虽然欧盟仍在推进对俄罗斯石油的制裁,但由于匈牙利的强烈反对,使得制裁尚无法落地,此外OPEC+表示将在接下来的两个月中增加原油产量,加之美国也在不断释放战略油储,因此场内资金在当周更多地选择了做空原油。从当前原油市场的基本面来看,供应缺口或在今夏继续拉大,后市对于油市来说有着更强的支撑。

第三章 原油期货市场走势预测

下周市场预测

技术图上,NYMEX主力合约原油价格在当周(6.9-6.15)加速下滑,波动范围为6.20个美元,主流运行区间的121.51-115.31美元/桶。当周提振油价的主要因素,一是利比亚原油生产中断;二是中国原油需求将回升。当周打压油价的主要因素,一是美联储实现近30年来最大幅度的加息;二是美国商业原油库存持续增加;三是OPEC+增产承诺或难以兑现;四是世界银行再次下调经济增长预测。截至15日,WTI报收115.31美元/桶,环比下跌6.80美元/桶或-5.57%;截至15日当周,WTI的周均价为119.47美元/桶,环比上涨0.32元/桶或0.27%。从形态上来看,KDJ指标线在强势区胶着延伸,表明油价趋势不明显;MACD指标线在强势区平行延伸,红色动能柱缩水,标志着油价上行趋势正在放缓。

从投机面来看,投机商在纽约商品交易所轻质原油期货中持有的净多头减少0.5%。本周,美国方面,多数调查显示美国经济衰退将在2023年上半年发生,此外,由于俄乌冲突对大宗商品市场构成的干扰和供应链问题,短期内通胀有可能攀升。对此,美联储表示可能需要在接下来三到四次会议上每次加息50个基点,并有可能必须忍受经济衰退,才能将通胀率拉回到2%的目标。

本周(6.9-6.15),OPEC月报显示,2022年全球原油需求增速预测为336万桶/日,2022年全球原油需求预测为1.0029亿桶/日。预计下半年石油需求将增加310万桶/日,达到日均1.018亿桶,由于俄乌冲突,以及2022年下半年疫情的不确定性,预测石油需求将恢复到疫情前水平存在“相当大的风险”。

沙特阿拉伯国家石油公司(沙特阿美)已通知至少五家北亚炼油厂,7月份的原油供应量将低于合同规定;另外三家北亚炼油厂和一家南亚炼油厂将按合同接收足量原油。欧洲对沙特原油的需求一直在攀升。欧盟开始逐步停止购买俄罗斯原油,欧洲买家正在竞相寻找其他供应来源。一位新加坡的交易员说,“沙特的原油供应在市场上非常紧俏。”

在利比亚东部,几乎所有的石油和天然气生产都被关停,目前唯一连续生产的油田是利比亚西南部日产4万桶的Wafa油田。此前,抗议活动爆发导致该国东北最大和第三大石油港口Es Sider和Ras Lanuf被迫关闭。在日产12.5万桶的Sarir油田完全关闭后,利比亚第二大石油港口的工人也被敦促停工。这三个石油港口共同处理了约占利比亚总产量70%的石油。

世界银行再次下调全球经济增长预测。世界银行在6月初发布报告指出,今年全球经济将放缓至2.9%,比1月的预测大幅下修1.2个百分点。目前的经济衰退将可能是全球80多年来最大的,也是经济从疫情造成的衰退中初步复苏后,出现的最快速的放缓。全球经济出现滞胀风险相当高,可能在中、低收入经济体造成动荡,许多经济体将难以避免衰退。

金联创预计下周(6.16-6.22),中东地区的原油生产受阻,令供应缺口拉大,对油价形成支撑。而美联储超预期加息及增释油储,又在短期内抑制油价的走高。受此影响,原油价格或在110美元/桶附近震荡。以WTI为例,预计下周的主流运行区间在110-120美元/桶之间(均值115美元/桶),环比下跌4.47美元/桶或-3.74%。

第四章 国际原油跨期套利交易策略

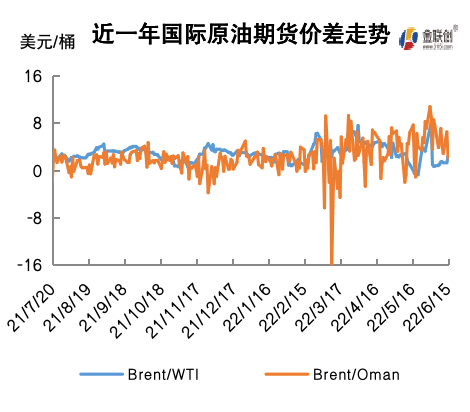

截至6月15日(周三),Brent及WTI之间的价差为3.20美元/桶,较前一个交易日上涨0.96美元/桶。美国商业原油库存连续第二周增加,美联储宣布了近30年来最大幅度的加息以抗击通胀,欧美原油期货跌至两周以来最低。

从月差结构来看,WTI原油期货远期价格升水缩水,表明近期市场心态有所回落;Brent原油期货远期价格升水缩水,表明远期市场情绪更为乐观。