预计阅读时间 5分钟

俄乌局势尚无定论 观望情绪升温油价涨跌不一

作者 金联创

2025-08-22导读

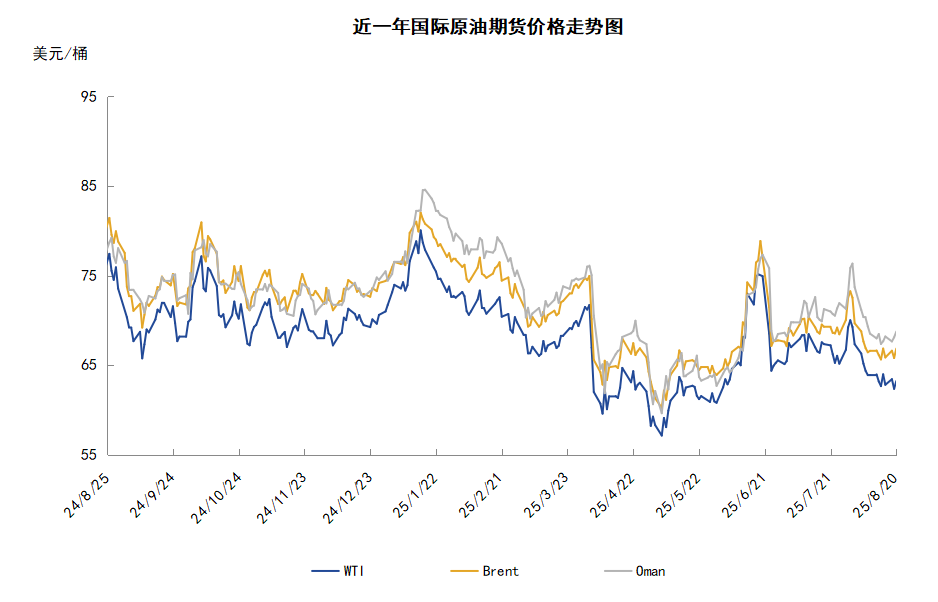

本周(8.14-8.20),国际原油价格整体呈现区间震荡走势,周度均价环比涨跌不一。WTI均价63.15美元/桶,较前一周下跌0.36美元/桶,或-0.57%。周内,导致油价承压的因素有:投资者对地缘局势观望情绪升温,特朗普与普京以及泽连斯基分别举行会晤,美国与OPEC+原油产量增加。

第一章 国际原油市场走势回顾

本周原油期货市场回顾

本周(8.14-8.20),国际原油整体呈现区间震荡走势,周均价环比涨跌不一。

周内,市场聚焦地缘局势,投资者观望情绪升温,8月15日,美国总统特朗普与俄罗斯领导人普京在安克雷奇举行会晤,特朗普在与普京举行的联合新闻发布会上表示,虽然两国未能达成协议,但双方取得了巨大进展,在很多问题上达成一致,遗留待解的问题很少。此后特朗普又与乌克兰总统泽连斯基以及多位欧盟国家领导人举行会晤。美国白宫新闻秘书莱维特表示,俄罗斯总统普京和乌克兰总统泽连斯基已表达了坐下来谈判的意愿,特朗普希望俄罗斯和乌克兰进行直接外交。目前各方正推进包含俄罗斯在内的三方对话,投资者预计若美俄关系缓和,美国可能放松因乌克兰冲突而对莫斯科实施的制裁。供应方面,美国能源信息署(EIA)数据显示,2025年美国石油产量将达到创纪录的1341万桶/日,较此前预期上调4万桶。此外,OPEC月报显示,OPEC+7月份原油产量增加33.5万桶至4194万桶/日。

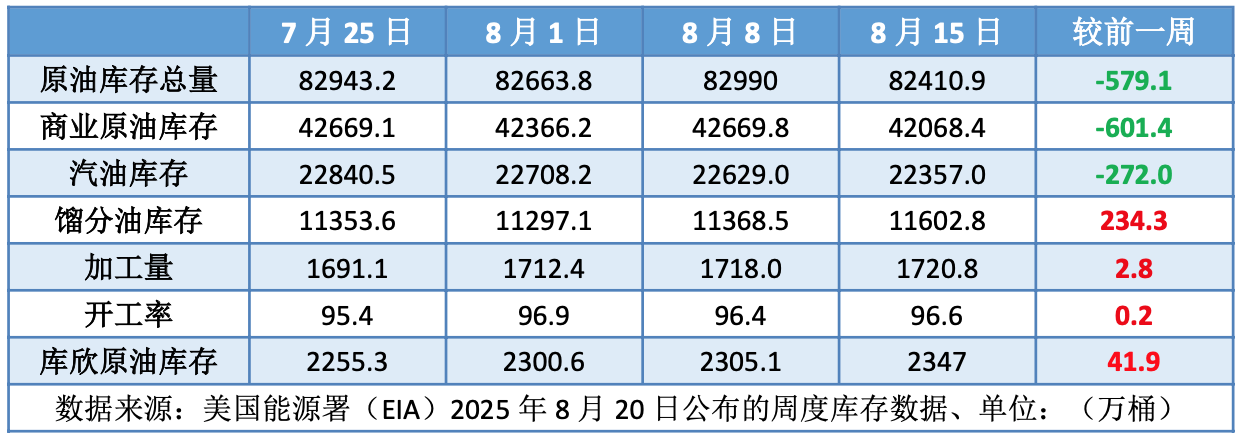

但另一方面,消息面的部分利好因素仍对油价起到支撑作用,库存方面,美国能源信息署(EIA)数据显示,截至8月15日当周,包括战略储备在内的美国原油库存总量较一周前减少579.1万桶至8.24109亿桶,美国商业原油库存量较一周前减少601.4万桶至4.20684亿桶,美国汽油库存总量较一周前减少272万桶至2.2357亿桶。此外,美国财长贝森特表示,美国目前经济有利于降息,美联储可能先降息25个基点,然后加速降息进程,投资者对美联储降息将刺激石油需求的预期对油价起到支撑作用。

本周原油现货市场回顾

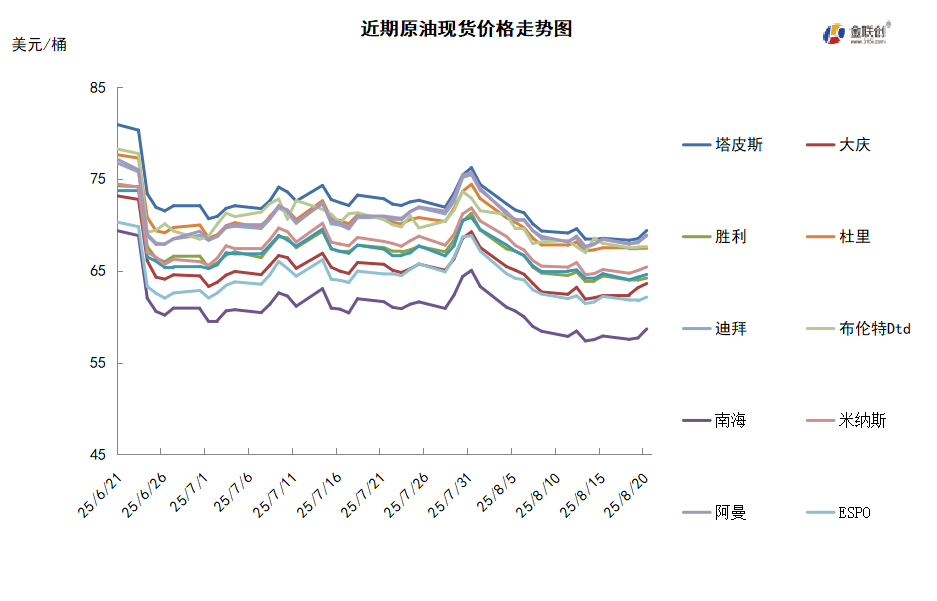

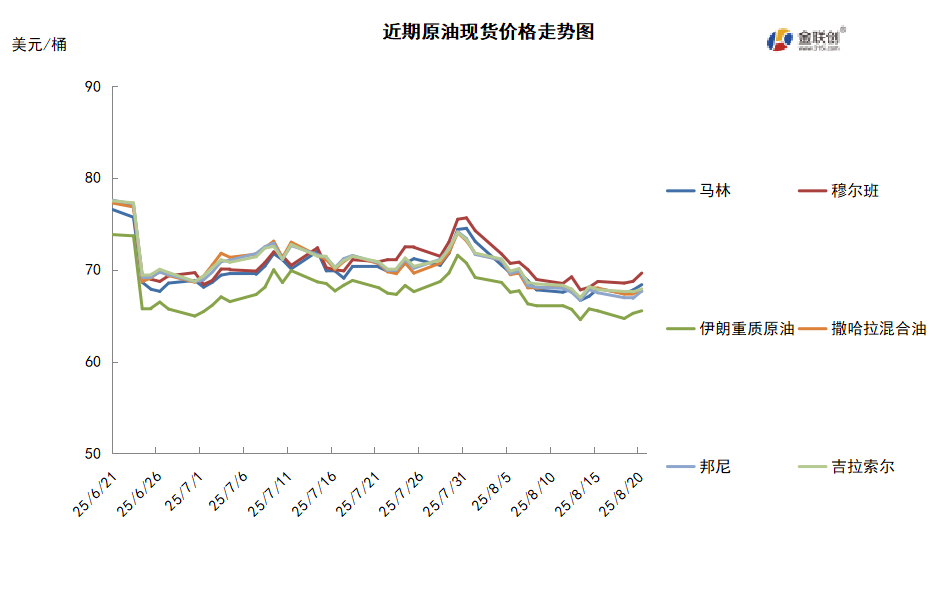

本周,国际原油现货均价环比下跌。中东原油市场方面,迪拜、阿曼和穆尔班等中东基准原油现货升水下滑,因美国总统特朗普与俄罗斯总统普京会晤后,市场对俄罗斯石油供应面临更严厉制裁的担忧有所缓解。因供应紧张情况缓解,市场情绪转弱,伊拉克10月装巴士拉中质原油现货价差下跌。自OPEC+在8月初决定9月份继续增产后,市场认为伊拉克国家石油营销组织(SOMO)已开始向其合约客户增加原油供应量。卡塔尔下调了埃尔沙欣原油的10月合约价。消息人士表示,卡塔尔能源公司将10月装埃尔沙欣原油的合约价较上个月下调0.81美元/桶,至升水迪拜原油2.52美元/桶。消息人士还表示,卡塔尔以升水迪拜原油价格2.30-2.55美元/桶左右的价格售给OQ和日本出光兴产公司各一船埃尔沙欣原油船货。船货数量均为50万桶。此外,数据显示,受管道原油污染问题影响,今年1-7月阿塞拜疆通过巴库-第比利斯-杰伊汉管道出口的原油数量为1620万吨,同比下降5.9%。亚太原油市场交易冷淡,中国商家的沙特原油合约船货购买量下降。几家跟沙特阿美签署了长期合约的中国石油公司9月原油船货的购买量可能低于合约数量。马来西亚国家石油公司(Petronas)表示,从10月份起将对Miri轻质原油推出新的价差。该价差与同月即期布伦特原油价格相加,就形成了该原油的官方售价。该公司还表示,尽管有所变化,但Miri轻质原油仍将是马来西亚一揽子原油(MCO)的一部分。该一揽子原油决定着MCO的原油官方售价。

第二章 原油期货市场影响因素分析

供需因素

本周,供应方面,OPEC+决定提前完全解除最大幅度的减产措施,令市场担忧供应过剩问题再度加剧,预计OPEC+在8、9月份新增的大部分产量可能会在今年晚些时候对油价构成下行压力。上半年,伊朗、委内瑞拉和阿联酋的原油产出也保持增长态势,伊朗原油产量达1979.6万桶/日,同比大幅增加55.4万桶/日;委内瑞拉原油产量达551.1万桶/日,同比大幅增加55.0万桶/日;阿联酋原油产量达1778.9万桶/日,同比小幅增加20.5万桶/日。

需求方面,当下北半球正值夏季用油旺季,需求持续呈现偏强态势,库存也延续去化节奏。根据往年的季节性规律,美国商业原油库存去化周期会延续至9月中旬才会止跌企稳,随后进入累库阶段,同时炼厂的高开工状态也将持续到9月中旬才会出现阶段性回落趋势。这就意味着,在未来一个月内,北半球原油低库存以及炼厂高开工率的状况,将对原油期货价格形成一定的支撑作用。

美国库存变化情况

上周美国原油净进口量下降850万桶,商业原油库存大幅度减少,汽油库存也减少,馏分油库存增加。美国能源信息署数据显示,截至8月15日当周,原油库存比去年同期低1.25%;比过去五年同期低6%;汽油库存比去年同期高1.35%;比过去五年同期低1%;馏分油库存比去年同期低5.52%,比过去五年同期低13%。上周美国原油进口量平均每天649.7万桶,比前一周减少42.3万桶,成品油日均进口量180.5桶,比前一周增长7.4万桶。

基金持仓情况

投机商在纽约商品交易所轻质原油期货中持有的净多头减少17.7%。美国商品期货管理委员会最新统计,截至8月12日当周,WTI原油期货的总持仓量、多头及净多头仓位均有所减少,空头仓位则持续六周保持增加。其中,总持仓量环比下降1.3%,多头仓位环比下降5.6%,空头仓位环比增加4.6%,净多头仓位环比下降17.7%。受此影响,WTI的多空比回落至1.66,环比下跌0.18或-9.73%。

当周,EIA及OPEC月报均显示全球原油供应正在增加,导致资金从原油期货市场撤退。从场内的资金情况来看,EIA月报预计2025美国石油产量创记录,OPEC+7月原油产量增加且该联盟9月份继续扩产,使得原油供应增加的预期升温,从而令空头部位持续增加,而多头及净多头部位则受到较强打压。此外,美国正在推进俄乌停火谈判,但由于不确定因素尚存,使得交易员观望增多。从油价的表现来看,WTI原油期货价格震荡小跌,基本徘徊在63-64美元/桶之间。从后市来看,美俄会晤取得一定的进展,但双方尚未达成协议,特朗普威胁如果和平谈判没有取得进展,将继续对购买莫斯科石油的国家实施次级制裁,受此影响国际油价或继续保持震荡。

第三章 原油期货市场走势展望

下周市场展望

技术图上,国际原油价格整体呈现低位震荡走势。当周导致油价承压下跌的主要因素:一是美国与俄罗斯领导人会晤;二是投资者对俄罗斯原油供应受制裁的担忧缓解;三是美国与乌克兰以及部分欧盟国家领导人会晤;四是美国以及OPEC+原油产量增加。当周对油价起到支撑的主要因素:一是美联储降息预期升温;二是美国原油库存与汽油库存减少。截至20日,WTI报收63.21美元/桶,环比上涨0.56美元/桶或0.89%;截至20日当周,WTI均价63.15美元/桶,较前一周下跌0.36美元/桶,或-0.57%。从技术形态上来看,标志着油价低位震荡。

经济方面,周内美国方面,美国第二季度劳动生产率随经济反弹,回复效率提升之势,这有助于抑制工资相关的通胀压力。鉴于特朗普已签署预算法案成为法律,这使减税措施永久化,而且包含了投资激励措施,虽然可能需要一些时间,但企业可能受到鼓舞以扩大资本支出。美国PMI数据暗示,2025年下半年通胀可能抬头,这对美联储货币政策至关重要,鉴于价格潜在波动性,美联储目前仍持观望态度。

本周,15日,美国总统特朗普和俄罗斯总统普京在美国阿拉斯加安克雷奇举行联合新闻发布会。俄罗斯总统普京在与美国总统特朗普会谈后的联合新闻发布会上表示,俄罗斯真诚地希望俄乌结束冲突。美国总统特朗普在与俄罗斯总统普京举行的联合新闻发布会上表示,双方取得了巨大进展,在很多问题上达成一致,遗留待解的问题很少,但其中一个问题很重要,双方并未达成任何协议。他稍晚会致电乌克兰总统泽连斯基和北约国家领导人以及一些他认为合适的人,通报会晤情况。特朗普称希望美俄双方在未来能有良好且富有成效的会晤,预计将很快再次与普京会晤。普京表示下一次会晤可能是在莫斯科。

19日,美国白宫新闻秘书莱维特表示,美国军队不会部署到乌克兰境内,但可以提供协调和安全保障方面的帮助。特朗普指示国家安全团队与欧洲协调。莱维特还称,俄罗斯总统普京和乌克兰总统泽连斯基已表达了坐下来谈判的意愿,特朗普希望俄罗斯和乌克兰进行直接外交。目前,泽连斯基与普京会晤的安排正在进行中。

国内数据方面,国家统计局数据显示,7月份,中国原油产量1812万吨,环比下降0.4%,同比增长1.2%。1-7月份,中国原油产量累计约12660万吨,同比增长1.3%。7月份,中国原油加工量6306万吨,环比增长1.3%,同比增长8.9%。1-7月份,中国原油加工量42468万吨,同比增长2.6%。

金联创预计下周(8.21-8.27),交易商正在权衡美俄乌就结束俄乌战争谈判结果的可能性,如果俄罗斯原油交易的制裁被解除,全球原油供应势必会增加并施压油市。此外,欧盟称将于9月出台针对俄罗斯的新一轮制裁方案,如果和平谈判破裂,西方重拾对俄制裁,那么将对油市形成提振作用。综合来看,下周国际原油价格或以震荡为主。

免责声明

本报告所载的资料、观点及预测均反映了报告作者在最初发布该报告当日的个人判断,是基于作者本人认为可靠且已公开的信息,力求但不保证这些信息的准确性和完整性,也不保证报告中观点或陈述不会发生任何变更,在不同时期,作者可在不发出通知的情况下发出与本报告所载资料、意见及推测不一致的报告。本报告中的信息或所表述的意见并不构成对任何人的投资建议,报告中所列案例仅供展示参考,作者不对任何人因使用本报告中的内容所导致的损失负任何责任。

本报告反映作者的个人观点,不代表金联创或芝商所研究判断,金联创或芝商所对报告的准确、完整性不承担保证责任。本报告仅向特定客户传送,版权归金联创所有。未经金联创书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载。

市场有风险,投资需谨慎。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多