预计阅读时间 5分钟

额外自愿减产全面解除 国际油价跌跌不休

作者 金联创

2025-08-08导读

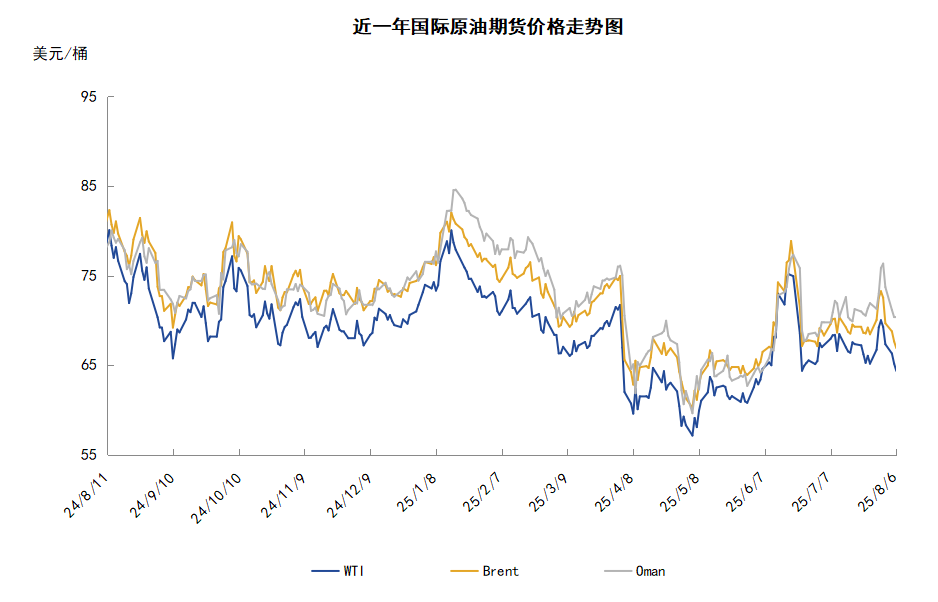

本周(7.31-8.6),国际原油价格整体呈现下行走势,周度均价环比下跌。WTI均价66.48美元/桶,较前一周下跌0.94美元/桶,或-1.40%。周内,导致油价承压的因素有:原油供应增加的预期升温,OPEC+决定大幅增产,投资者对美俄关系持观望态度。

第一章 国际原油市场走势回顾

本周原油期货市场回顾

本周(7.31-8.6),国际原油整体呈现下行走势,周均价环比下跌。

周内,原油供应增加的预期导致国际油价承压,OPEC+8国(沙特阿拉伯、俄罗斯、伊拉克、阿联酋、科威特、哈萨克斯坦、阿尔及利亚和阿曼)表示鉴于当前全球经济状况健康且库存水平较低,8国同意在9月将石油日产量提高54.7万桶。此次恢复产量是OPEC+为夺回市场份额而一系列加速增产举措中的最新一项,至此OPEC+8国提前一年恢复了额外自愿减产份额。会后两名OPEC+消息人士透露,8个国家定于9月7日再次举行会议,届时可能会考虑恢复另一项总计约166万桶/日的自愿减产。此外,市场调查数据显示,阿联酋7月份将石油日产量提高了10万桶,至350万桶。尽管这将使其产量显着超过其在OPEC+协议中的配额,但该组织自身数据显示,阿联酋总体上符合配额要求。地缘局势方面,投资者对美俄关系持观望态度,美国是否会对俄罗斯实施二级制裁仍存不确定性,特朗普表示威特科夫与普京的会晤取得了“重大进展”,重点讨论了如何结束自2022年2月以来持续三年半的俄乌冲突。俄方也表示,普京与威特科夫的会晤气氛良好,双方就乌克兰冲突以及改善美俄关系的前景进行了深入探讨。但另一方面,特朗普宣布自8月1日起对印度进口商品征收25%关税,并以印度持续购买俄罗斯能源为由,对印度商品额外征收25%的关税,不过,这项额外关税要在21天后才生效。此前特朗普将对俄乌协议的最后期限由50天收紧至10天并警告称,如果俄罗斯未能在期限内达成停火协议,美国会对进口俄罗斯能源的国家施加二级制裁。

本周原油现货市场回顾

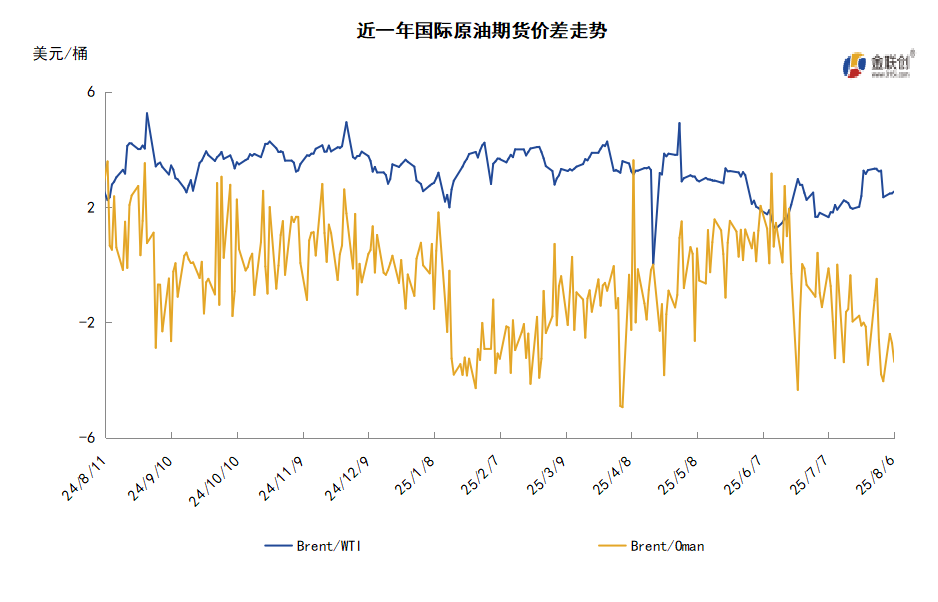

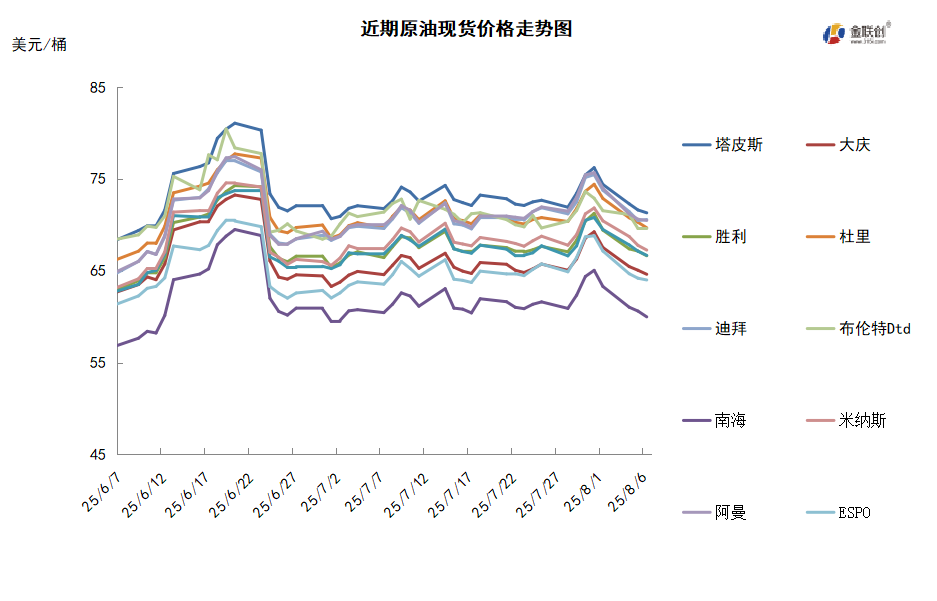

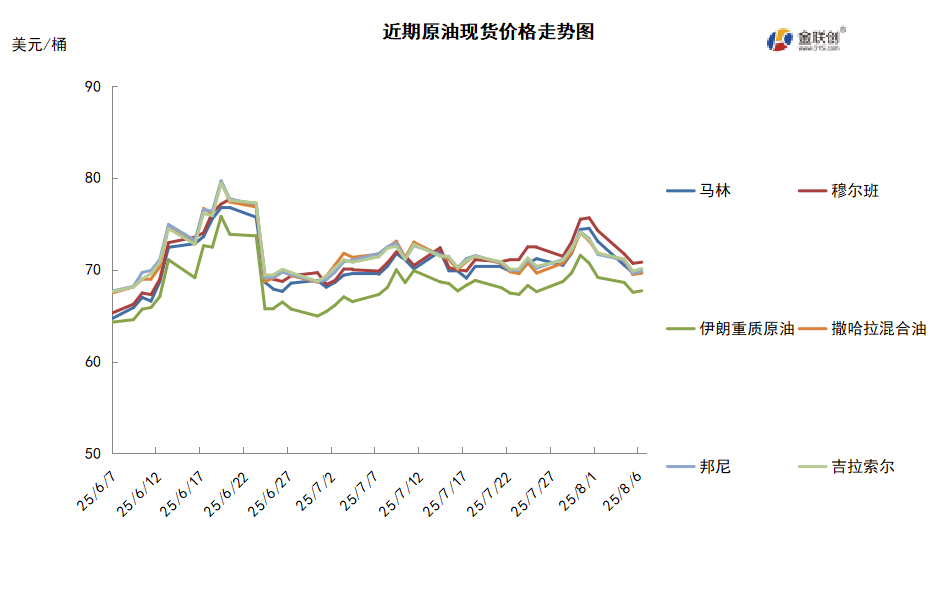

本周,国际原油现货均价环比涨跌不一。中东原油市场方面,因石油输出国组织及其盟友(OPEC+)决定9月份提高石油产量54.70万桶/日,中东原油期货与现货估价下跌。亚太原油市场交易冷淡,9月装船货交易已经基本完成,商家开始10月装船货交易。亚洲一些能源公司等待中东厂商公布新一轮原油官方售价的公布。越南PV Oil公司将很快开始销售10月装原油现货,该公司眼下计划出售Chim Sao、Ruby和SV-DN原油,以及各一船Bunga Kekwa和Bunga Orkid原油船货,该公司将在本周末敲定其销售计划。许多市场商家认为,10月装船的越南原油将在一定程度上吸引需求,因欧洲维多公司Geelong炼油厂里的流化催化裂解装置(RFCC)将于10月初结束检修。另外,泰国PTT公司计划从9月底起进行炼厂维修,但一些人士表示,这不会对他们的地区原油采购产生太大影响。此外,印度的俄罗斯原油进口量下降。因美国威胁要对购买俄罗斯石油的买家大幅提高关税,目前印度炼厂已经基本停止购买俄罗斯原油。有消息人士表示,印度石油、HPCL、巴拉特石油及芒格洛尔炼化到目前为止没有再购买俄罗斯原油。印度石油公司发布标书,寻购9月末至10月交付的原油船货。另外,初步装船计划显示,9月份,尼日利亚四种主要原油的出口量将为每日平均75.8万桶,低于8月份每日86.4万桶的计划水平。

第二章 原油期货市场影响因素分析

供需因素

本周,供应方面,OPEC+加快增产速度的决策,凸显出其内部矛盾与外部压力相互交织的局面,其战略重心已从先前保障原油市场价格,全面转向保住OPEC+在全球原油市场的份额。自二季度起,OPEC+逐月加快原油产能的释放速度,其增产步伐超出预期,还意味着与最初计划相比,该组织有望提前一年完成复产。尽管OPEC+希望通过扩大供应来抢占市场份额,但从长期来看,或加剧成员国之间的配额分歧,甚至引发市场对原油供应过剩的担忧。

需求方面,受新能源替代以及需求增长放缓的影响,美国今年驾车出游的旺季汽油需求降至860万桶/日,低于往年旺季900万桶/日的水平。特朗普的新关税可能在短期内抑制全球商品流动,拖累工业生产和能源需求,市场担心这些措施将进一步加剧贸易担忧情绪,从而影响全球经济增长,最终打压石油需求预期。亚洲大国经济放缓令全球能源结构调整更具现实意义,而美国的关税政策则可能直接削弱全球原油的实际消费能力。

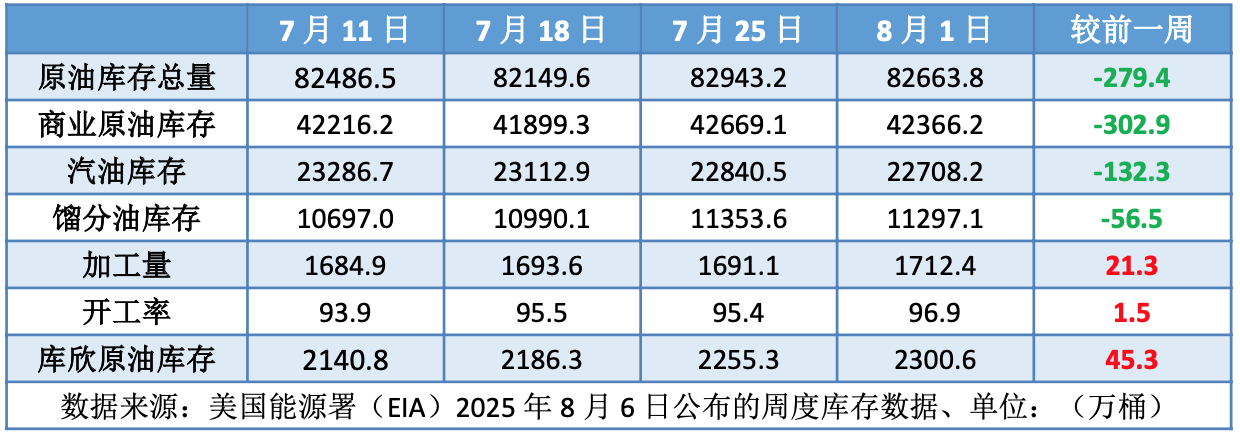

美国库存变化情况

美国原油净进口量减少了560万桶,美国原油库存下降。美国能源信息署数据显示,截止8月1日当周,原油库存比去年同期低1.32%;比过去五年同期低6%;汽油库存比去年同期高0.88%;比过去五年同期低1%;馏分油库存比去年同期低11.60%,比过去五年同期低16%。美国商业石油库存总量增长205.5万桶。美国炼厂加工总量平均每天1712.4万桶,比前一周增加21.3万桶;炼油厂开工率96.9%,比前一周增长1.5个百分点。

基金持仓情况

投机商在纽约商品交易所轻质原油期货中持有的净多头增加1.8%。美国商品期货管理委员会最新统计,截至7月29日当周,WTI原油期货的所有仓位都有所增加,总持仓量环比增加0.8%,多头仓位环比增加3.1%,空头仓位环比增加4.4%,净多头仓位环比增加1.8%。由于空仓的增幅超过了多仓的增幅,因此WTI的多空比回落至1.96,环比下跌0.02或-1.24%。

当周,特朗普就俄乌战争加大了对俄罗斯的压力,加之美国与主要贸易伙伴之间的贸易战正在减弱,推进资金重返原油期货市场。从场内的资金情况来看,特朗普计划给俄罗斯设定10-12天内与乌克兰达成停火协议的新期限,该期限较此前大幅缩水,从而引发了市场对于供应的担忧,并推动部分资金进入多头仓位。然而,美国准备允许雪佛龙在委内瑞拉开展受限业务,或令委内瑞拉原油油供应增加,且市场预期OPEC+大概率继续增加9月原油产量幅度,令部分资金进入空头仓位。从油价的表现来看,WTI原油期货价格呈现震荡上涨的态势,并一度靠近70美元/桶。从后市来看,随着关税威胁的缓和以及美国收紧对俄制裁时限,对油市形成支撑作用。然而,OPEC+大概率大幅增产的预期又施压油市,受此影响,国际油价或继续保持震荡的格局。

第三章 原油期货市场走势展望

下周市场展望

技术图上,国际原油价格整体呈现下行走势。当周导致油价承压下跌的主要因素:一是原油供应增加的预期升温;二是OPEC+决定大幅增产;三是投资者对美俄关系持观望态度。当周对油价起到支撑的主要因素:一是美国因原油进口问题制裁印度;二是美国原油与汽油库存减少。截至6日,WTI报收64.35美元/桶,环比下跌5.65美元/桶或-8.07%;截至6日当周,WTI均价66.48美元/桶,较前一周下跌0.94美元/桶,或-1.40%。从技术形态上来看,标志着油价区间震荡。

经济方面,周内美国方面,据估算,8月1日起,美国的平均实际关税率将从现行政策下的13.5%升至接近18%,而与欧盟达成的这项协议将使这一数字降至16%。这仍较特朗普开始第二任期以来上升了近14个百分点。依照美联储2018年的模型估算,未来两到三年内,这种冲击可能使美国GDP下降近2%,并使美国消费者价格上涨1.2%。由于欧盟的关税本就很低,因此降低对美国出口商品的关税所产生的影响可能有限。

本周,石油输出国组织及其盟国(OPEC+)同意将9月的石油产量提高54.7万桶/日,这是OPEC+为夺回市场份额而实施的一系列加速增产行动中的最新举措,其理由是经济健康和库存低。此举符合市场预期,并标志着OPEC+全面提前解除了其最大规模的减产协议。

市场机构调查数据显示,上月石油输出国组织(OPEC)的原油产量保持稳定,因沙特减产部分抵消了阿联酋进一步增产的影响。调查显示,OPEC7月平均日产量为2831万桶,与前月基本持平。沙特减产22万桶/日,至953万桶/日,部分抵消了6月份为在以色列与伊朗冲突期间将供应转移出该地区而实施的增产幅度。而阿联酋增产幅度约为沙特减产幅度的一半。

美国总统特朗普近期宣布对数十个国家实施新一轮关税,并明确表示这些关税将维持不变,尤其是对印度商品征收25%的关税。这一决定与印度从俄罗斯大量采购石油有关,特朗普批评印度通过转售俄油获取巨额利润,忽视乌克兰局势的道德考量。印度方面则回应称,其能源进口是为了维护国内经济稳定,并指责美国的针对行为“毫无正当性”。

据船舶追踪数据和公司文件显示,委内瑞拉7月份石油出口环比下降约10%,原因是委内瑞拉国家石油公司(PDVSA)的主要合作伙伴正在等待美国批准其在委内瑞拉的业务扩张。

金联创预计下周(8.7-8.13),美国针对俄罗斯的制裁正在收紧,如果美国对俄油开征关税,势必会引发供应紧张的担忧,从而推高油价,反之则令油价承压。美国的关税谈判仍在继续,如果能够推进顺利,则有利于油价的反弹。综合来看,由于不确定因素较多,因此下周国际原油价格或以震荡为主。

免责声明

本报告所载的资料、观点及预测均反映了报告作者在最初发布该报告当日的个人判断,是基于作者本人认为可靠且已公开的信息,力求但不保证这些信息的准确性和完整性,也不保证报告中观点或陈述不会发生任何变更,在不同时期,作者可在不发出通知的情况下发出与本报告所载资料、意见及推测不一致的报告。本报告中的信息或所表述的意见并不构成对任何人的投资建议,报告中所列案例仅供展示参考,作者不对任何人因使用本报告中的内容所导致的损失负任何责任。

本报告反映作者的个人观点,不代表金联创或芝商所研究判断,金联创或芝商所对报告的准确、完整性不承担保证责任。本报告仅向特定客户传送,版权归金联创所有。未经金联创书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载。

市场有风险,投资需谨慎。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多