预计阅读时间 5分钟

伊以达成停火协议 溢价排出导致油价大跌

作者 金联创

2025-06-27导读

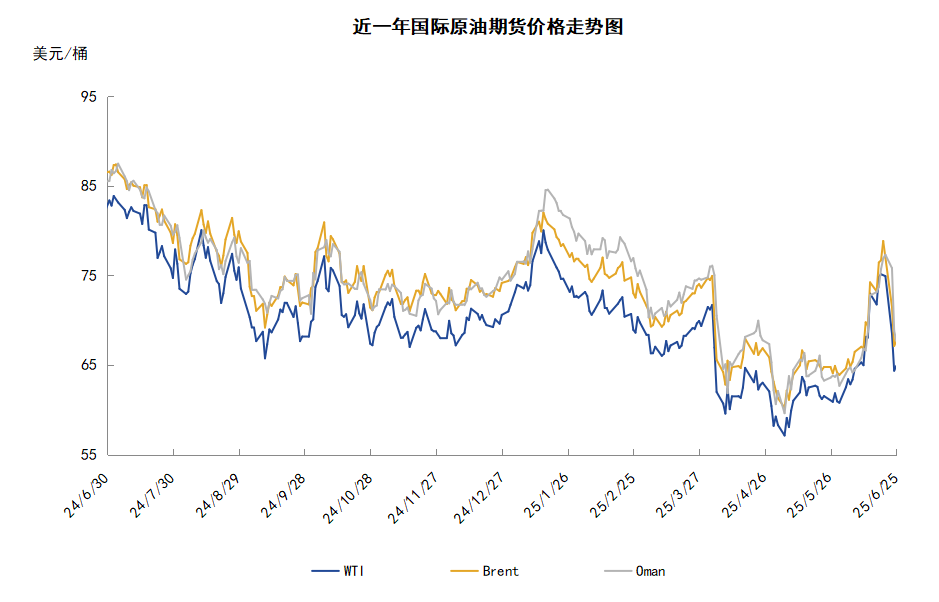

本周(6.19-6.25),国际原油价格整体呈现高位回落的走势。WTI均价68.18美元/桶,较前一周下跌4.37美元/桶,或-6.03%。周内,导致油价承压的因素有:伊以达成停火协议,中东地缘局势快速缓和,市场对霍尔木兹海峡可能被封锁的担忧大为缓解。

第一章 国际原油市场走势回顾

本周原油期货市场回顾

本周(6.19-6.25),国际原油价格整体呈现冲高回落的走势,周度均价环比下跌。

周内,中东地缘局势快速缓和,市场对于伊以冲突以及霍尔木兹海峡可能被封锁的担忧大为缓解导致油价承压大幅下跌。23日,伊朗发射14枚导弹报复美国袭击伊朗福尔道、纳坦兹和伊斯法罕三处核设施,但据知情人士透露,伊朗官员在向位于卡塔尔的美国军事基地发射导弹之前,已提前通知美国将发动袭击,目前所有迹象都表明,伊朗的反应极为有限且克制。与此同时,美国总统特朗普在社交媒体平台“真实社交”上发文宣称,以色列和伊朗已完全同意全面停火。24日,伊朗与以色列分别宣布停火,伊朗最高国家安全委员会发表声明,宣布与以色列及其支持者停火。伊朗总统佩泽希齐扬表示,如果以色列不违反停火协议,伊朗就不会违反,伊方已准备在谈判桌上进行对话。以色列总理内塔尼亚胡也发表声明称,接受美国总统特朗普提出的以伊停火协议。除地缘局势缓和外,特朗普呼吁降低油价也导致油价承压,特朗普在社交媒体发文,要求能源生产商压低油价,并敦促美国能源部立即增产。

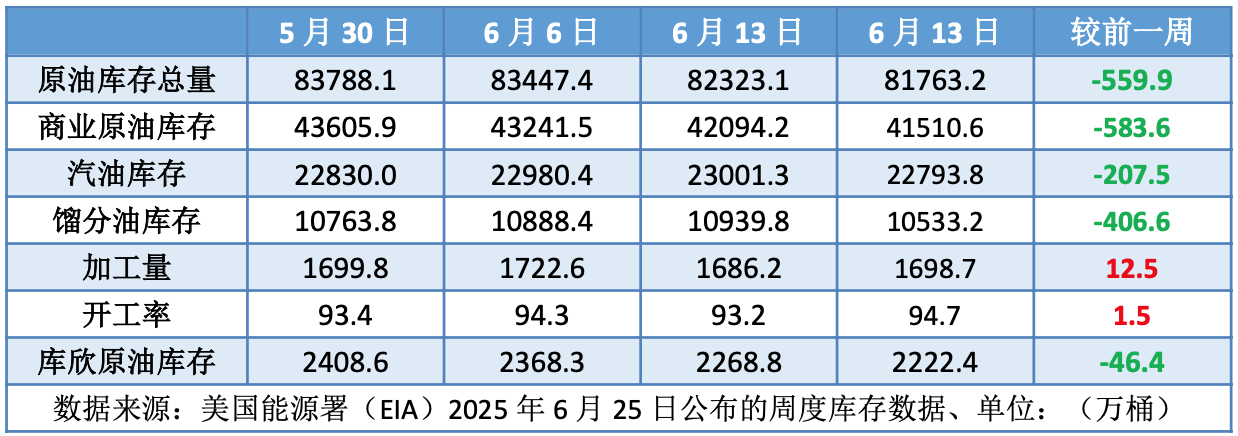

但另一方面,美国原油与成品油库存减少对油价起到支撑作用。美国能源信息署(EIA)数据显示,截至6月20日当周,包括战略储备在内的美国原油库存总量较一周前减少560万桶至8.17632亿桶,美国商业原油库存量较一周前减少584万桶至4.15106亿桶,美国汽油库存量较一周前减少208万桶至2.27938亿桶,馏分油库存量较一周前减少407万桶至1.05332亿桶。

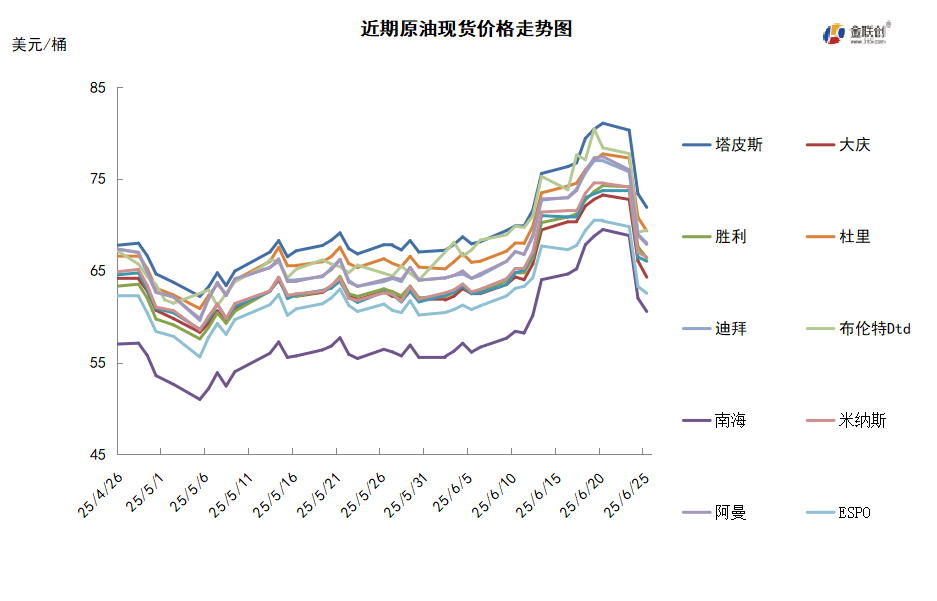

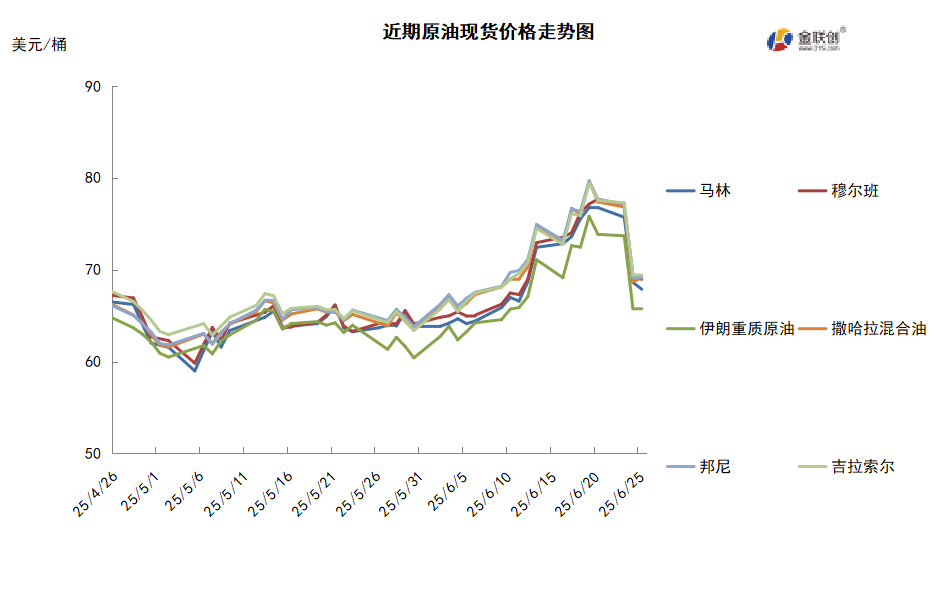

本周原油现货市场回顾

本周,国际原油现货均价环比上涨。中东原油市场,市场交投清淡,由于中东紧张局势引发的供应担忧在一定程度上得到缓解,中东基准迪拜和阿曼等原油现货升水继续下跌。在美国总统特朗普促成伊朗与以色列达成停火协议之后,双方似乎维持了停火状态,但不确定性仍令市场参与者持观望态度。此外,特朗普表示,在以色列与伊朗达成停火协议后,中国可以继续购买伊朗石油,但白宫澄清称,此举并不意味着美国将放松对伊制裁。卡塔尔8月装Al Shaheen原油价格下跌,目前嘉能可公司至少有三船8月装Al Shaheen原油船货待售。官方数据显示,预计4月份沙特的原油出口攀升至616.6万桶/日,高于3月份的575.4万桶/日。4月份,沙特的原油产量从3月份的895.7万桶/日增长至900.5万桶/日。此外,数据显示,哈萨克斯坦6月份的石油和天然气凝析油日产量预计将为28.5万吨(约214万桶),较5月的26.9万吨增长6%。哈萨克斯坦的产量经常超出由OPEC+设定的产量配额,这引发了其他成员国的批评。哈萨克斯坦能源部表示,6月份前10天的石油和凝析油日均产量为28.5万吨,如果没有任何意外情况发生,这一产量水平将保持不变。亚太原油市场,马来西亚Petronas国家石油公司招标销售8月装Muda和Cakerawala凝析油船货,泰国PTT公司可能购得其中一批船货,但细节不详。目前泰国等东南亚终端用户更热衷于购买马来西亚凝析油船货,因运输距离比中东或其他地区更短。随着以色列和伊朗之间的冲突升级,全球运费已经大涨。

第二章 原油期货市场影响因素分析

供需因素

本周,供应方面,中东地缘政治紧张的气氛令供应担忧情绪升温,目前伊朗的原油出口基础设施尚未受到直接打击,大多数影响仍集中在航运方面。对于石油市场来说,最糟糕的情况是,伊朗试图封锁霍尔木兹海峡以回应以色列的打击,霍尔木兹海峡的石油运输数量占全球海运石油交易总量的20%以上。尽管目前尚无迹象显示伊朗试图封锁该通道,但任何局势升级都可能对全球能源供应链构成严重威胁。

需求方面,全球原油市场已进入消费旺季,近来,中国炼厂的开工率有所回升且将进一步提速,原油加工量也有望从两年的低位大幅跃升至近一年的新高。中国和美国都有计划趁着油价处于多年低位的时机,在下半年增加原油战略储备的采购量,这将给原油市场带来25万-50万桶/日的非常规需求增长。总体而言,美国、欧洲、亚洲等地区将依次接力,共同推动原油消费增长。

美国库存变化情况

美国原油库存和成品油库存全面下降。美国能源信息署数据显示,截止6月20日当周,原油库存比去年同期低9.90%;比过去五年同期低11%;汽油库存比去年同期低2.54%;比过去五年同期低3%;馏分油库存比去年同期低13.14%,比过去五年同期低20%。此外,上周美国原油进口量平均每天594.4万桶,比前一周增长43.9万桶,成品油日均进口量178桶,比前一周减少5.8万桶。

基金持仓情况

投机商在纽约商品交易所轻质原油期货中持有的净多头增加20.4%。美国商品期货管理委员会最新统计,截至6月17日当周,WTI原油期货的总持仓量和空位仓位下滑,多头仓位及净多头仓位则有所反弹。其中,总持仓量环比下降3.9%,多头仓位环比增加5.0%,空头仓位环比下降16.2%,净多头仓位环比增加20.4%。受此影响,WTI的多空比反弹至2.98,环比上涨0.60或25.25%。

当周,以伊战事点燃令市场恐慌情绪升温,导致资金从原油期货市场撤离,从而转投黄金期货等避险产品。从场内的资金情况来看,以色列对伊朗核设施及其他军事目标发动了空袭,引发了对中东地区冲突扩大的担忧,因此场内资金大幅增仓多头头寸,而空头头寸则迅速撤退。从油价的表现来看,WTI原油期货价格反应迅速,并持续升高至75美元/桶附近,较上周上涨了至少10美元/桶。从后市来看,由于中东地缘政治局势存在着不确定性,因此不排除油价继续呈现大幅波动局面。如果伊核谈判能够顺利推进,那么油价将持续下行;反之一旦冲突再起,油价空将再度跳升。

第三章 原油期货市场走势展望

下周市场展望

技术图上,国际原油价格整体呈现高位回落的走势。当周导致油价承压下跌的主要因素:一是中东地缘局势缓和;二是伊以停火;三是特朗普敦促美国产油商增产。当周对油价走势起到支撑的主要因素:一是美国原油库存减少;二是欧美进入夏季需求旺季。截至25日,WTI报收64.92美元/桶,环比下跌10.22美元/桶或-15.00%;截至25日当周,WTI均价68.18美元/桶,较前一周下跌4.37美元/桶,或-6.03%。从技术形态上来看,标志着油价低位震荡为主。

经济方面,周内美国方面,油价的持续上涨可能会让美联储采取更鸽派的基调,持续的石油冲击可能会抑制需求,并有可能波及原本具有韧性的劳动力市场。油价的突然飙升往往只会导致通胀暂时上升,而美联储通常会忽略这一情况。但由于美国经济已在走软,持续的油价上涨对经济增长和就业构成的威胁可能比通胀本身更大。尽管美国总统特朗普多次施压要求央行快速降息,但美联储主席鲍威尔暗示,仍有时间评估贸易政策对经济、通胀和就业市场的影响。

本周,23日,美国总统特朗普在社交媒体发文,要求能源生产商压低油价,特朗普在社交平台表示:“所有人,压低油价。我在看着!你们这是在帮敌人!别这么做!”。此外,特朗普敦促美国能源部立即增产,美国能源部长克里斯·赖特随即在X平台回应:“我们正在执行。”

24日,伊朗最高国家安全委员会发表声明,宣布与“以色列及其支持者”停火。伊朗总统佩泽希齐扬表示,如果以色列不违反停火协议,伊朗就不会违反。他称,伊方已准备在谈判桌上进行对话,争取并实现伊朗人民的合法权利。以色列总理内塔尼亚胡当天早些时候发表声明称,接受美国总统特朗普提出的(以伊)停火协议。

24日,哈萨克斯坦国家石油天然气公司(KazMunayGaz)上调了该国最大油田Tengiz的2025年石油产量预测,从之前预计的3480万吨上调至3570万吨,原因是该油田产量增长。哈萨克斯坦官员称,该国已通知OPEC+,其没有削减产量的计划。该油田的运营商Tengizchevroi(TCO)在2025年第一季度将Tengiz的石油产量提升了25%,达到7450万桶,或937万吨。

金联创预计下周(6.26-7.3),以伊达成停火协议大大缓解了地缘紧张局势,使得油价迅速回落至冲突爆发前的水平。但此次停火的基础十分薄弱,就铀浓缩的关键性问题依旧存在,因此美以-伊之间的关系随时都有可能再度生变。如果短时间内矛盾不再激化,那么油价将继续震荡在62-68美元/桶一线;如果战事再起,恐怕油价将重新上冲至70美元/桶上方。

免责声明

本报告所载的资料、观点及预测均反映了报告作者在最初发布该报告当日的个人判断,是基于作者本人认为可靠且已公开的信息,力求但不保证这些信息的准确性和完整性,也不保证报告中观点或陈述不会发生任何变更,在不同时期,作者可在不发出通知的情况下发出与本报告所载资料、意见及推测不一致的报告。本报告中的信息或所表述的意见并不构成对任何人的投资建议,报告中所列案例仅供展示参考,作者不对任何人因使用本报告中的内容所导致的损失负任何责任。

本报告反映作者的个人观点,不代表金联创或芝商所研究判断,金联创或芝商所对报告的准确、完整性不承担保证责任。本报告仅向特定客户传送,版权归金联创所有。未经金联创书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载。

市场有风险,投资需谨慎。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多