预计阅读时间 5分钟

中东地缘局势骤然紧张 伊以冲突提振油价大涨逾10%

作者 金联创

2025-06-20导读

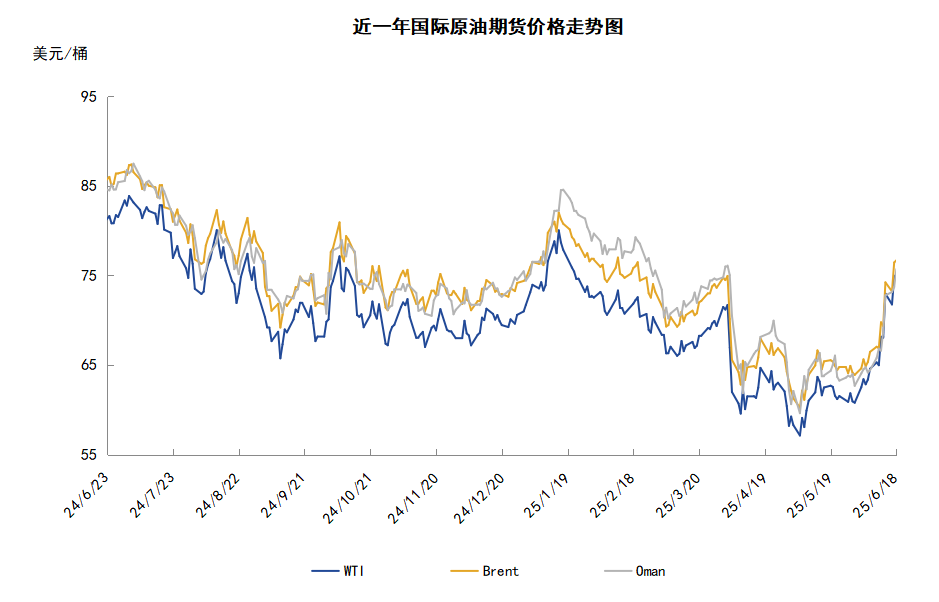

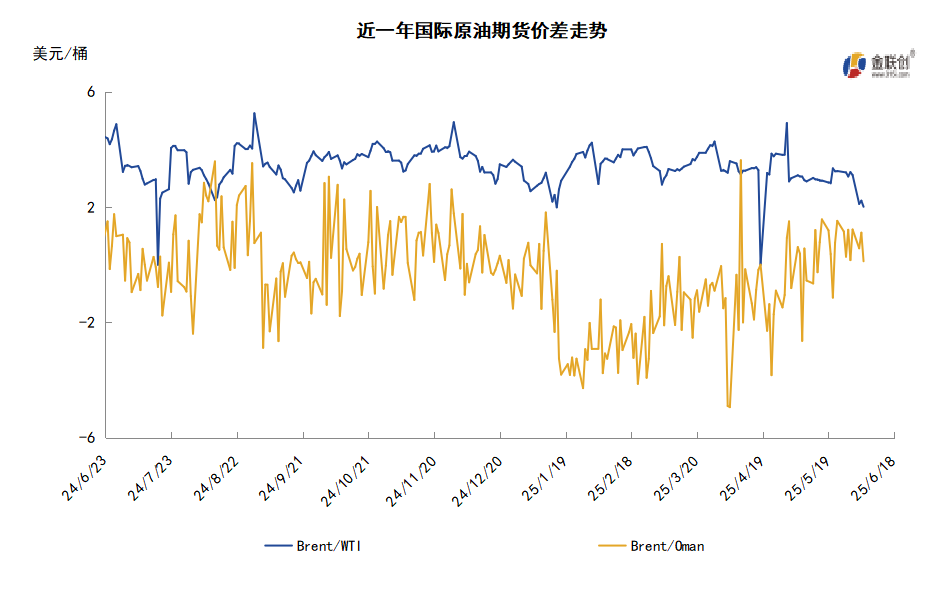

本周(6.12-6.18),国际原油价格整体呈现震荡上行的走势。WTI均价72.55美元/桶,较前一周上涨7.28美元/桶,或11.16%。周内,对油价起到支撑的因素有:伊朗与以色列爆发冲突,中东地缘局势骤然紧张,中美贸易协商趋势向好以及美国原油库存减少。

第一章 国际原油市场走势回顾

本周原油期货市场回顾

本周(6.12-6.18),国际原油价格整体呈现震荡上行的走势,周度均价环比大幅上涨。

周内,中东地缘局势骤然紧张提振油价大幅上涨。13日,伊朗首都德黑兰发生连续爆炸,以色列国防部长卡茨称,以色列对伊朗发动先发制人打击。此后伊朗外交部也就以色列侵略伊朗的行为发表声明表示,以色列的袭击是对伊朗的明显侵略,声明还指出,如果没有美国的协调和允许,以色列对伊朗的侵略就不会发生,美国政府也应承担责任。此后,伊朗与以色列的冲突持续升级,尽管期间有市场消息称伊朗已请求第三方国家敦促特朗普总统向以色列施压以实现停火,但很快美方就否认了此说法,特朗普表示,从未以任何方式、任何形式与伊朗就“和平会谈”联系。投资者对中东地缘紧张局势的担忧以及对伊朗可能封锁霍尔木兹海峡从而导致原油供应中断的担忧对油价起到有力的提振作用。经济方面,中美经贸谈判趋势向好也对油价起到支撑作用,商务部国际贸易谈判代表兼副部长李成钢在伦敦谈到中美经贸磋商机制首次会议时表示,中美双方原则上就落实两国元首6月5日通话共识以及日内瓦会谈共识达成了框架,全球贸易局势向好预期升温。

但另一方面,周内国际能源署(IEA)再度下调全球能源需求增长预期并上调供应预期。IEA预计2025年全球石油日均供应将增加180万桶,此前预测为日均增加160万桶。预计2025年原油日均总需求将达到平均1.038亿桶。此外,IEA将2025年平均石油日均需求增长预期下调至72万桶,之前预估为日均74万桶,将2026年平均石油日均需求增长预期下调至74万桶,之前预估为日均76万桶。

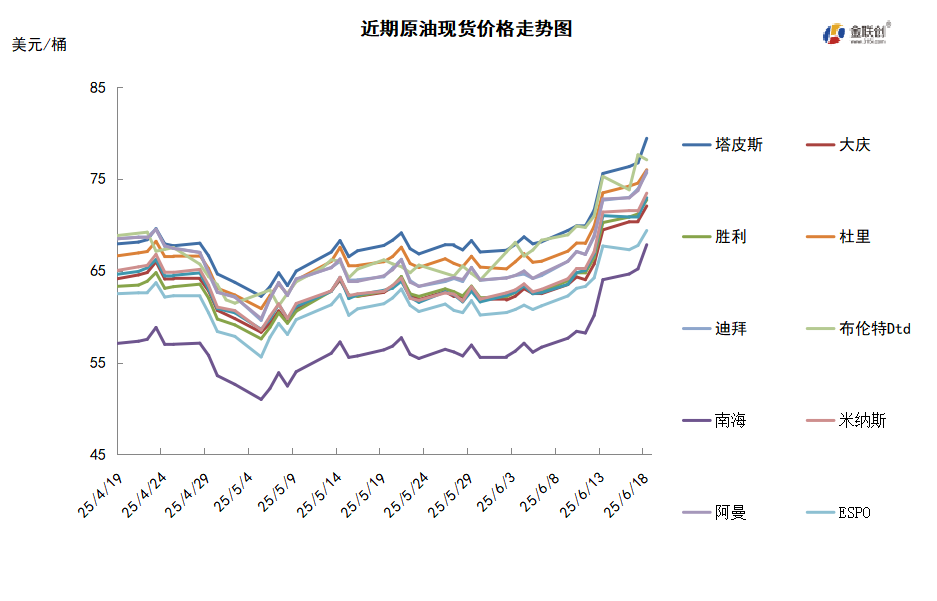

本周原油现货市场回顾

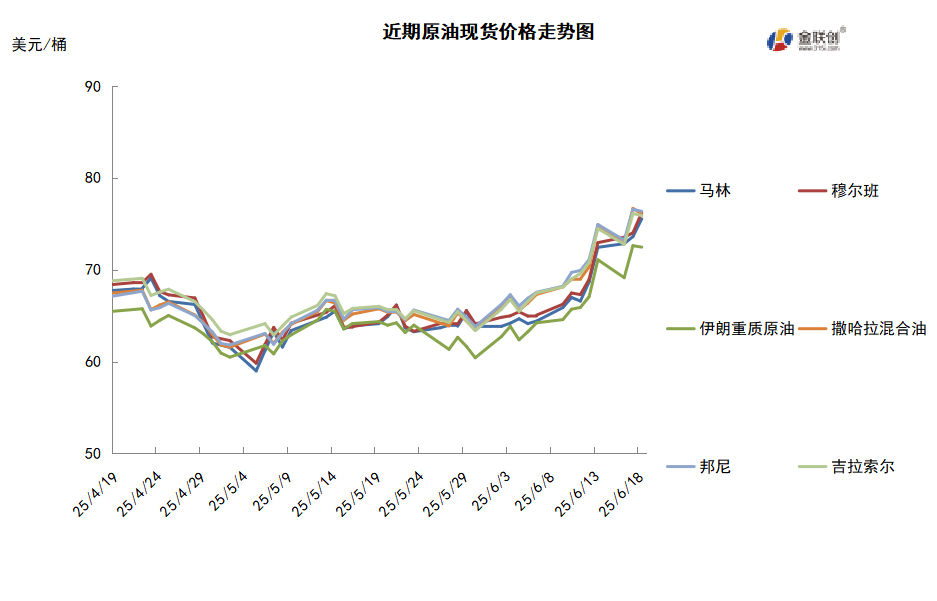

本周,国际原油现货均价环比上涨。中东原油市场方面,中东地区的持续冲突已经提升了原油供应可能中断的担忧,不过,目前石油生产和出口设施似乎没有受到影响。与此同时,中东至亚洲航线超级油轮的运费自冲突爆发以来已经攀升,亚洲的部分终端用户继续在现货市场购买中东原油。贸易消息人士表示,卡塔尔能源公司将6月装埃尔沙欣原油船货的合约价格上调至迪拜价格升水2.48美元/桶,为一年以来的最高升水。卡塔尔能源部公司将所有5船6月装埃尔沙欣原油船货出售给道达尔能源。因为沙特阿美公司将提供给合约买家的7月装阿拉伯重质原油和阿拉伯中质原油削减,道达尔能源公司一直在采购埃尔沙欣原油。亚太原油市场,因供应和需求基本面吃紧,8月装拉布安原油的现货价差攀升。8月装拉布安原油的交易价在每桶对即期布伦特升水7美元高段位。此外,因中东冲突升级,全球运费在攀升。因为马来西亚原油的运输距离比中东原油或套利原油更短,马来西亚原油的现货需求强劲,PTT Public通过标书购买了8月装拉布安原油船货,其购买价为每桶对即期布伦特升水8美元低段位。文莱能源服务公司(BEST)通过标书销售了一船8月装Kimanis原油,买家为澳大利亚的Ampol,售价为每桶对官方售价升水高于1美元。另外,8月装越南翠鸟原油的现货价差攀升,因需求强劲。8月装翠鸟原油的交易价为每桶对即期布伦特升水6美元中段位。几位终端用户希望购买越南原油,因为感觉前往亚洲的美国和非洲等套利原油价格更高。

第二章 原油期货市场影响因素分析

供需因素

本周,供应方面,OPEC+八个产油国决定7月份将日增原油41.1万桶,基于各国的实际生产情况、过往生产纪律以及后续补偿减产计划进行测算,预计到了7月份,这八个产油国的实际增产幅度约在100万桶/日,兑现率为75%~80%,存在供应增量不及预期的潜在利多变化。此外,加拿大迎来了山火季,此前已经造成约35万桶/日的原油产能损失,且存在停产范围进一步扩大的风险。

需求方面,原油消费具有显著的季节性规律,通常在5月触底后开始反弹,并持续增长至8-9月。目前,全球炼厂检修量迅速回落,显示消费淡季已经过去。美国5月以来原油加工量呈现季节性增长态势,未来几个月将保持高负荷运行。欧洲的炼厂6月将陆续增加炼油活动,以满足未来两个月出行高峰期间的用油需求。亚太地区的季节性消费增长相对欧美地区较为缓慢,印度、日本等国仍处于炼厂检修阶段。

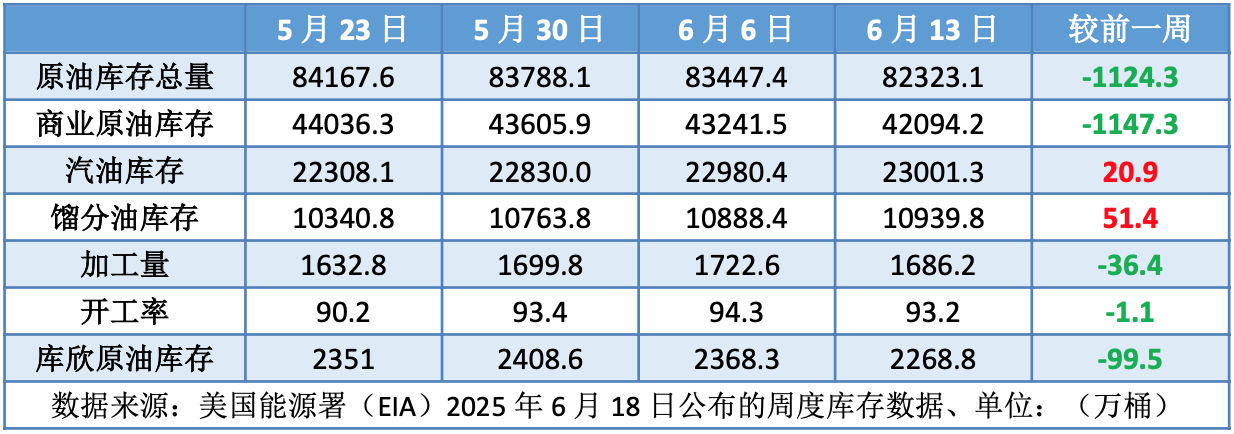

美国库存变化情况

尽管美国炼油厂开工率下降,但是上周美国原油净进口量减少了1200万桶,导致美国商业原油库存大幅度下降,降幅为2024年6月28日以来最大,且与此前美国石油学会数据相近。美国能源信息署数据显示,截止6月13日当周,美国商业原油库存量4.20942亿桶,为今年1月份以来最低水平,比前一周下降1147.3万桶,比去年同期低7.91%,比过去五年同期低10%。此外,上周美国原油进口量平均每天550.4万桶,比前一周减少67.2万桶,成品油日均进口量183.8桶,比前一周增长13.6万桶。

基金持仓情况

投机商在纽约商品交易所轻质原油期货中持有的净多头增加14.3%。美国商品期货管理委员会最新统计,截至6月10日当周,除了空头仓位外,WTI原油期货的其他仓位均保持反弹,其中,总持仓量环比增加0.3%,多头仓位环比增加1.9%,空头仓位环比下降11.4%,净多头仓位环比增加14.3%。受此影响,WTI的多空比反弹至2.38,环比上涨0.31或14.96%。

当周,受到美中即将召开第二轮经贸谈判的利好推动,资金继续保持返回原油期货市场的节奏。从场内的资金情况来看,市场对于美中经贸谈判持乐观预期,加之地缘政治的不确定因素,使得资金继续向多仓发生倾斜,与此同时,由于交易商获利回吐导致空仓出现了较大的降幅。从油价的表现来看,WTI原油期货价格保持上涨的态势,并顺利突破了65美元/桶。从后市来看,经济面及基本面利好原油市场,使得油价有所支撑。此外,地缘政治风险波动加剧,将在短时间内造成油价的剧烈波动。

第三章 原油期货市场走势展望

下周市场展望

技术图上,国际原油价格整体呈现震荡上行的走势。当周支撑油价上涨的主要因素:一是伊以军事冲突;二是中东地缘局势紧张;三是中美贸易磋商;四是美国原油库存大幅下降。当周拖累油价走势的主要因素:一是IEA上调原油供应预期并下调需求预期;二是油价大涨后技术面的回调压力。截至18日,WTI报收75.14美元/桶,环比上涨6.99美元/桶或10.26%;截至18日当周,WTI均价72.55美元/桶,较前一周上涨7.28美元/桶,或11.16%。从技术形态上来看,标志着油价区间震荡为主。

经济方面,周内,美国正在推进与各国的关税谈判,第二轮美中经贸磋商原则上已达成一致。美联储在最新发布的褐皮书中指出,近几周美国经济活动略有下降,表明关税政策和持续的不确定性正在对经济产生广泛影响。美国计划将关税成本转嫁给消费者的企业预计将在三个月内实施行动。特朗普已对多项美国进口商品征收关税,并威胁对关键贸易伙伴征收更高关税。

本周,13日,伊朗首都德黑兰发生连续爆炸,以色列国防部长卡茨称,以色列对伊朗发动先发制人打击,预计不久后以色列将遭受导弹和无人机袭击,以色列全国进入紧急状态。伊朗外交部也就以色列侵略伊朗的行为发表声明。声明表示,以色列的袭击违反《联合国宪章》,是对伊朗的明显侵略,对侵略做出回应,是伊朗的合法和正当权利。伊朗武装部队将毫不犹豫地保卫国家。声明指出,希望联合国,特别是地区国家立即谴责这一犯罪行为,并采取紧急的集体行动,应对以色列的冒险行为。声明还指出,如果没有美国的协调和允许,以色列对伊朗的侵略就不会发生,美国政府也应承担责任。

16日,石油输出国组织(OPEC)表示,预计今年下半年全球经济将保持弹强劲,并下调对2026年美国和其他非OPEC产油国石油供应增长的预测。OPEC月报显示,5月OPEC+原油日产量平均为4123万桶,比4月增加18万桶,此前OPEC+曾宣布增产。OPEC将2025年全球原油需求增速预期维持在130万桶/日;将2026年全球原油需求增速预期维持在128万桶/日。OPEC预计2026年OPEC+以外的石油供应将增加73万桶/日,此前预估为增加80万桶/日。

17日,IEA将2025年平均石油需求增长预期下调至72万桶/日(之前预估为74万桶/日),将2026年平均石油需求增长预期下调至74万桶/日(之前预估为76万桶/日)。IEA在月报中称,2025年全球石油供应将增加180万桶/日,此前预测为增加160万桶/日。预计2025年原油总需求将达到平均1.038亿桶/日,2026年为1.045亿桶/日。IEA表示,除非出现重大中断,否则到2030年,石油市场预计仍将有充足的供应。到2030年,全球石油产能预计将达到1.147亿桶/日,远高于预期的需求。

金联创预计下周(6.19-6.25),以伊局势的变化及美伊核谈的发展方向对于近期原油市场来说尤为关键。如果以伊战事升级及美伊核谈失败,那么原油价格恐将继续冲高。反之,如果以伊之间迅速停火,或者美伊再度推进核谈判,那么原油价格将回吐涨幅。如果以上两种情景形成了拉锯,那么短时间内油价或震荡运行。

免责声明

本报告所载的资料、观点及预测均反映了报告作者在最初发布该报告当日的个人判断,是基于作者本人认为可靠且已公开的信息,力求但不保证这些信息的准确性和完整性,也不保证报告中观点或陈述不会发生任何变更,在不同时期,作者可在不发出通知的情况下发出与本报告所载资料、意见及推测不一致的报告。本报告中的信息或所表述的意见并不构成对任何人的投资建议,报告中所列案例仅供展示参考,作者不对任何人因使用本报告中的内容所导致的损失负任何责任。

本报告反映作者的个人观点,不代表金联创或芝商所研究判断,金联创或芝商所对报告的准确、完整性不承担保证责任。本报告仅向特定客户传送,版权归金联创所有。未经金联创书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载。

市场有风险,投资需谨慎。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多