预计阅读时间 5分钟

中美再启经贸谈判 多重利好助推油价大涨

作者 金联创

2025-06-13导读

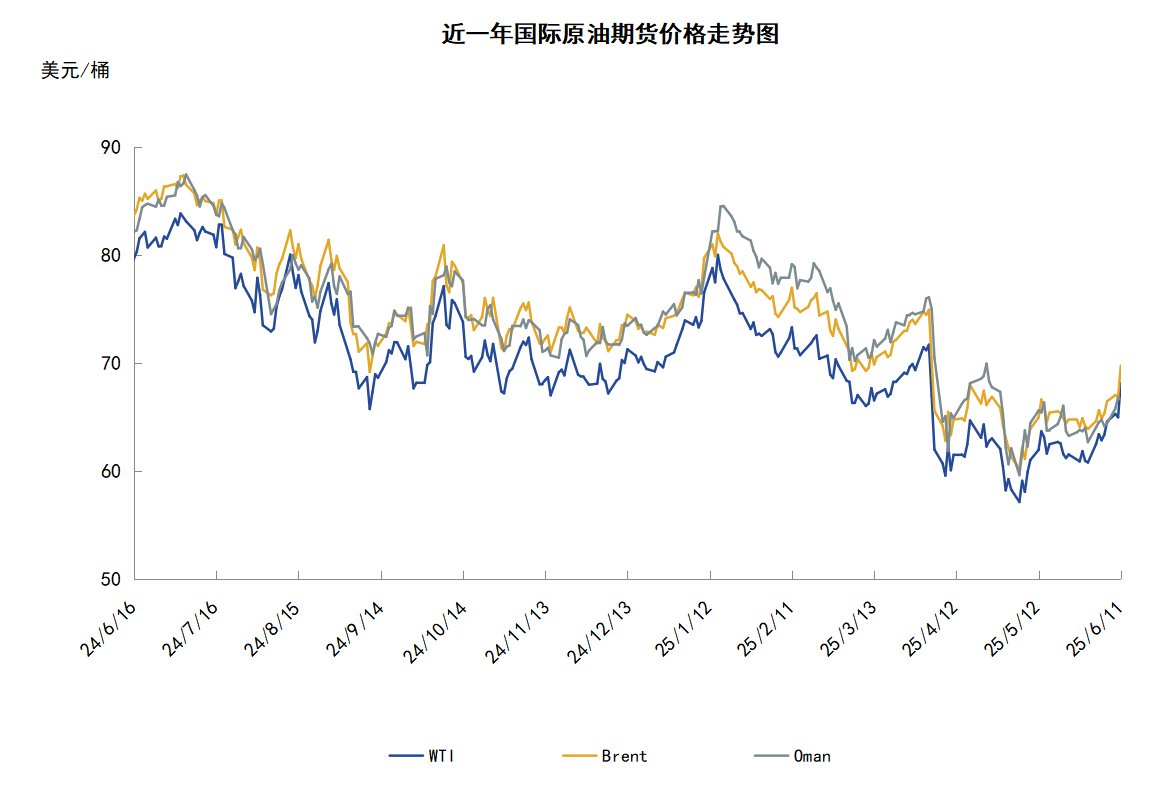

本周(6.5-6.11),国际原油价格整体呈现震荡上行的走势。WTI均价65.27美元/桶,较前一周上涨3.17美元/桶,或5.11%。周内,对油价起到支撑的因素有:中美展开第二轮经贸磋商,美国收紧对伊制裁以及OPEC增产小于计划量。导致油价承压的因素主要是EIA下调全球能源需求前景并上调供应预期。

第一章 国际原油市场走势回顾

本周原油期货市场回顾

本周(6.5-6.11),原油整体呈现震荡上行的走势,周均价环比上涨。

周内,市场消息喜忧参半,一方面,中美展开第二轮经贸磋商以及美国收紧对伊制裁对油价起到提振作用。6月5日,中美两国领导人通电话并同意双方团队继续落实好日内瓦共识,9日,中美经贸磋商会议在伦敦举行。中共中央政治局委员、国务院副总理何立峰与美国有关方面举行会谈,此次会谈旨在落实两国元首战略沟通。11日,商务部国际贸易谈判代表兼副部长李成钢在伦敦谈到中美经贸磋商机制首次会议时表示,中美双方原则上就落实两国元首6月5日通话共识以及日内瓦会谈共识达成了框架。若中美达成贸易协议则会支撑全球经济前景,进而促进对包括石油在内的大宗商品的需求,投资者乐观情绪升温推动油价上涨。美伊局势方面,美国进一步收紧对伊制裁也利好油价,美国财政部宣布对10人以及一个由27家公司组成的网络实施新一轮制裁。美方称,该网络涉嫌规避制裁并协助处理与伊朗石油销售相关的资金交易。此外,市场机构调查数据显示,上月欧佩克石油产量为每日2675万桶,较4月总产量增加15万桶/日。根据OPEC+八个成员国的协议,其中五个OPEC成员国应将产量提高31万桶/日。但根据机构调查,这五个国家的实际增产为18万桶/日。

但另一方面,消息面的部分利空因素拖累油价涨势,美国能源信息署(EIA)发布月度短观能源展望报告(STEO),预计2025年全球石油产量为1.044亿桶/日,较此前预测的1.041亿桶/日上调30万桶/日。预计2025年全球石油需求为1.035亿桶/日,较此前预测的1.037亿桶/日下调20万桶/日。EIA还预计2025年美国石油日产量为1342万桶,与此前预期持平。预计2025年美国石油需求为2040万桶/日,较此前预测的2050万桶/日下调10万桶/日。

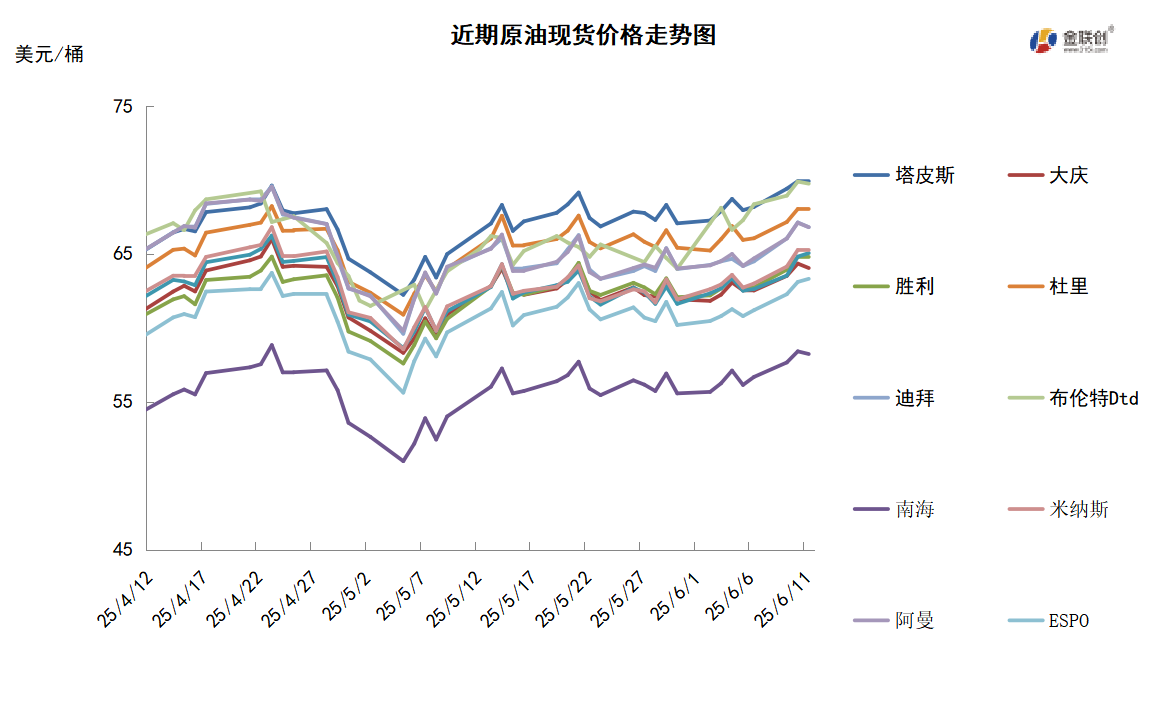

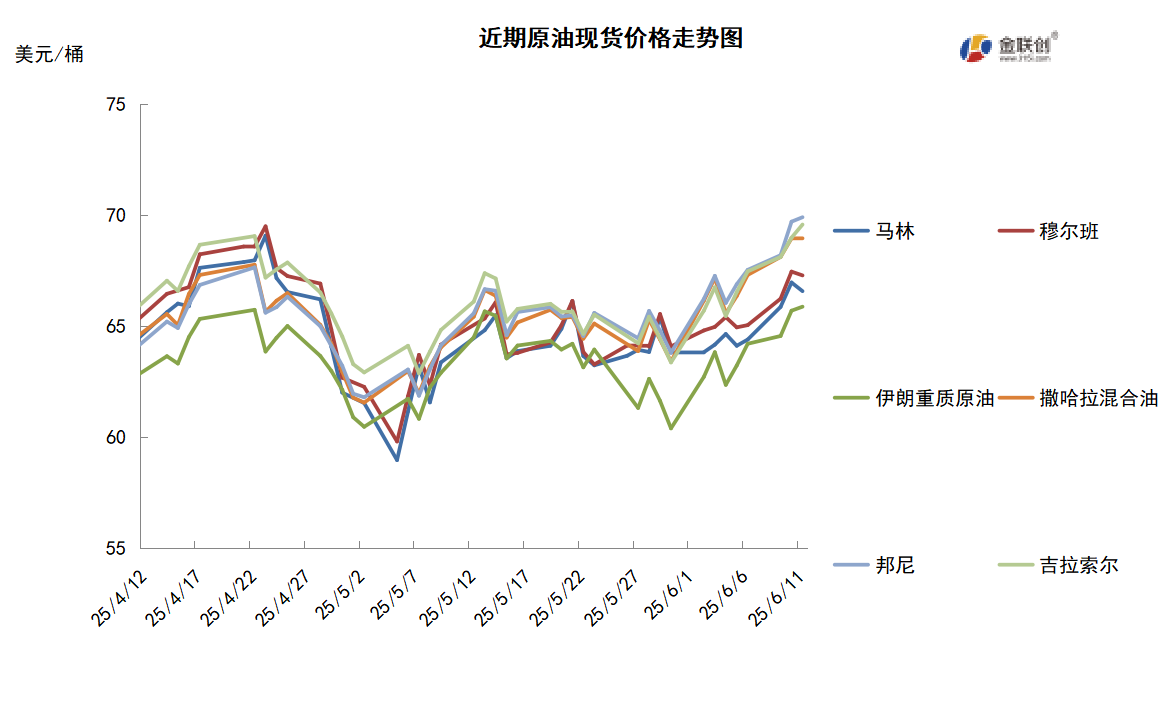

本周原油现货市场回顾

本周,国际原油现货均价环比上涨。中东原油市场方面,阿布扎比国家石油公司(ADNOC)将其7月份穆尔班原油的官方售价从6月份的67.73美元/桶下调至63.62美元/桶。炼油商们正等待着沙特阿美石油公司公布的7月份原油合约分配量,然后再决定是否增加8月份装船的原油采购量。此前,沙特将7月销售给亚洲原油买家的原油价格下调,因为沙特试图重新获得失去的市场份额。官方价格显示,沙特阿美公司将7月销售到亚洲的阿拉伯轻质原油的官方售价下调至每桶对阿曼/迪拜均价升水1.2美元,6月该原油的官价为每桶升水1.4美元,5月该原油的官价为,每桶升水1.2美元。亚太原油市场,一份文件显示,5月装马来西亚一揽子原油(MCO)的官方售价从4月份的74.19美元/桶跌至69.82美元/桶。其中,5月份塔皮斯原油的官方售价从4月份的70.79美元/桶跌至66.58美元/桶;Dulang原油的官方售价从4月份的75.34美元/桶跌至70.77美元/桶;Bintulu原油的官方售价从4月份的72.05美元/桶跌至67.83美元/桶。印度斯坦石油有限公司(HPCL)发布标书求购西非原油船货。凝析油方面,由于现货需求稳健,且运往亚洲市场的美国WTI Midland等轻质原油的价格高,一些终端用户可能考虑采购澳大利亚Ichthys凝析油,而非美国轻质原油。因此,预计8月装澳大利亚Ichthys凝析油市场行情将强劲。装船计划显示,8月份将供应三船Ichthys凝析油船货,与7月份保持不变。

第二章 原油期货市场影响因素分析

供需因素

本周,供应方面,沙特和俄罗斯作为OPEC+的主导国,今年二季度以来连续推动该联盟实施增产,其目的之一是压制部分过度生产的成员国,同时夺回部分市场份额,此举也被认为是内部控制产量纪律与对外市场竞争双重博弈的体现。沙特下调了7月销往亚洲地区的原油官方售价至接近四年来的最低水平,此举也被认为是该国试图在竞争激烈的亚洲市场中守住份额,同时是对OPEC+内部分配不均的增产压力所作出的回应。

需求方面,亚洲经济前景走弱,作为工业需求主要来源的房地产业仍深陷债务的泥潭,随着建筑活动的减少,对柴油、燃料油和其他燃料的需求受到了打击。印度的石油消费仍在增长,但增速正在放缓。虽然欧美已经进入了夏季驾车季节,但是否能够带动原油需求仍被市场所担忧,因为美国新一轮的金属关税政策令全球贸易前景蒙阴,经济一旦放缓将间接对原油需求前景构成压力。

美国库存变化情况

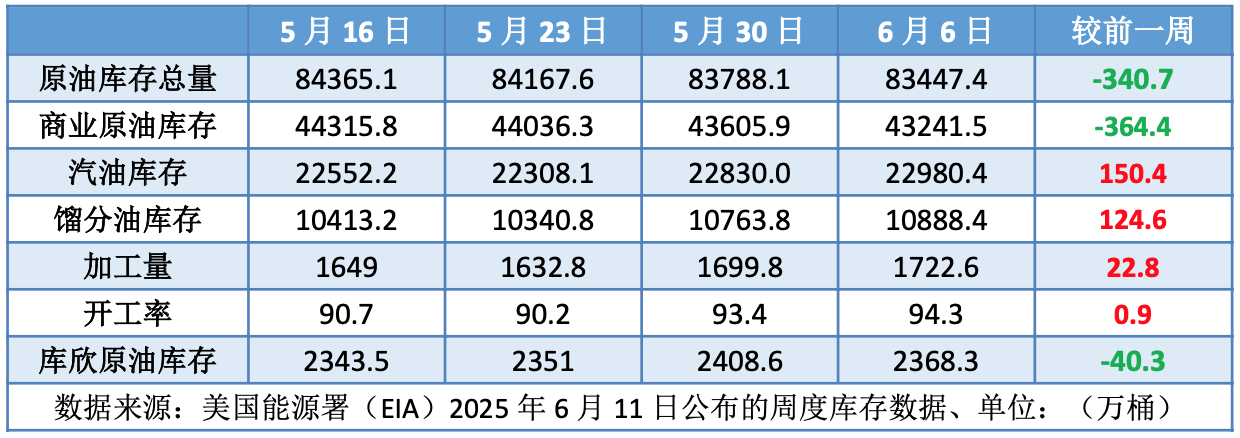

美国商业原油库存降幅超预期。美国能源信息署数据显示,截止6月6日当周,原油库存比去年同期低5.93%;比过去五年同期低8%;汽油库存比去年同期低1.59%;比过去五年同期低2%;馏分油库存比去年同期低11.74%,比过去五年同期低17%。此外,上周美国炼油厂开工率为94.3%,比前一周增长0.9个百分点。上周美国原油进口量平均每天617.6万桶,比前一周减少17.0万桶,成品油日均进口量170.2桶,比前一周减少18.8万桶。

基金持仓情况

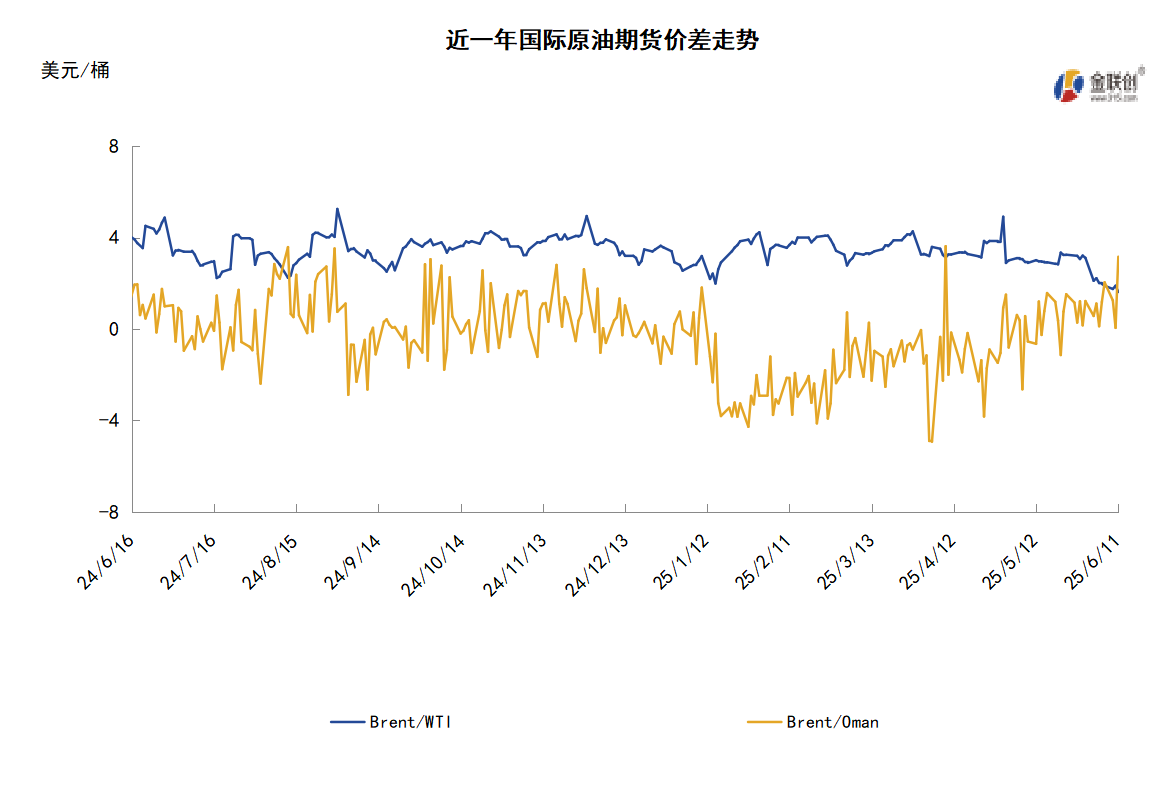

投机商在纽约商品交易所轻质原油期货中持有的净多头增加1.4%。美国商品期货管理委员会最新统计,截至6月3日当周,WTI原油期货的所有仓位均有所增加,其中,总持仓量环比增加3.4%,多头仓位环比增加0.8%,空头仓位环比增加0.2%,净多头仓位环比增加1.4%。由于空头的增仓力度弱于多仓的增仓力度,因此WTI的多空比继续小幅反弹至2.07,环比上涨0.01或0.60%。

当周,地缘政治局势的不确定性,使得资金持续返回原油期货市场。从场内的资金情况来看,OPEC+7月份继续增产41.4万桶的决定令油市施压,然而随着夏季用油高峰的到来,新增的原油需求或与增加的原油供应形成对冲,因此缓解了市场对于供应的担忧情绪,从而令资金更偏向于买入多仓。从油价的表现来看,WTI原油期货价格呈现震荡小涨的态势,并最终站上了63美元/桶。从后市来看,原油市场的利好因素正在聚集,一方面原油已进入到了消费旺季,另一方面中美第二轮经贸原则上达成协议,此外地缘政治局势依旧存在着风险,因此对原油市场形成向上的助推力。

第三章 原油期货市场走势展望

下周市场展望

技术图上,国际原油价格整体呈现震荡上行的走势。当周支撑油价上涨的主要因素:一是中美展开第二轮经贸磋商;二是投资者对贸易担忧情绪放缓;三是美国收紧对伊制裁;四是OPEC石油增产幅度低于计划产量。当周拖累油价走势的主要因素:一是EIA将2025年全球供应预期上调并下调需求预期;二是投资者对美国燃料需求前景持观望态度。截至11日,WTI报收68.15美元/桶,环比上涨5.30美元/桶或8.43%;截至11日当周,WTI均价65.27美元/桶,较前一周上涨3.17美元/桶,或5.11%。从技术形态上来看,标志着油价震荡上行为主。

经济方面,周内美国方面,美国贸易代表办公室已致函贸易伙伴,提醒他们注意关税谈判的截止日期。美国政府推动各国在7月9日关税暂停期截止日到来前提出最佳方案。特朗普此前在4月暂停了相关关税90天,为谈判争取时间。美国政府向国会提出了首份削减开支方案,要求收回已批准的94亿美元支出,其中大部分用于对外援助,该方案围绕如何正式推进“政府效率部”的削减措施经过长时间内部博弈后形成的结果,提交后国会将有45天的时间来处理。

本周,6日,美国宣布对十人以及一个由27家公司组成的网络实施新一轮制裁。美方称,该网络涉嫌规避制裁并协助处理与伊朗石油销售相关的资金交易。美国财政部表示,该网络包括设在伊朗、香港和阿联酋的公司,这些公司负责执行相关金融交易。美国财政部长斯科特·贝森特在一份声明中表示,伊朗的影子银行体系是该政权的重要生命线,它通过这一体系获取石油销售收益、转移资金,并资助其破坏稳定的活动。

9日,中美经贸磋商机制首次会议在英国伦敦开始举行。中共中央政治局委员、国务院副总理何立峰与美国有关方面举行会谈。此次会谈旨在落实两国元首战略沟通。两国各界和国际社会高度关注此次会谈,认为中美经贸关系既对两国意义重大,也对世界经济稳定和发展有着重要影响,期待中美此次会谈在日内瓦会谈的基础上,进一步妥处分歧、加强合作,推动两国经贸关系健康发展。

10日,美国能源信息署(EIA)发布月度短观能源展望报告(STEO),预计2025年全球石油产量为1.044亿桶/日,较此前预测的1.041亿桶/日上调30万桶/日。预计2025年全球石油需求为1.035亿桶/日,较此前预测的1.037亿桶/日下调20万桶/日。此外,EIA预计2025年美国石油日产量为1342万桶,与此前预期持平。预计2025年美国石油需求为2040万桶/日,较此前预测的2050万桶/日下调10万桶/日。EIA数据显示,6月美国石油产量平均为1342万桶/日,5月为1356万桶/日,7月平均产量预计为1346万桶/日。

金联创预计下周(6.5-6.11),美中第二轮经贸磋商原则上达成协议框架,加之美伊紧张局势升级,均利好原油市场。然而,世行下调了2025年全球经济增长预期,加之EIA上调了2025年的全球原油供应预期并下调需求预期,又在一定程度上抑制油价的涨幅。受此影响,下周国际原油价格或有继续震荡走高的空间。

免责声明

本报告所载的资料、观点及预测均反映了报告作者在最初发布该报告当日的个人判断,是基于作者本人认为可靠且已公开的信息,力求但不保证这些信息的准确性和完整性,也不保证报告中观点或陈述不会发生任何变更,在不同时期,作者可在不发出通知的情况下发出与本报告所载资料、意见及推测不一致的报告。本报告中的信息或所表述的意见并不构成对任何人的投资建议,报告中所列案例仅供展示参考,作者不对任何人因使用本报告中的内容所导致的损失负任何责任。

本报告反映作者的个人观点,不代表金联创或芝商所研究判断,金联创或芝商所对报告的准确、完整性不承担保证责任。本报告仅向特定客户传送,版权归金联创所有。未经金联创书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载。

市场有风险,投资需谨慎。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多