预计阅读时间 5分钟

两大机构相继下调预期 需求前景不佳导致油价大跌

作者 金联创

2024-10-18导读

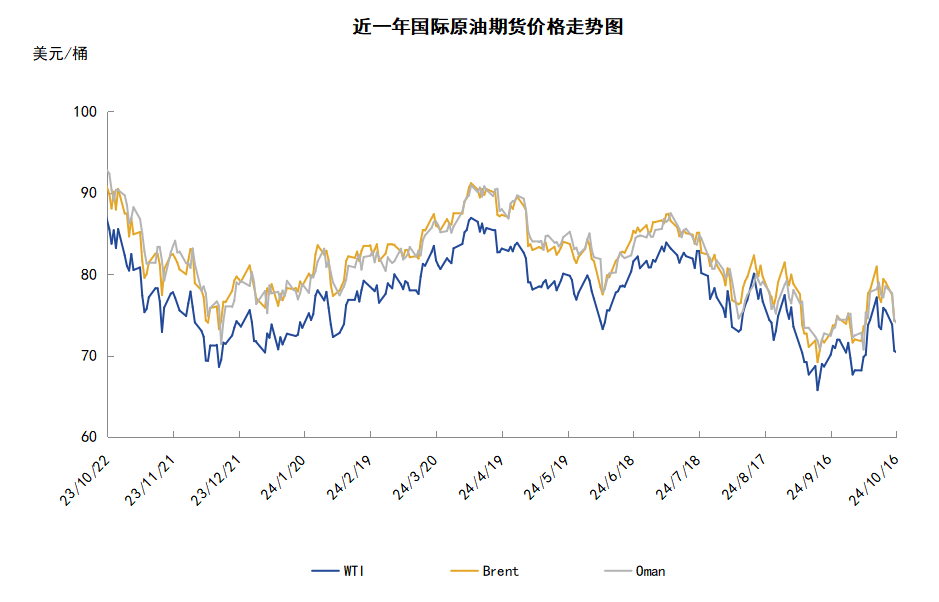

本周(10.10-10.16),原油整体呈现震荡下行的走势。WTI本周均价73.24美元/桶,较前一周下跌1.17美元/桶,或-1.57%。周内,对导致油价承压的主要因素有:利比亚原油恢复供应,IEA与OPEC下调能源需求增长预期,地缘局势前景不明。

第一章 国际原油市场走势回顾

本周原油期货市场回顾

本周(10.10-10.16),原油整体呈现高位回落的走势,周均价环比下跌。

周内,消息面的多重利空因素导致油价承压下跌。供应方面,利比亚原油供应恢复,利比亚国家石油公司(NOC)表示,随着国内局势恢复稳定,利比亚石油产量已恢复到该国央行危机前的水平,达到了125万桶/日。需求方面,石油输出国组织(OPEC)和国际能源署(IEA)相继下调2024年石油需求增长预期,这是两机构连续第三个月下调全球石油需求增长预测,OPEC在月度报告中将2024年全球石油需求增长预期下调10万桶至193万桶/日,将2025年全球石油需求增长预期下调10万桶至164万桶/日。IEA也在最新月度报告中将2024年全球石油需求增长预测下调4.1万桶至86.2万桶/日,受此影响,投资者对需求前景的担忧加重,国际油价承压大幅下跌。此外,地缘局势方面,尽管以色列方面尚未做出最终决定,但美媒消息称,以色列总理内塔尼亚胡告诉美国政府,以方不打算打击伊朗的石油及核目标,而将打击伊朗军队。该报称,这被美国政府视为以色列方面克制的迹象。受此影响,投资者对中东地缘局势的担忧稍有缓解,地缘风险溢价消退也利空油价。国内消息面上,中国海关数据显示,今年9月份,中国原油进口量4548.8万吨,比去年同期下降0.6%;1-9月份,中国原油进口量41238.8万吨,同比下降2.8%。

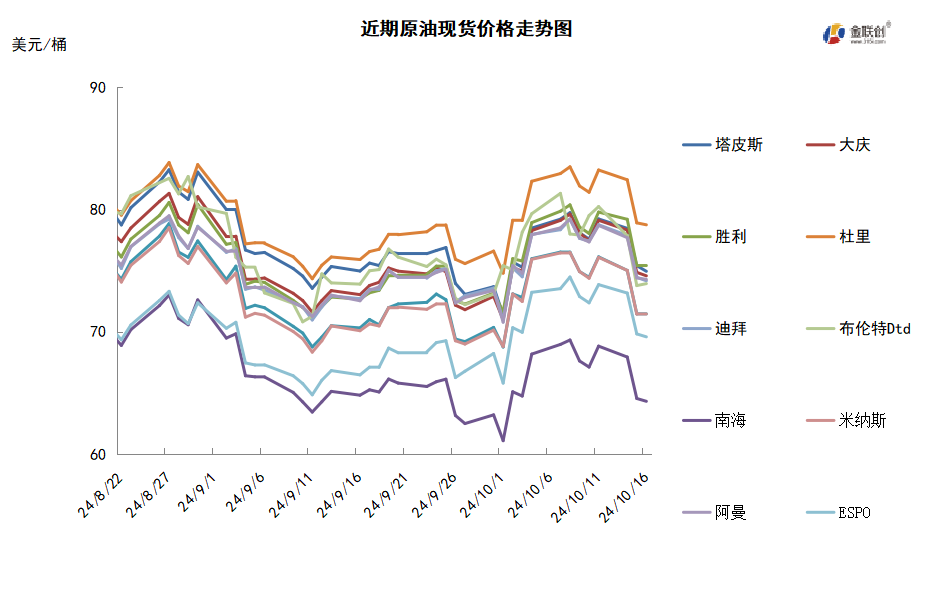

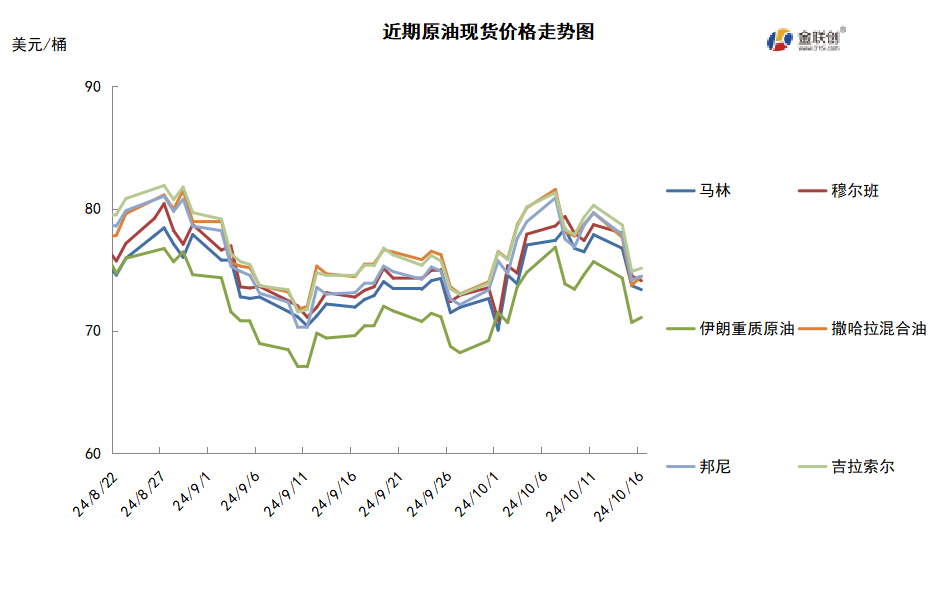

本周原油现货市场回顾

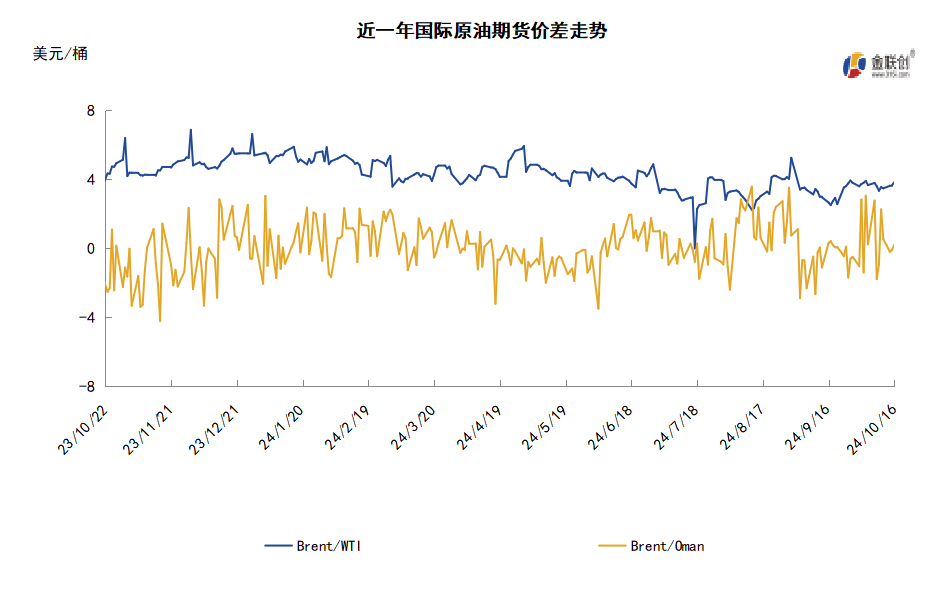

本周,国际原油现货均价环比下跌。中东原油市场方面,科威特将11月份销往亚洲市场的科威特出口原油的官方售价上调了0.85美元为阿曼/迪拜均价升水1.00美元/桶。标书方面,卡塔尔能源公司通过标书出售三船12月装埃尔沙欣原油船货,船期分别是12月1-2日、12月26-27日和12月27-28日。另外,该公司还出售各一船12月装卡塔尔海洋油和卡塔尔陆地油船货。这些标书将于10月15日截标,递价有效期至10月16日。伊拉克官员表示,9月份伊拉克石油产量为394万桶/日,低于OPEC+规定的约400万桶/日的产量配额,因该国打算提高对产量配额的遵守程度。亚太原油市场,马来西亚国家石油公司(Petronas)确定11月装原油的调价系数为5.60美元/桶,低于10月份的6.90美元/桶。其中,塔皮斯原油的价差为-2.94美元/桶,Bintulu原油的价差为-1.82美元/桶,Dulang原油的价差为0.79美元/桶,Cendor原油的价差为1.91美元/桶。此外,马来西亚国家石油公司正考虑出售12月装拉布安原油和Miri原油船货。美国康菲石油公司通过标书售给澳大利亚的Ampol公司一船12月22-26日装Kimanis原油船货,决标价为即期布伦特升水逾5.00美元/桶。印度石油公司(IOC)发布标书求购12月装或1月交付的原油船货,该标书于10月17日截标。12月装巴布亚新几内亚库吐布原油的供应计划已公布,该公司将很快发布库吐布原油船货的销售标书。

第二章 原油期货市场影响因素分析

供需因素

本周,供应方面,当前季度的紧张状况正在消退,平衡预测显示未来五个季度原油供应将严重过剩,OPEC+成员国沙特目前不太可能与非OPEC产油国再次进行“价格战”。沙特政府已经准备放弃每桶100美元的非官方原油价格目标,同时准备增加产量,这表明该国已经无奈接受了油价将长期走低的局面。沙特官员已承诺将按计划在12月1日缩减自愿减产部分,即使这会导致油价长期走低。

需求方面,市场对全球石油需求前景的担忧情绪与日俱增,中国作为全球最大的原油进口国,在市场供应明显过剩的情况下,其需求仍然不温不火。除了基数效应以及去库存化,能源过渡——即能源向液化天然气过渡以及经济疲软,导致中国石油需求量每日减少50万桶。因工业投入的减少,中国的石油需求一直在下降,并在7月份实行严格的石油禁运,因此原油进口量降至2022年以来的最低水平,而8月份的原油进口量也下降了7%。

美国库存变化情况

*由于10月14日(周一)为美国公众假日,因此美国能源信息署将推迟发布美国石油数据。美国炼油厂开工率继续下降,美国原油产量增加,商业原油库存上升,汽油库存和馏分油库存减少。美国能源信息署数据显示,截止2024年10月4日当周,原油库存比去年同期低0.35%;比过去五年同期低4%;汽油库存比去年同期低4.77%;比过去五年同期低4%;馏分油库存比去年同期高1.33%,比过去五年同期低9%。此外,上周美国原油进口量平均每天623.9万桶,比前一周减少38.9万桶,成品油日均进口量133.7桶,比前一周减少25.2万桶。

基金持仓情况

投机商在纽约商品交易所轻质原油期货中持有的净多头增加19.4%。美国商品期货管理委员会最新统计,截至10月8日当周,WTI原油期货的总持仓持续三周缩水,空头也止涨回落,多头仓位三周连增,从而导致净多头仓位则继续反弹。其中,总持仓量环比下降3.6%,多头仓位环比增长3.0%,空头仓位环比下降16.3%,净多头仓位环比增长19.4%。受此影响,WTI的多空比反弹至2.68,环比增加0.50或23.14%。

当周,交易商获利回吐,因此资金持续从原油期货市场。从场内的资金情况来看,中东地缘政治局势依旧动荡,伊朗于10月1日向以色列发射了180多枚导弹,引发了以色列对伊朗石油设施实施报复的可能性,但是以色列尚未作出回应,受此影响,空头仓位的资金加速撤离,而多头仓位的资金则进一步增加。从油价的表现来看,受到投机情绪的支撑,WTI原油期货价格快速持续反弹,并最终站到了77美元/桶的位置。从后市来看,地缘政治局势仍存在着巨大的不确定性,由于此次涉及到了伊朗,因此油市的敏锐度再次提高,因此也就容易出现大起大落的情况。

第三章 原油期货市场走势展望

下周市场展望

技术图上,WTI原油期货价格在当周震荡走低。当周提振油价的主要因素:一是中东局势紧张;二是飓风令美国燃料使用量飙升;三是美国和中国能源需求可能增长;四是中国发布经济刺激政策。当周打压油价的主要因素:一是以色列或不打击伊朗的原油设施令供应减少的忧虑缓解;二是三大能源机构均下调石油需求预期;三是中国9月原油进口量同比下降;四是利比亚原油产量恢复后迅速增长。截至16日,WTI报收70.39美元/桶,环比下跌2.85美元/桶或-3.89%;截至16日当周,WTI周均价73.24美元/桶,环比下跌1.17美元/桶或-1.57%。从技术形态上来看,油价看跌情绪相对较重。

经济方面,周内美国方面,随着美国实现了内的首次降息后,美国财政部长珍妮特·耶伦表示,通胀正朝着美联储2%的目标前进,她希望随着政策制定者降低利率,就业市场将企稳。美国就业市场现在闲置略有增加,随着美联储在货币政策方面采取行动,就业形势有望企稳。美联储官员在降息50个基点后预计将进一步降息,这要由美联储来决定。随着时间的推移,美国必须缩小财政赤字,保持美国偿债成本可控很重要。

本周(10.10-10.16),WTO下调对明年全球商品贸易的增长预测,2025年全球商品贸易的增长将低于最初的预测,因为日益加剧的不稳定性对经济活动构成压力并可能扰乱航运;预计明年商品贸易总额将增长3%,低于五个月前预计的增长3.3%。今年的增长预测被小幅上调至2.7%。

11日,利比亚国家石油公司的原油日产量已恢复到该国央行危机前的水平,达到了125万桶。由于利比亚持续的政治危机,利比亚免于欧佩克减产协议的配额。据最新发布的估测显示,8月份利比亚原油日产量为99万桶,9月份原油日产量骤降到58万桶。海上大宗商品数据显示,利比亚出口尚未完全反弹,10月份的出口量目前仅比9月份的每日56万桶高出10万桶。

11日,美国扩大对伊朗石油和石化行业的制裁,以回应伊朗对以色列的导弹袭击。美国此举将石油和石化产品纳入针对伊朗经济关键领域的行政命令,目的是阻止政府向其核计划和导弹计划提供资金支持。此外,还包括针对“幽灵舰队”的措施,该舰队将伊朗的非法石油运往世界各地的买家。

15日,IEA在《2024全球能源展望》中认为,随着电动汽车继续抵消公路运输中的石油使用量,同时生物燃料和氢减少航空和航运。预计2023-2030年期间,全球石油日均需求增加约260万桶,到2030年将达到峰值。预计2050年全球石油日均需求为9310万桶,比去年的基本情景预估低430万桶。

金联创预计下周(10.17-10.23),三大能源机构在10月的月报中,都下调了全球石油需求预期,令原油市场的消极情绪集中发酵,从而施压油价。此外,以色列已表明不愿袭击伊朗的石油设施,极大地缓和了中东地缘政治紧张情绪。综合来看,由于基本面疲软,因此国际油价或仍有震荡走低的空间。

免责声明

本报告所载的资料、观点及预测均反映了报告作者在最初发布该报告当日的个人判断,是基于作者本人认为可靠且已公开的信息,力求但不保证这些信息的准确性和完整性,也不保证报告中观点或陈述不会发生任何变更,在不同时期,作者可在不发出通知的情况下发出与本报告所载资料、意见及推测不一致的报告。本报告中的信息或所表述的意见并不构成对任何人的投资建议,报告中所列案例仅供展示参考,作者不对任何人因使用本报告中的内容所导致的损失负任何责任。

本报告反映作者的个人观点,不代表金联创或芝商所研究判断,金联创或芝商所对报告的准确、完整性不承担保证责任。本报告仅向特定客户传送,版权归金联创所有。未经金联创书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载。

市场有风险,投资需谨慎。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多